围观:2020年江西高级会计职称考试准考证打印时间

发布时间:2020-02-15

2020年江西高会准考证打印时间你知道吗?提前了解一下吧!准备报考2020年江西高级会计师考试的小伙伴,快来跟着51题库考试学习网一起看看吧!

江西2020年高级会计师准考证打印时间暂未公布,如下信息参考2019年。

2019年江西高级会计职称考试准考证打印时间:

高级会计师资格考试准考证网上打印将于2019年8月26日至9月8日开放。

2019年江西高级会计职称准考证打印网址:

请考生在规定时间内登陆江西财政门户网站(www.jxf.gov.cn)会计频道或江西省会计综合管理服务平台(http://kjgl.jxf.gov.cn/)“资格考试管理”—“准考证打印”窗口打印。如准考证个人信息有误,必须于8月31日前向报考所在地会计考试管理机构申请信息更正。

高级会计职称考试内容

高级会计师考试科目为《高级会计实务》,高级会计实务考试题型为:案例分析题。主要考核应试者会计业务能力和解决实际问题综合能力。

《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。

高级会计师考试范围

高级会计师考试科目命题均以全国会计专业技术资格考试大纲为依据,考试内容和范围均不超出考试大纲的规定。

高级会计师考试题型全部为案例分析题,要求考生在210分钟内完成8道案例分析题目,高级会计师案例分析题共有9道。必做题7题共80分,各题分值10-15分不等,选答题2题均为20分,选答题如果都做的话,计算机会自动识别,取高分者计入总分。计入成绩的总分值为100分。

参加高级会计资格考试成绩达到财政部公布的合格标准的考生,登陆财政部会计资格评价中心网站(全国会计资格评价网)下载打印高级会计师资格考试成绩合格单,可在3年内参加高级会计师资格评审,评审通过方可获得高级资格证书。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上就是51题库考试学习网今天为大家分享的全部内容,希望能够帮到大家。如需了解更多相关信息,欢迎大家前来51题库考试学习网进一步咨询,也可直接关注51题库考试学习网官方网站及官微。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:列举经营战略的类型,并判断该玩具制造商上述业务层战略属于什么类型。

②属于成本领先战略(实现规模经济)和差别集中化战略(针对3岁以下的幼儿设计独有的“幼童速成学习法”玩具系列)。

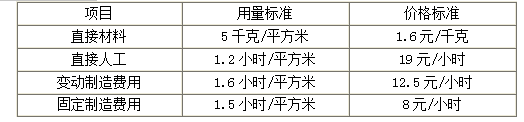

甲公司生产能量为6000平方米/月,2018年9月实际生产5000平方米,其他相关资料如下表所示:

(1)实际消耗量。

(2)标准成本资料。

假定不考虑其他因素。

<1>?、计算成本差异总额。

<2>?、计算直接材料的价格差异、数量差异和成本差异,并指出承担差异责任的对应部门。

<3>?、计算直接人工的工资率差异、人工效率差异和成本差异,并指出承担差异责任的对应部门。

<4>?、计算变动制造费用的耗费、效率差异和成本差异,并指出承担差异责任的对应部门。

<5>?、计算固定制造费用成本差异。

标准成本=5000×(5×1.6+1.2×19+1.6×12.5+1.5×8)=314000(元)(0.5分)

成本差异=336000-314000=22000(元)(0.5分)

2.直接材料价格差异=24000×(1.5-1.6)=-2400(元)(0.5分)

直接材料数量差异=(24000-5000×5)×1.6=-1600(元)(0.5分)

直接材料成本差异=-2400-1600=-4000(元)(0.5分)

直接材料数量差异应由生产部门负责,直接材料价格差异应由采购部门负责。(1分)

3.直接人工的工资率差异=5000×(20-19)=5000(元)(0.5分)

直接人工的效率差异=(5000-5000×1.2)×19=-19000(元)(0.5分)

直接人工成本差异=5000-19000=-14000(元)(0.5分)

直接人工工资率差异应由劳动人事部门负责,直接人工效率差异应由生产部门负责。(1分)

4.变动制造费用的耗费差异=8000×(15-12.5)=20000(元)(0.5分)

变动制造费用的效率差异=12.5×(8000-5000×1.6)=0(元)(0.5分)

变动制造费用的成本差异=20000(元)(0.5分)

变动制造费用耗费差异、效率差异都应由生产部门负责。(1分)

5. 固定制造费用成本差异=8000×10-5000×1.5×8=20000(元)(1分)

会计人员A:公司的债券业务较多。对于购入的债券,如果公司管理该类债券投资的业务模式既以收取该类债券的合同现金流量为目标又以出售该类债券为目标,且该类债券在特定日期产生的现金流量仅为本金和以未偿付本金金额为基础的利息的支付,在初始确认时,除非在符合规定条件时直接指定为以公允价值计量且其变动计入当期损益的金融资产,否则应分类为以摊余成本计量的金融资产。

会计人员B:公司持有的除对被投资单位实施控制、重大影响的权益性投资以及对合营企业的权益性投资以外的权益工具投资,均应按公允价值计量并将其公允价值变动计入当期损益。

会计人员C:对公司商品销售形成的不含重大融资成分的应收账款,分类为以摊余成本计量的金融资产的,应当始终按照相当于整个存续期预期信用损失的金额计量其损失准备。

会计人员D:公司将来购买的债券如果符合规定的条件,且在初始确认时分类为以公允价值计量且其变动计入其他综合收益的金融资产,则公司无需在资产负债表日对该债券投资进行减值测试。

会计人员E:套期工具通常应是衍生金融工具,但公司对外汇风险进行套期时,可以将非衍生金融资产(选择以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资除外)或非衍生金融负债的外汇风险成分指定为套期工具。

假定不考虑其他因素。

要求:

1. 判断会计人员A的说法是否存在不当之处;如存在不当之处,指出不当之处并说明理由。

2. 判断会计人员B的说法是否存在不当之处;如存在不当之处,指出不当之处并说明理由。

3. 判断会计人员C的说法是否存在不当之处;如存在不当之处,指出不当之处并说明理由。

4. 判断会计人员D的说法是否存在不当之处;如存在不当之处,指出不当之处并说明理由。

5. 判断会计人员E的说法是否存在不当之处;如存在不当之处,指出不当之处并说明理由。

“应当分类为以摊余成本计量的金融资产”的说法不当。

理由:金融资产同时符合下列条件的,分类为以公允价值计量且其变动计入其他综合收益的金融资产:①企业管理该金融资产的业务模式既以收取合同现金流量为目标又以出售该金融资产为目标;②该金融资产的合同条款规定,在特定日期产生的现金流量,仅为对本金和以未偿付本金金额为基础的利息的支付。

或:

金融资产同时符合下列条件的,分类为以摊余成本计量的金融资产:①企业管理该金融资产的业务模式是以收取合同现金流量为目标;②该金融资产的合同条款规定,在特定日期产生的现金流,仅为本金金额和以未偿付本金为基础的利息的支付。

或:

应作为“其他债权投资”。

2. 存在不当之处。

“均应按公允价值计量并将其公允价值变动计入当期损益”的说法不当。

理由:企业可以将非交易性权益工具投资直接指定为以公允价值计量且其变动计入其他收益的金融资产。

评分说明:如果考生答出“均计入以公允价值计量且其变动计入其他综合收益的金融资产”,不得分。

或:

应作为“其他权益工具投资”。

3. 不存在不当之处。

4. 存在不当之处。

“无需在资产负债表日对该债券投资进行减值测试”的说法不当。

理由:公司将来购买的债券如果符合规定的条件,且在初始确认时分类为以公允价值计量且其变动计入其他综合收益的金融资产,公司在资产负债表日对该类债券投资需要进行减值测试。

或:

以摊余成本计量和以公允价值计量且其变动计入其他综合收益的金融资产(指定为以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资除外)应进行减值会计处理并确认损失准备。

5. 不存在不当之处。

考点体现:

(1)金融资产的分类;

(2)金融工具的减值;

(3)套期工具的指定。

考核方式:

判断会计人员是否恰当……并说明理由。

宏观数据始终遵循国际贸易惯例,秉承“重合同、守信用、优质服务、互利双赢”的经营理念,通过贸易纽带紧密连接国内与国际市场,且与国内外多家知名公司建立了良好的业务合作关系。近期,宏观数据科技打算投资一个新项目。经过初步调研,获得在面向某项目的投资分析中,

发生下列现金流量:

1.3 年前考察该项目时发生的咨询费 20 万元。

2.该项目需要动用公司目前拥有的一块土地,该土地目前售价为 300 万元。

3.该项目上线后,会导致公司现有项目净收益减少 20 万元。

4.投资该项目需要营运资本 200 万元,先动用现有项目营运资本解决。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-12

- 2020-06-03

- 2020-07-07

- 2020-04-23

- 2020-04-20

- 2020-03-05

- 2020-05-19

- 2020-04-09

- 2020-04-18

- 2020-06-19

- 2020-04-23

- 2020-02-29

- 2020-08-12

- 2020-04-02

- 2020-04-22

- 2020-01-14

- 2020-04-11

- 2020-08-04

- 2020-07-08

- 2020-05-03

- 2020-04-21

- 2020-04-14

- 2020-04-21

- 2020-04-10

- 2020-08-02

- 2020-04-15

- 2020-04-21

- 2020-07-02

- 2020-04-18

- 2020-07-16