立即了解!河南2020年高级会计准考证打印时间

发布时间:2020-07-04

2020年高级会计师备考正在火热进行中, 2020年河南高级会计师考试的准考证打印时间你知道了吗?我们一起前去看看吧。

河南2020年高级会计师准考证打印时间:

2020年8月15日前,各省辖市、济源示范区会计考办公布中、高级资格考试准考证网上打印起止时间;8月24日至9月4日完成准考证网上打印工作。

河南2020年高级会计师考试时间:

高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30—12:00。

河南2020年高级会计师考试方式:采用无纸化方式。

在考场上最怕什么呢?

面对无纸化考试,在考场上最怕的是打草稿不方便、计算器用不习惯、答题流程不清楚、机考环境不适应、打字速度太慢、时间掌握不好!

备考方法

(一)合理规划时间

根据自己的情况制定适合自己的学习方法,切忌眉毛胡子一把抓,最后什么也得不到。例如高效利用闲暇、周末时间或者碎片化时间学习。想要系统的学习,还是需要整块的时间,划分好自己的学习时间,提前制定学习计划,按时完成既定的任务。碎片化时间学习一般只适用小段的知识点学习。这个要根据自己的情况而定。

(二)分段学习

一定要有计划地提前学习,下面我们看看每个阶段需要怎么学习!

1、第一阶段,预习进阶阶段。

根据教材和考试大纲,对高级会计师考试特点、规律等有一个整体的了解,做到心中有数。在此期间要树立备考信心,梳理学习思路。

2、第二阶段,基础学习阶段。

主要是看教材,紧扣教材,理解知识。有句话叫基础不牢地动山摇,所以基础要学习好。学习中有不懂的要马上问,别想着以后再去了解,要弄懂了,后面才会越学越顺,不然只会越学不懂的越多。可以加几个高质量的学习群,有不懂的可以在群里和学友们一起交流,互帮互助,既解决了自己的问题也帮助他人解决问题,一举两得还可以让自己对此问题更好的理解记忆。只有打牢地基,高楼大厦才会平地起。

3、第三阶段,案例分析阶段。

高会考试内容全部为案例分析题,可见其重要性。案例分析可以帮助考生们掌握做题技巧,直击考试命脉。整理好做题思路,然后针对考点做题强化。

4、第四阶段,冲刺阶段。

该阶段考生一定要梳理清楚重要考点,再温习一遍教材,并在考前做大概三到五套模拟题。

将要参加2020年高会考试的小伙伴们,抓紧时间备考哦,51题库考试学习网为你们加油。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

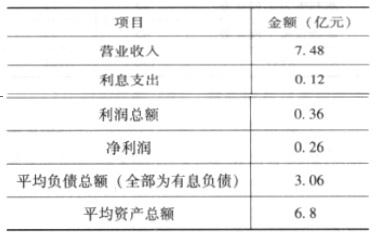

每年资产规模保持 20%以上的增幅。为了对各控股子公司进行有效的绩效评价,A 公司 2011 年主要的预算考核指标是以财务指标为主,并采用了基于价值的绩效评价方法。

以下为 A 公司下属的 M 控股子公司的相关

资料:

(1)2011 年 M 公司的相关财务数据如下:

(2)M 公司财务报表中“管理费用”项下的“研究与开发费”和当期确认为无形资产的研究开发支出共 0.8 亿元。

(3)加权平均资本成本率为 10%,适用的所得税税率为 25%。

不考虑其他因素。

要求:

①息税前利润;②营业净利率;③总资产周转率;④权益乘数;⑤净资产收益率。

②营业净利率=0.26/7.48=3.48%

③总资产周转率=7.48/6.8=1.1(次)

④权益乘数=6.8/(6.8-3.06)=1.82

⑤净资产收益率=0.26/(6.8-3.06)=6.95%

财务部经理:公司业务在2017年经历了快速发展,营业收入同比增长38%。但是债务规模也随之大幅攀升,2017年末资产负债率高达85%,显示出财务风险重大。2018年,公司努力优化资本结构,主要做了以下工作:①适度压缩债务规模,提高留存收益比例;②综合采用吸收直接投资、引入战略投资者和非公开定向增发等方式进行权益融资(增发定价基准日前20个交易日公司股票均价为每股17元;增发前公司总股本数量为25亿股);③严格控制赊销条件,强化应收账款催收力度,大幅度改善应收账款周转率;④严格控制并购事项,慎重进入核心能力之外的业务领域。2018年末, 公司资产负债率同比下降了10个百分点,为充分利用现有资源、实现财务业绩和资产规模稳定增长奠定了基础。2019年,公司应当根据自身经营状况确定与之匹配的发展速度。

要求:

根据资料,从资本筹措与使用特征的角度,判断财务经理发言所体现的公司财务战略具体类型,并说明理由。

理由:适度压缩了债务融资规模,提高留存收益比例;严格控制并购事项及慎重进入核心能力之外的业务领域;充分利用现有资源,实现财务业绩和资产规模稳定增长。

信明公司总资产 80000 万元,举债 20000 万元,债务利率 10%,所得税税率为 25%。信明公司发行在外普通股数为 6000 万股,以 10 元股发行价格募集资本 60000 万元。公司拟于下一年度投资某新项目,投资总额达 40000 万元。现有两种融资方案:(1)年初增发普通股 4000 万股(发行价不变);(2)年初向银行借款 40000 万元,且新增债务利率因资产负债率提高而上升到 12%。

根据公司财务部测算,即将投产的新项目预计息税前利润(EBIT)为 15000 万元。

要求:

在方案 1(发行普通股票 4000 万元)框架下,其利息费用和普通股股数分别为:

利息费用= 20000*10%=2000(万元)

在外发行普通股股数=6000+4000=10000(万股)

在方案 2(银行贷款 40000 万元)框架下,其利息费用主普通股股数分别为:

利息费用=2000+40000*12%=6800(万元)

在外发行普通股股数=6000 万股

根据不同融资方案下的利息支出与普通股股数,计算两种融资方案下使EPS相等的EBIT值(即每股收益无差别点)。即:

(EBIT-2000)*(1-25%)10000=(EBIT-6800)*(1-25% )6000

EBIT=14000 万元,亦即,当息税前利润为 14000 万元时,发行普通股与银行垡两种方案产生的每股收益是相同的。在此之上,就是债务融资理应更加优先,在此之下,发行普通股更能产生好的每股收益。

由于项目预计 EBIT(15000 万元)大于所测算后的无差别点,因此债务融资是最佳的。

或者也可以在项目预计 EBIT 为 15000 万元的情况下来比较两种融资方案下的 EPS:

方案 1(发行股票):EPS=(15000-2000)*(1-25% )10000=0.975(元)

方案 2(举债融资):EPS=(15000-6800)*(1-25%)6000=1.025(元)

显然,方案 2 产生的每股收益高于方案 1 产生的每股收益。可见,两者的决策结果相同。

EBIT-EPS 无差别点分析法可以用处于 I 象限内的一条相交的斜线表示。当项目预计 EBIT 低于无差别点(即 14000 万元)时,权益融资是合理的,而当项目预计 EBIT 高于无差别点时,债务融资更为可取。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-18

- 2020-02-09

- 2020-03-05

- 2020-08-06

- 2020-08-30

- 2020-05-02

- 2020-01-02

- 2020-02-12

- 2020-12-12

- 2020-01-08

- 2020-06-13

- 2020-08-11

- 2020-07-28

- 2020-08-20

- 2020-08-20

- 2020-01-11

- 2020-05-14

- 2020-02-13

- 2020-08-06

- 2020-05-06

- 2020-05-06

- 2020-04-19

- 2020-05-28

- 2020-08-29

- 2020-05-19

- 2020-07-19

- 2020-08-05

- 2020-04-05

- 2020-07-25

- 2020-08-16