点击查看:山东2020年高级会计师准考证打印时间公布了

发布时间:2020-08-05

请各位考生注意!山东2020年高级会计师准考证打印时间有变,51题库考试学习网为大家带来了准考证打印时间及相关考试内容,让我们一起来看一下吧!

一、准考证打印时间:2020年8月19日至8月28日。

二、打印网址:山东省财政厅官网或登陆山东会计信息网进行打印。

三、注意事项:

其他准考证打印期间,如果发现准考证上的“身份证号”或者“姓名”与身份证上的信息不一致,如果确因报名时填报错误或姓名变更的,请提供有关材料并联系各市财政局会计科进行修改。请广大考生认真阅读并自觉遵守准考证上关于考试和卫生防疫等有关事项的规定,并按照要求签署承诺。

四、答题技巧:

(一)要充分理解大纲中每章业务和每个环节的处理方式和内容,通过针对性的案例演练牢牢掌握知识点,做到融会贯通,对重要业务的处理做到举一反三,从业务处理中得出一定的结论,积累做题经验。

(二)关于案例分析的具体思路,建议先看答题要求,再看案例材料。因为案例材料通常很多,阅读量很大,带着问题阅读案例材料,既可以节约时间,提高效率,也可以对案例涉及的考核点进行快速定位,提高准确度。

(三)在提高阶段针对性进行案例练习时,要养成好的习惯,解答前需要梳理好思路,按照题目要求逐题逐条进行解答。解答时,应组织好语言,简明扼要地表达清楚自己的观点,关键词一定要突出,让阅卷老师一眼就能看到自己的核心答案,思路清晰,答案条理清晰清楚,是拿高分的关键。

五、温馨提醒:

距离高会考试的时间越来越近,各位同学一定要抓紧时间学习,在繁忙的生活中也要坚持抽出时间来学习,多做题多看题。进度慢的同学也要适当的调整自己的计划,赶紧备考2020年高会备考,把重要知识点进行有计划地记忆,对大纲中所要求的掌握的东西要多加复习,争取在考前熟悉题目以及考试范围。各位小伙伴大家加油吧!

六、说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上就是今天分享的全部内容了,各位小伙伴根据自己的情况进行查阅,希望本文对各位有所帮助,预祝各位取得满意的成绩,如需了解更多相关内容,请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:1.根据上述资料,分别计算A事业部2016年上半年A产品计划单位成本和实际单位成本;结合成本性态,从成本控制角度分析2016年上半年A产品成本计划完成情况。

要求:2.根据上述资料,指出作为增值作业应同时具备的条件。

=1+10000/20000=1.5(万元)

上半年A产品实际单位成本

=1+10560/22000=1.48(万元)

分析:上半年A产品的实际单位成本低于计划单位成本,完成了产品单位成本控制目标。但是,从成本控制角度分析,单位产品的实际变动成本与计划变动成本持平,而在核定产能范围内,固定成本总额超支560万元,未能很好控制固定成本。

2.作为增值作业应同时具备以下条件:

(1)该作业的功能是明确的;

(2)该作业能为最终产品或劳务提供价值;

(3)该作业在企业的整个作业链中是必需的,不能随意去掉、合并或被替代。

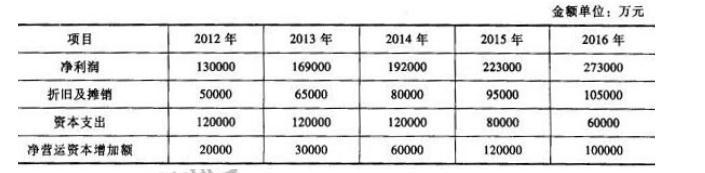

为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关于测数据如下:

假定自2017年起,A公司自由现金流量每年以5%的固定比率增长。

A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。

已知:A公司2012年至2016年自由现金流量现值之和为355640万元:在给定的折现率下,5年期1元复利现值系数为0.54。

要求:

(1)公司战略方面。坚定不移地走发展道路,2015年公司将加大技术研发力度,推出新一代智能家用中央空调系统,可以实现手机智能控制。凭借惯有的优良品质,再加上智能远程操控,给用户提供更为便利与舒适的使用体验。

(2)业绩方面。公司2014年获得的净利润为2500万元,投资占用的资本为5000万元。加权平均资本成本(税后)10%,适用的企业所得税税率为25%。

(3)成本控制方面。2014年度A投资中心对M药物实施了目标成本管理,要求该产品的成本利润率为10%,目前该类药品的单位成本为0.6万元/箱,市场上主要竞争对手同类产品的市场销售价格为0.5万元/箱。

(4)绩效评价计分方法方面。甲公司根据多目标规划原理,将所要评价的各项指标分别对照各自的标准,并根据各项指标的权重,通过功效函数转化为可以度量的评价分数,再对各项指标的单项评价分数进行加总,得出综合评价分数。

假设不考虑其他因素。

<1>?、根据资料,判断甲公司所采取的发展战略类型(写出具体细分类型),并说明理由。

<2>?、根据资料(2),根据国资委暂行办法的规定,计算甲公司的经济增加值。

<3>?、根据资料(3),依据目标成本法计算原理,参照市场主要竞争对手同类产品的销售价格,计算M药物的目标成本。

<4>?、根据资料(4),指出甲公司采取的指标体系综合计分方法,并判断属于定性方法还是定量方法。

理由:多元化战略是指在现有业务领域基础上增加新的业务领域的经营战略。甲公司是从事家用电器生产和销售的公司,从2014年初进入生物制药领域,生产调节人体免疫功能药物,属于多元化战略。(2分)产品开发战略是通过改进或改变产品或服务以增加产品销售量的战略。公司2015年加大技术研发力度,推出新一代智能家用中央空调系统,属于产品开发战略。(2分)

2.甲公司的经济增加值=2500-5000×10%=2000(万元)(1分)

3.M药品的目标成本=0.5/(1+10%)=0.45(万元/箱)(1分)

4.甲公司采取的指标体系综合计分方法是功效系数法。(1分)功效系数法属于定量法。(1分)

要求:计算用收益法评估乙公司价值时所使用的折现率。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-26

- 2020-07-26

- 2020-08-09

- 2020-05-06

- 2019-12-13

- 2020-04-02

- 2020-05-15

- 2019-12-31

- 2020-08-30

- 2020-08-14

- 2020-04-08

- 2021-04-24

- 2020-02-15

- 2020-01-02

- 2020-05-14

- 2020-06-13

- 2020-07-23

- 2007-08-11

- 2020-05-16

- 2020-04-21

- 2020-05-01

- 2020-07-03

- 2020-03-14

- 2020-05-16

- 2020-01-16

- 2020-07-23

- 2020-06-03

- 2020-08-20

- 2020-02-04

- 2020-04-16