看过来!2020年黑龙江高会准考证打印入口在这里!

发布时间:2020-08-29

小伙伴们注意啦!2020高会考试将近,各位考生的准考证都打印好了吗?未在规定时限内打印准考证的考生,被视作放弃考试。下面,51题库考试学习网为大家带来黑龙江2020年高级会计师考试准考证打印的相关信息,一起了看看吧!

2020年黑龙江高会考试时间:2020年9月6日, 8:30-12:00。

2020年黑龙江高会准考证打印时间:2020年8月20日至9月10日。

2020年黑龙江高会准考证打印地址:考生可登录全国会计资格评价网,点击“准考证打印”按钮,自行打印本人准考证。今年黑龙江考区部分考点依旧实行考试签到随机生成考生座位号,考生准考证将不显示考生座位号,请考生正常打印准考证。

考试工具提前悉知:

考试时需要的工具如中性笔、演算纸、计算器都能带嘛?开卷考试可以携带哪些资料?

1、中性笔、草稿纸:不可以!

除了准考证及身份证件以外,参加高级会计考试是不允许携带其他任何与考试无关的物品的,考试前监考人员会给考生分发草稿纸及演算用笔,因此考生大可放心。

2、计算器:不能自带!

高会考试采用无纸化机考,参加考试不允许考生自己携带计算器,考生可以使用考试系统中自带的计算器进行演算。因此各位考生一定要提前熟悉无纸化操作系统,尤其要练习系统中计算器的使用。

3、开卷考试资料:装订成册!

高级会计师实行全面无纸化开卷考试,考试过程中可翻看教材及查询相关资料。在全国会计资格评价网公布的高级会计考试考场规则中,明确表明考生可以携带装订成册的纸质参考资料。

最后提醒大家:

1、考场内空调可能会全程开放,考生要关注天气变化,提前做好体温防护,注意增减衣物。

2、考试期间考生应注意饮食卫生,避免因饮食不当出现呕吐、腹泻等疑似症状,影响正常考试。

3、查好考试当天的天气,阴雨天要记得带好雨伞!考试前一天大家一定要休息好,不必过于紧张,调整好心态,坦然面对考试。

以上就是今天51题库考试学习网为大家分享的全部内容,希望以上的资讯能够帮助到所有的考生,51题库考试学习网在这里预祝各位考生在今年的考试中取得优异的成绩!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

为了检验实施效果,甲公司于2012年7月成立内部控制评价工作组,对内部控制设计与运行情况进行检查评价。内部控制评价工作组接受审计委员会的直接领导,组长由董事会指定,组员由公司各职能部门业务骨干组成。2012年9月,甲公司审计委员会召集公司内部相关部门对检查情况

进行讨论,要点如下:

(1)关于内部环境,内部控制评价工作组在对内部环境要素进行测试时,发现缺乏足够的证据说明企业文化建设和实施取得较好实效,人事部门负责人表示,公司领导对企业文化建设的重视是无形的,难以量化,且人事部门已制定并计划宣传贯彻《员工行为守则》,可以说明企业文化建设和实施有效。

(2)关于风险评估,甲公司于2012年1月支付2000万元,成为伦敦奥运会的赞助商;于2012年7月支付500万元,捐助西北某受灾地区。内部控制评价工作组在对公司风险评估机制进行评价时,发现上述事项均未履行相应的风险评估程序,建议予以整改。风险管理部门负责人表示,赞助伦敦奥运会对提升企业形象有利而无害,不存在风险;财务部门负责人认为,对外捐助属于履行社会责任,不需要评估风险。

(3)关于控制活动,内部控制评价工作组对公司业务层面的控制活动进行了全面测试,发现《手册》中有关资金投放、资金筹集、物资采购、资产管理和商品销售等环节的内部控制设计可能存在缺陷,有关资料如下:

①资金投放环节。为提高资金使用效率,《手册》规定,报经总会计师批准,投资部门可以

从事一定额度的投资,但大额期权期货交易,必须报经总经理批准。

②资金筹集环节。为降低资金链断裂的风险,《手册》规定,总会计师在无法正常履行职权

的情况下,应当授予其副职在紧急状况下进行直接筹资的一切权限。

③物资采购环节。《手册》规定,当库存水平较低时,授权采购部门直接购买。

④资产管理环节。为应对突发事件造成的财产损失风险,《手册》规定,公司采取投保方式

对财产进行保全,财产保险业务全权委托外部专业机构开展,公司不再另行制定有关投保业务的控制规定。

⑤商品销售环节。为提高经营效率和缩短货款回收周期,《手册》规定,指定商品的销售人

员可以直接收取货款,公司审计部门应当定期或不定期派出监督人员对该岗位的运行情况和有关文档记录进行核查。

(4)关于信息与沟通,内部控制评价工作组检查发现,所有风险信息均经由总经理向董事会报告。建议确认为控制缺陷并加以整改,风险管理部门负责人表示,风险管理部门对总经理负责,符合公司组织结构、岗位职责与授权分工的规定,不应认定为控制缺陷。

(5)关于内部监督,内部审计部门负责人表示,年度内部控制评价工作组是由公司各部门抽调人员组成的临时工作团队,缺乏独立性,建议由内部审计部门承担相应的职责。内部控制评价工作组负责人认为,工作组成员均接受过专业培训,接受审计委员会领导,有足够的专业胜任能力和权威性来承担内部控制评价工作,而审计部门人手少、力量弱,现阶段无法有效承担年度评价职责。

要求:

资料(1)关于内部环境

赞同内部控制评价工作组对没有足够的证据说明企业文化得以有效贯彻落实的判断。

理由:企业文化贯彻落实的有效性应当获取充分的证据支持。

资料(2)关于风险评估

赞同内部控制评价工作组对公司风险评估机制存在缺陷的认定。

理由:公司应当对赞助和捐赠事项履行风险评估程序。

资料(4)关于信息与沟通

赞同内部控制评价工作组将所有风险信息均经由总经理向董事会报告认定为控制缺陷。

理由:重大信息应及时传递给董事会、监事会和管理层。

资料(5)关于内部监督

赞同内部控制评价工作组对内控评价机构选择的判断。

理由:内部控制评价机构的选择不仅要考虑独立性,还要综合考虑其胜任能力和权威性,以及是否得到公司领导层的支持等。

成本管控方面。A事业部本年度对X药品实施了目标成本管理。目前,A事业部X药品的单位生产成本为9万元/吨,市场上主要竞争对手的X药品平均销售价格为8.8万元/吨。A事业部要求X药品的成本利润率为10%。

要求:根据资料,依据目标成本法的基本原理,参照主要竞争对手同类产品的平均销售价格,分别计算A事业部X药品的单位目标成本及单位成本降低目标。

X药品的单位成本降低目标=9-8=1(万元/吨)

或:

X药品的单位成本降低目标=(9-8)/9=11.11%

要求:

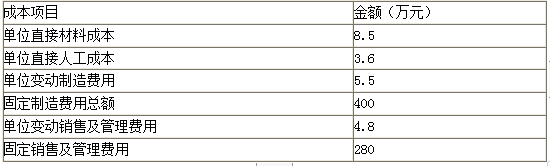

(1)按照变动成本法计算单位产品成本、边际贡献总额和利润总额。

要求:

(2)按照完全成本法计算单位产品成本、期间成本和利润总额。

边际贡献总额=营业收入总额-变动生产成本-变动销售及管理费用=40×50-17.6×50-4.8×50=880(万元)

利润总额=边际贡献-固定制造费用-固定销售及管理费用=880-400-280=200(万元)

2. 单位产品成本=8.5+3.6+5.5+(400/100)=21.6(万元)

期间成本=销售及管理费用=4.8×50+280=520(万元)

利润总额=营业收入总额-销售成本-期间成本=40×50-21.6×50-520=400(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-17

- 2020-06-28

- 2020-08-05

- 2020-04-22

- 2020-04-15

- 2020-05-30

- 2020-04-11

- 2020-02-04

- 2020-08-20

- 2020-04-15

- 2020-05-22

- 2020-08-04

- 2020-04-19

- 2020-04-19

- 2020-06-24

- 2020-05-07

- 2020-04-11

- 2020-07-07

- 2020-07-03

- 2020-05-01

- 2020-06-28

- 2020-06-17

- 2019-01-05

- 2020-04-21

- 2020-08-04

- 2020-04-21

- 2020-05-13

- 2020-08-19

- 2020-07-04

- 2020-05-04