快讯!黑龙江2020年高级会计师准考证入口8月20日开通

发布时间:2020-08-06

黑龙江的考生快看过来!黑龙江2020年高级会计师准考证入口8月20日开通,黑龙江考区2020年高级会计师考试准考证网上打印时间为2020年8月20日至9月10日,考试时间为9月6日。那么接下来跟着51题库考试学习网一起了解一下今年考试的动态和注意事项吧!

黑龙江2020年高级会计师准考证入口:http://kjbm2.mof.gov.cn/ksbm/usercxzkz.jsp

考生可登录全国会计资格评价网,点击“准考证打印”按钮,自行打印本人准考证。

2020年黑龙江考区部分考点依旧实行考试签到随机生成考生座位号,考生准考证将不显示考生座位号,请考生正常打印准考证。

再次提示考生:按照《全国会计专业技术资格考试考场规则》规定,初级、中级、高级会计资格考试,均不允许将计算器带入考位,统一使用考试机上的计算器。 黑龙江2020年高级会计师考试疫情防控要求:

一、考生注意考前个人卫生防护,考前14天内不建议前往疫情高中风险地区,不参加集聚性活动。

二、考生应在考前14日内每日进行身体健康监测、7日内进行有效核酸检测,以免影响如期参加考试。如考生在考前14天内有发烧、咳嗽、咽痛、呼吸困难、呕吐、腹泻等症状,应按规定及时就医,确保身体健康的前提下参加考试。

三、每场次考试前,考生应至少提前1小时到达考点,主动配合考点防疫检测、身份核验。考生须自备一次性医用口罩,除核验身份时按要求及时摘戴口罩外,进出考点、考场以及考试期间须全程佩戴口罩。

四、考生考试当日进入考点前进行现场体温检测须低于37.3℃,同时须携带身份证、准考证及以下资料:

1.7日内有效核酸检测报告,检测结果须为阴性。

2.“龙江健康码”绿码。

3.健康状况监测表。考前14天访问“黑龙江省会计网”下载并打印《2020年黑龙江考区会计专业技术资格考试健康状况监测表》,须每日测温如实填写,考生本人签名。

4.健康状况承诺书。考前访问“黑龙江省会计网”下载并打印《2020年黑龙江考区会计专业技术资格考试健康状况承诺书》,考生本人签名。以上资料、证明提供不完整或不符合要求的考生,不得进入考点参加考试。每场次考试前,考生须将以上1、3、4项资料证明上交考场监考人员,请提前做相关准备。

五、属于以下情形的考生,不得参加考试:

1.“龙江健康码”非绿码、确诊病例、疑似病例、无症状感染者和尚在隔离观察期的密切接触者;

2.开考前14天内有发热、咳嗽等症状未痊愈且未排除传染病者;

3.有高风险疫情重点地区旅居史且离开上述地区不满14天者;

4.考生居住社区21天内发生疫情者;

5.有境外旅居史且入境未满28天者。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

2020年高级会计师实行无纸化考试,还是开卷哦!大家带进考场的资料一定要装订成册!另外无纸化考试要求大家必须提高打字速度,在210分钟内答完8道案例分析题目。51题库考试学习网带给大家的资讯就到这啦,如果还想了解更多的考试信息,请持续关注51题库考试学习网,51题库考试学习网也会努力为大家更新!!!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

总经理为保障战略顺利实施,对企业进行一系列的变革。一是对现有组织机构进行调整;二是投入一定资金提供技术与信息支持;三是创新管理制度。

要求:简要分析华光眼镜采用的战略实施模式并阐述理由。

理由:总经理为便于战略实施,对企业进行一系列的变革。包括对现有组织机构进行调整;投入一定资金提供技术与信息支持;创新管理制度。

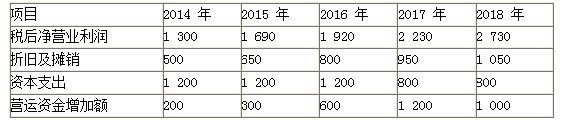

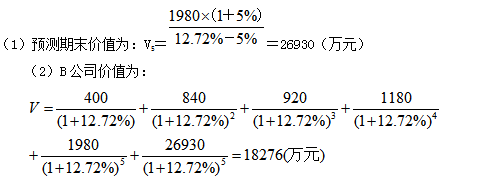

A公司聘请资产评估机构对B公司进行估值。资产评估机构以2014~2018年为预测期,对B公司的财务预测数据如表。

假定从2019年起,B公司自由现金流量以5%的年复利增长率固定增长。

资产评估机构确定的公司估值基准日为2013年12月31日,在该基准日,B公司负债/权益(D/E)是0.55。假定无风险报酬率为3.55%,市场风险溢价为6.97%。选取同行业4家上市公司剔除财务杠杆的β系数,其平均值为1.28。目前5年以上贷款的税前债务成本为6.55%。

要求:1.计算B公司预测期各年自由现金流量。

要求:2.计算加权平均资本成本。

要求:3.计算B公司预测期末价值和公司价值。

2. β=1.28×[1+(1-15%)×0.55]=1.88

re=3.55%+1.88×6.97%=16.65%

rd=6.55%×(1-15%)=5.57%

3.

(1)2004 年 1 月,经有关部门批准,ABC 大学决定在新校区建设一座综合科研办公楼。工程总预算 8 000 万元,其中政府有关部门拨付专项建设资金 3 000 万元,其余资金由学校自筹。2004年 3 月,经招投标后综合科研办公楼工程开工建设。

2004 年 6 月,已改制为独立核算企业的 ABC 大学出版社因筹划出版一套大型图书急需资金,遂向 ABC 大学请求支持,借给其一笔短期资金。为支持出版社的发展,ABC 大学决定从政府有关部门拨付的综合科研办公楼专项建设资金中暂支 500 万元给出版社,期限为 6 个月。双方签订了协议,约定期满时出版社归还此笔资金,并支付资金使用费 20 万元。

2004 年 12 月,出版社按期向 ABC 大学偿还了 500 万元借款,但资金使用费却迟迟未付。在ABC 大学的一再催促下,出版社提出以价值 30 万元的图书折价抵偿应付的 20 万元资金使用费,大学研究后表示同意。校领导指定由校财务处接收出版社送来的图书并负责处置。在 ABC 大学举行一研讨会期间,财务处将图书推销出去,取得现金收入 24 万元。对于该笔收入如何处置,校长顾某与总会计师赵某、财务处长李某进行商议。总会计师赵某提出应统一核算并申报纳税;校长顾某认为,这笔收入无需入账,鉴于年底各项活动较多,可用于业务招待等方面支出;财务处长李某表示赞同校长的意见。会后,财务处长李某根据校长顾某的意见,将 24 万元现金由财务处另行保存,并在年底前全部用于各种活动经费支出。

(2)ABC 大学决定,在综合科研办公楼建成后,将不再使用位于老校区的一栋临街旧办公楼。因老校区紧邻商业区,房地产升值潜力巨大,有多家房地产开发公司非常看好旧办公楼所处地块的房地产开发项目。2004 年 7 月,校长顾某主持召开校长办公会,研究财务处提出的关于处置旧办公楼所处地块土地使用权的两种方案。财务处长李某详细汇报了两种处置方案的具体情况。两种处置方案的要点是:

方案一:将旧办公楼地块的土地使用权以 5 000 万元的价格(ABC 大学原先取得该地块土地使用权的成本为 3 000 万元)转让给房地产开发公司,以此获得转让收益。

方案二:以旧办公楼地块的土地使用权作价 5 000 万元出资入股,与房地产开发公司共同设立 A 房地产公司,以 A 房地产公司的名义运作写字楼项目,双方共担风险,利益共享。写字楼建成后,ABC 大学作为股东,分享 A 公司的税后收益。

经研究讨论,校长办公会对旧办公楼地块土地使用权的处置方案作出了决定,在报有关部门批准后付诸实施。

(3)2005 年 3 月,当地省级财政部门(以下简称财政部门)对 ABC 大学 2004 年度会计信息质量进行检查,发现 ABC 大学在资金管理、会计核算等方面存在违法违规嫌疑,遂向财务处长李某了解情况。在检查人员的一再追问下,财务处长李某迫于压力道出实情。财政部门依据相关法律规定对 ABC 大学及有关责任人员进行了行政处罚。事后,校长顾某得知财务处长李某透露情况,批评其口风不严、办事不灵活。

2005 年 4 月,ABC 大学对行政人员实行岗位轮换,将财务处长李某调任后勤处长,破格任命财务处工作人员陈某为财务处副处长并主持工作。陈某 2003 年从某财经大学会计专业毕业后到ABC 大学财务处从事会计工作,当年取得会计从业资格证书,2004 年 5 月取得助理会计师资格。

(4)2005 年 5 月,ABC 大学原财务处长李某因对轮换岗位不满多次到财政部门上访、申诉。其提交的申诉材料要点如下:第一,自己多年来严守会计职业道德和会计法律法规,服务领导,不贪不占,为加强学校财务管理作出了很大贡献;第二,因向财政部门如实提供有关情况,被学校领导借轮岗之机贬到后勤部门,这是打击报复行为,希望财政部门主持公道,为自己恢复岗位和职务。

(5)2005 年 9 月,综合科研办公楼工程即将竣工,ABC 大学校长办公会决定:采购一批与综合科研办公楼配套的办公家具、电脑、打印机等办公设备,因采购量大,本年度购买设备的财政专项拨款资金不足,不足部分从本月尚未上缴财政的事业性收费收入中垫支;为保证设备质量,减少中间环节,降低成本费用,责成物资处直接从厂家购买。会后,物资处迅速办妥办公设备购买、装配事宜。

要求:

第一种方案:营业税、企业所得税、土地增值税、城建税及附加。

理由:(1)根据税收法律制度的有关规定,学校转让土地使用权应缴纳营业税;

(2)转让收益缴纳企业所得税;

(3)转让土地使用权所产生的增值额缴纳土地增值税;

(4)以实际缴纳的营业税税额为依据缴纳城建税及附加。

第二种方案:企业所得税

理由:根据税收法律制度的有关规定,学校应就土地使用权投资过程中产生的收益缴纳企业所得税。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-27

- 2020-04-22

- 2020-01-10

- 2020-07-16

- 2020-06-05

- 2020-03-22

- 2020-02-06

- 2019-01-05

- 2020-01-10

- 2020-06-27

- 2020-05-23

- 2019-08-21

- 2020-03-21

- 2020-03-21

- 2020-04-25

- 2020-04-17

- 2020-04-15

- 2020-04-23

- 2020-12-26

- 2020-04-09

- 2020-06-13

- 2019-01-05

- 2020-01-12

- 2020-04-08

- 2020-08-20

- 2020-07-21

- 2020-07-14

- 2020-04-18

- 2020-01-03

- 2020-12-04