注意:河北2020年高级会计职称准考证打印时间了解一下

发布时间:2020-05-03

河北2020年高级会计师考试时间为9月6日,那么,河北2020年高级会计师准考证打印时间你知道吗?准备参加2020年高级会计师考试的小伙伴,提前了解一下2020年高级会计师考试相关信息吧!

2020年河北高级会计师考试准考证打印时间:8月31日-9月6日,报考高级会计师的考生登陆“全国会计资格评价网”自行打印准考证。

2020河北高级会计师考试时间:2020年9月6日(星期日)8:30—12:00。

2020河北高级会计师考试方式:高级会计师考试方式为无纸化考试。

2020河北高级会计师考试科目:高级资格考试科目包括《高级会计实务》。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

高级会计师基础阶段这样备考

一、注重对考试大纲的变化加强理解

有的考生在备考时,不注重考试大纲的变化内容,直接拿起辅导教材就开始学习,这样学习到最后,尽管能收获很多知识,但是却无法摸清考试的重点!高级会计实务考试大纲里对各个章节的知识点需要掌握的程度做了要求。考生可以对需要重点掌握的知识点,着重去学习;对需要了解的知识点,会做相应习题就好。另外,考生还需要对大纲变化的地方进行加强理解,因为大纲变化的内容很有可能就是考试的重点!

二、对基础知识进行全面学习,把地基打牢

各位考生一定要对基础知识进行全面的学习,高级会计师考试虽然比较难,并且侧重对综合能力的考查!但万变不离其宗!考生只有把基础知识学好了,才能立于不败之地。每年备考时,总会有一些考生挑难题、偏题、怪题去做,这样或许会使你获得成就感,但对于考试来说却是无用功!因为考试题是针对大多数人而出的,并不是一个需要“拔尖”的考试。所以各位高级会计师的考生,大家一定要注重对基础的学习,打好地基哦!

三、注重对错题的整理和反复练习

高级会计师基础阶段备考除了要书课搭配学习、侧重对基础知识的学习,还需要时刻整理错题!一定要把做错的题再重新做一遍,且不要翻看参考答案!通过一道错题去掌握它背后的知识点,才是做题的关键。这样不管题干怎么变化,你都能看清出题人的用意。因为大家之所以会做错,就是因为掌握的还不够熟练。这样一点点攻克自己薄弱的知识点,才能在考试中取得胜利。

以上就是今天分享的全部内容了,河北的考生根据自己的情况自行收藏查阅,如需了解更多高级会计师考试的相关内容,请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

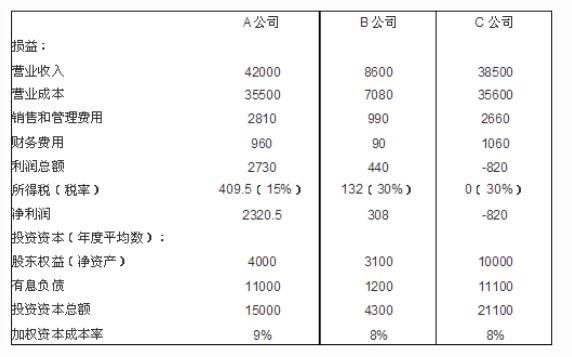

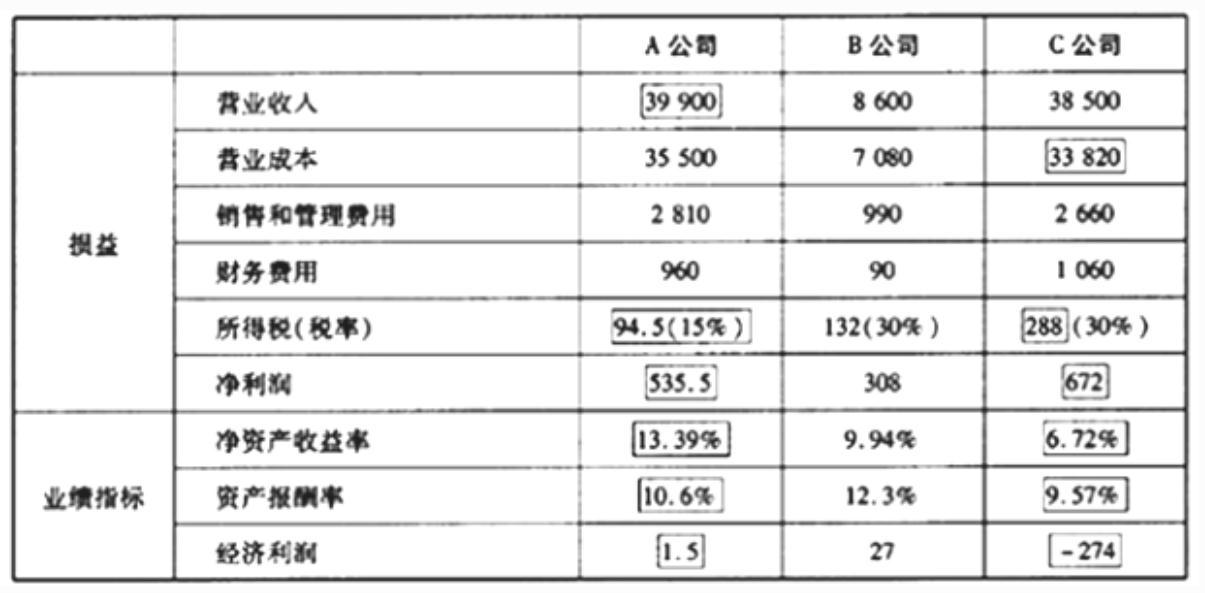

假设 A、B、C 公司 2005 年度的有关财务数据如下表(金额单位:万元):

补充资料:

(1)B 公司生产的零部件主要供应给 A 公司,剩余部分外销,内销和外销价格相同,均以市场价定价;

(2)集团公司设定 C 公司对 A 公司整车的关联采购价高于市场价格,市场价格仅为关联采购价的 95%(上表中 A、C 公司的财务数据均以关联采购价为基础计算得出);

(3)除企业所得税外,不考虑其他税费因素。

要求:

要求:

(1)如果所有股东均参与配股,计算配股除权价格和每股股票配股权价值。如果甲股东持有100万股股票,分析配股前后该股东财富水平的变化。

(2)如果有20%股东放弃配股权,计算配股除权价格和每股股票配股权价值。如果甲股东持有100万股股票,放弃了配售权,分析配股前后该股东财富水平的变化。

每股股票配股权价值=(4.83-4)/5=0.17(元/股)

配股前甲股东股票市值=100×5=500(万元)

配股后甲股东股票市值=100×(1+2/10)×4.833=579.96(万元)

配股投资额=100×2/10×4=80(万元)

配股后的财富水平=579.96-80=499.96(万元)

配股后甲股东财富水平没有变化(忽略尾差)。

(2)实际配售股数=1000×(1-20%)×2/10=160(万股)

配股除权价格=(1000×5+160×4)/(1000+160)=4.86(元/股)

或:配股除权价格=(5+4×2/10×80%)/(1+2/10×80%)

=4.86(元/股)

每股股票配股权价值=(4.86-4)/5=0.17(元/股)

配股前甲股东股票市值=100×5=500(万元)

配股后甲股东股票市值=100×4.86=486(万元)

配股后甲股东财富水平减少。

(1)2004 年 8 月 1 日,甲公司的内部审计部门发现本公司于 2003 年 12 月蒋某项专利技术研发过程中发生的开发费用 480 万元确认为无形资产,且采用直线法在两年内对其进行摊销。内部审计部门认为,此项开发费用不应确认为无形资产核算,建议公司财务部门进行调整。

2004 年 8 月 31 日,甲公司财务部门认同内部审计部门的意见,将该无形资产未摊销余额全部转销,计入当期损益。

(2)2004 年 10 月 1 日,甲公司与母公司签订协议,委托母公司经营一幢房产,期限为两年;该房产的账面价值为 6 000 万元。根据委托协议,该公司按母公司经营该委托资产所取得净收益

的 10%获取固定收益,不支付托管费或承担净损失。2004 年度,母公司经营该委托资产实现净收益 500 万元。假定 2004 年 1 年期银行存款利率为 1.8%,市场上该类资产的报酬率水平约为6%。

2004 年度,甲公司就该委托业务确认了其他业务收入 50 万元。

(3)2004 年 10 月 9 日,甲公司与 a 公司签订《股权及应收债权转让协议》。根据该协议,甲公司将持有 b 公司的股权及应收债权分别以 8 000 万元和 300 万元的价格转让给 a 公司。甲公司所转让股权的账面价值为 9 000 万元,占 b 公司有表决权股份的 60%;所转让应收债权的账面价值为 570 万元。甲公司和 a 公司之间不存在关联方关系。

按有关法规要求,该股权转让价格须报经国家有关部门审定。2004 年 10 月,甲公司和 a 公司的临时股东大会均表决通过了该股权及债权转让协议,且甲公司将股权转让价格按程序上报给 了国家有关部门。至 2004 年度财务会计报告批准报出日,甲公司该股权转让价格尚未得到国家

有关部门审定,应收债权转让手续也未办理完毕,但已从 a 公司收到相当于该股权及应收债权转让对价总额 80%的价款。

甲公司于 2004 年 12 月 31 日转销了有关长期股权投资和应收债权,分别确认了股权转让损失 1 000 万元和应收债权转让损失 270 万元。

(4)2004 年 11 月 1 日,甲公司将其生产的一批设备销售给境外全资子公司 c 公司,销售价格为 600 万欧元,实际成本为人民币 5 000 万元;当日市场汇率为 1 欧元=10.55 人民币元。该批设备的销售符合收入确认条件。至 2004 年 12 月 31 日,贷款尚未收到。甲公司的外币业务采用业务发生时市场汇率折算。2004 年 12 月 31 日市场汇率为 1 欧元=11.26 人民币元。

对该批设备销售,甲公司确认销售收入人民币 6 330 万元;考虑到贷款尚未收到,甲公司仍以人民币 6 330 万元在期末资产负债表上反映应收 c 公司债权(假定不对应收 c 公司债权计提坏账准备)。 -

(5)2004 年 12 月 3 日,d 银行向当地人民法院提起诉讼,要求甲公司承担 e 公司借款本金和利息的连带还款责任。

该事项起因于 2003 年 11 月 13 日 e 公司从 d 银行借入一年期款项 9000 万元,年利率为 3%。根据甲公司、d 银行和 e 公司之间签订的债务担保协议,如 e 公司到期未能履行偿债义务,甲公司应代为归还 e 公司未偿还的借款本金和利息;为保全资产,甲公司同时要求 e 公司以其拥有的一项土地使用权进行反担保。2004 年 11 月,e 公司因发生严重财务困难,无法履行到期还款义

务。同时,鉴于作为反担保物的土地使用权已有较大升值,e 公司有意与甲公司重新协商反担保条款。因协商尚未完成,甲公司决定暂不履行连带还款责任;法院尚未对该起诉讼作出判决。

对该诉讼事项,甲公司只在 2004 年度会计报表附注中作了披露。

(6)2004 年 12 月 3 日,甲公司召开临时董事会会议,就下列事项作出决议:

①将 2004 年产品保修费用的计提比例由年销售收入的 3%提高到年销售收入的 6%,并就此变更采用未来适用法进行会计处理;②不将全资子公司 f 公司纳入 2004 年度甲公司合并会计报

表范围。

甲公司产品质量稳定,以往计提的产品保修费用与实际发生额基本吻合,董事会决议提高该保修费用的计提比例,主要是预防以后年度公司遭遇不利经营因素影响出现利润下滑的情况。董事会决议不将全资子公司 f 公司纳入甲公司合并会计报表范围,主要是考虑到 f 公司不符合集团公司整体发展战略布局,决定对外转让,且甲公司与有意购买 f 公司的某企业草签了一份股权转

让协议。

2004 年 12 月 31 日,甲公司根据该董事会决议作了相应会计处理。

要求:

理由:甲公司应将不超过委托经营资产账面价值与 1 年期银行存款利率 110%的乘积的部分确认为其他业务收入。

正确的会计处理:甲公司应当于 2004 年度确认其他业务收入 29.7 万元。

除了粤菜酒楼外,丽岛实业还在香港各地区开设了 100 余家“丽岛”品牌的快餐店。虽然是快餐生意,但其经营模式仍以高质量为主,因此,“丽岛”品牌的快餐店在中式快餐行业取得了领导地位。在香港餐饮界,“丽岛”就是品质的标志。丽岛实业的大股东蔡大福已临近退休年龄,其女儿蔡家伦在取得工商管理硕士学位后已经在丽岛实业工作了一段时间,蔡大福遂任命蔡家伦为丽岛实业的总经理。蔡家伦接任后,首先分析了丽岛实业餐饮业务现状及市场情况。

按照蔡家伦的分析,香港目前的年轻人以及中年的中产阶层更崇尚新鲜事物,在餐饮方面不再认同传统菜。蔡家伦还发现,丽岛实业各酒楼的主要收入来源为各类喜庆筵席,但近几年来很多年轻人婚宴均在场面较为宏大的五星级饭店举行,丽岛实业酒楼目前的主要顾客群为中、老年的忠实熟客,顾客群已经开始出现缓慢的萎缩趋势。同时,一些竞争对手模仿丽岛实业的高质量、高档次经营模式,对丽岛实业的酒楼形成了较大的竞争压力,同时对其菜式价格也产生了一定的压力。一些较弱的传统粤菜竞争对手则选择了放弃,退出了传统粤菜市场。

根据蔡家伦的调查,中式快餐的顾客群主要为午饭时段的各类顾客,以及习惯在外用晚餐的单身人士,用餐人数较为稳定。虽然丽岛实业的快餐店在质量方面领先竞争对手,但其两家主要竞争对手已经开始采用提高质量并降低价格的方式招揽顾客,对丽岛实业的快餐店形成了较大的竞争压力。同时由于各类快餐店的产品差异很小,新的快餐不断出现,因此,快餐店竞争日趋激烈。

蔡家伦将其在硕士课程中学到的生命周期理论与波士顿矩阵结合起来,得出一个新的矩阵(其中包括“引入期的婴儿产品”等四类),据此分析丽岛实业的业务形势。经过分析后,蔡家伦认为,为保持并提高盈利能力,丽岛实业必须改变企业战略和经营方式。蔡家伦将其父亲一直采用的稳定型战略变革为成长型战略,并采取了一系列的变革措施。

丽岛实业与某银行结成战略联盟,凡使用该银行发行的食用卡在丽岛实业的粤菜酒楼结账均可获得 9 折优惠,另外,对消费满 3000 港元的顾客派发礼券,可于下次用餐时免费获得一碗鱼翅。同时,各酒楼在不同月份推出广东不同地区的传统粤菜专题系列。例如,1 月份为顺德菜,2 月份为潮州菜,3 月份为肇庆菜等。各酒楼还按季节和传统节日推出丽岛品牌的粽子、月饼、年糕等,并销售各种调料,供顾客购买回家食用等。

除此之外,丽岛实业的酒楼营业区域从中央商业区及富裕住宅区扩大到各大型中产阶层住宅区。为了避免破坏丽岛实业一贯的高档形象,所有在中产阶层住宅区新开设的粤菜酒楼均不使用“丽岛”名称,而是各自使用不同的名称,如彩云楼、九月花、金月居等。

蔡家伦同时意识到,年轻人喜欢尝新。为了进一步扩大市场,蔡家伦招聘了一批有相关经验的员工,以不同名称开设了京菜、川菜、上海菜等不同地方风格的酒楼,而且还将菜系拓展到日本菜、韩国菜、越南菜等外国特色餐饮。

在快餐店方面,蔡家伦在最高档次的商业和办公大楼内开设多家新的高档快餐店,店名不使用“丽岛”,而改用“朝九晚五”。与丽岛品牌快餐店及其竞争对手的档次不同,这些“朝九晚五”快餐店装修高档豪华,主要面向高薪白领阶层,销售高质量快餐菜式和健康食品。因此,价格偏高。为吸引原顾客群以外的家庭主妇及学生顾客,现有的丽岛品牌快餐店还在非繁忙时段推出了各类优惠套餐。

由于酒楼和快餐店数量的快速增加,丽岛实业在数量和品种上对食品原料的需求都大幅增加。为了确保稳定的食品原料供应,削弱竞争对手的食品原料供应,蔡家伦收购了丽岛实业的两家主要食品原料供应商。

蔡家伦上任总经理后不久就推出了上述一系列的战略变革措施,引起了不少在丽岛实业追随蔡大福多年的创业元老们的不满。他们联合起来,一同向蔡大福表达了对蔡家伦的作风及其新战略的不满和疑虑,包括:一是丽岛实业进入很多新的、不同的地方菜系领域,可能导致丽岛实业一贯注重的食品质量无法得到有效保证;二是开设大量新的酒楼、餐馆和快餐店,对丽岛实业的资金链产生巨大的压力,蔡家伦这些激进的做法,可能导致丽岛实业因资金短缺出现倒闭危机。

当蔡大福与蔡家伦讨论这些创业元老们的不满和疑虑时,蔡家伦认为这些创业元老们跟不上潮流,只是为了个人私利而借故质疑,而且,蔡家伦认为改革已经取得了初步成果,新业务均已经为丽岛实业带来了较为丰厚的利润。蔡家伦因此希望蔡大福和她一样,不要理会这些创业元老们的不满和疑虑,并希望蔡大福支持她进行更深层次的改革。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-23

- 2020-04-17

- 2020-04-29

- 2020-08-14

- 2020-04-23

- 2020-05-22

- 2019-01-05

- 2019-01-05

- 2020-06-03

- 2020-05-24

- 2020-05-30

- 2020-05-03

- 2020-07-19

- 2020-08-20

- 2020-04-15

- 2020-08-01

- 2020-08-07

- 2020-01-01

- 2020-05-04

- 2020-04-02

- 2020-07-08

- 2020-05-03

- 2020-06-05

- 2020-07-03

- 2020-05-04

- 2020-07-09

- 2020-02-21

- 2020-07-22

- 2020-05-06

- 2020-04-28