2020年安徽高级会计职称准考证打印时间,你还不知道?

发布时间:2020-04-28

请注意!安徽的小伙伴,请你们注意!最近很多安徽的小伙伴在问,2020年安徽高级会计师准考证打印时间,不知道、不要紧,跟着51题库考试学习网一起来看看,你就明白了!

安徽2020年高级会计师考试时间:2020年9月6日08:30—12:00。

安徽高级会计师准考证打印时间:2020年8月25日至9月6日。

安徽高级会计师准考证打印网址:全国会计资格评价网。

现在我们一起来看看打印准考证可能遇见的问题:

1、准考证登录忘记密码怎么办?

即便忘记密码也不必惊慌,可使用身份证号、注册账号找回密码后再行打印。

2、高级会计师打印准考证时出错了怎么办?

如果遇到打印信息时出错或无法打印的情况,考生无需惊慌,可尝试以下两种方法解决。

①点击IE菜单“工具”—“internet选项”—“安全”—“自定义级别”,将安全级别设置为“低”,并将ActiveX相关控件设为“启用”或“提示”,然后再进行操作。

②点击IE浏览器中的“文件”—“页面设置”, 在“页面设置”中,将“页眉”、“页脚”两项中的文字或者其它内容删除,点击“文件打印”,即可将报考信息打印出来。

3、出现“无此人准考证数据”怎么办?

如果出现这种情况一般有两种原因,一个是审核通过但没有缴费,考生需仔细核实情况,未缴费则报名不成功,不能参加高级会计师考试。另一个可能是报名时考生信息填写有误,考生应与现场审核时的《回执表》仔细核对,有问题及时与当地考办沟通处理。

4、双证丢失怎么办?

有些地区只要是在未考试的时间段,均可打印准考证,考生只需重新打印即可。但有部分地区会提前关闭打印入口,这时考生需到当地会计考试管理机构补打准考证。如果身份证丢失,应及时到当地公安部门补办身份证;若时间不够,需补办理临时身份证或身份证丢失证明。出现准考证信息与身份证信息不一致时要及时到当地会计考试管理机构出具证明,这样才有可能顺利参加考试。

5、无法打开网页,登陆不上网址怎么办?

准考证打印入口刚开通时,由于同时登陆人数较多或网速慢等原因,很可能出现网页空白或无法正常登陆等情况,考生不用太担心,尽量避开高峰期打印就可以了。

以上就是51题库考试学习网为你分享2020年安徽准考试打印的所有内容,希望对小伙伴有帮助,想要了解更多的考试资讯吗?关注51题库考试学习网吧!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)1 月 1 日,与乙公司签订了一份期限为 18 个月、不可撤销、固定价格的销售合同。

合同约定:自 2007 年 1 月 1 日起 18 个月内,甲公司负责向乙公司提供 A 设备 1 套,并负责安装调试和培训设备操作人员,合同总价款 12000 万元:乙公司对 A 设备分别交付阶段和安装调试阶段进行验收。各阶段一经乙公司验收,与所有权相关的风险和报酬正式由甲公司转移给乙公司:2007 年 12 月 31 日前,甲公司应向乙公司交付 A 设备,A 设备价款为 10500 万元(不含增值税);2008 年 4 月 30 日前,甲公司应负责完成对 A 设备的安装调试,安装调试费1000 万元;2008 年 6 月 30 日前,甲公司应负责完成对乙公司 A 设备操作人员的培训,培训费500 万元。

合同执行后,截止 2007 年 12 月 31 日,甲公司已将 A 设备交付乙公司并经乙公司验收合格,A 设备生产成本为 9000 万元,尚未开始安装调试。

甲公司考虑到 A 设备安装调试没有完成,在 2007 年财务报表中没有对销售 A 设备确认营业收入。

(2)7 月 1 日,与丙公司签订了一份销售合同,约定甲公司采用分期收款方式向丙公司销

售 B 设备 1 套,价款为 6000 万元(不含增值税),分 6 次于 3 年内等额收取(每半年末收款一次)。

B 设备生产成本为 5400 万元,在现销方式下,该设备的销售价格为 5800 万元(不含增值税)。2007 年 12 月 31 日,甲公司将 B 设备运抵丙公司且经丙公司验收合格,同时开出增值税专用发票(注明增值税 170 万元)。

甲公司在 2007 年财务报表中就 B 设备销售确认了营业收入 1000 万元,同时结转营业成本 900 万元。

(3)8 月 1 日,与丁公司签订了一份销售合同,约定向丁公司销售 C 设备 1 台,销售价格为 9000 万元(不含增值税)。

9 月 30 日,甲公司将 C 设备运抵丁公司并办妥收托收承付手续。C 设备生产成本为 7000万元。11 月 6 日,甲公司收到丁公司书面函件,称其对 C 设备试运行后,发现 1 项技术指标没有完全达到合同规定的标准,影响了设备质量,要求退货。甲公司认为,该设备本身不存在质量问题,相关指标未达到合同规定标准不影响设备使用。至甲公司对外披露 2007 年年报时,双方仍有争议,拟请相关专家进行质量鉴定。

甲公司认为 C 设备已发出,办妥托收承付手续,且不存在质量问题。在 2007 年财务报表中就 C 设备销售确认了营业收入 9000 万元,同时结转营业成本 7000 万元。

(4)9 月 1 日,与戊公司签订了一份安装工程劳务合同,约定负责为戊公司安装 D 设备 1

套,合同金额为 1000 万元,合同期 12 个月。

截止 2007 年 12 月 31 日,甲公司实际发生安装工程成本 400 万元,但对该项安装工程的完工进度无法做出可靠估计。甲公司仍按合同规定履行自己的义务,戊公司也承诺继续按合同规定履行其义务。

甲公司在 2007 年财务报表中将发生的安装工程成本 400 万元全部计入了当期损失,未确认营业收入。

要求:

供劳务,销售商品部分和提供劳务部分能够区分且能够单独计量,应当将销售商品的部分作

为销售商品处理,将提供劳务的部分作为提供劳务处理。或:甲公司应区别销售商品和提供

劳务分别确认收入。

(2)A 设备所有权上的主要风险和报酬已由甲公司转移给了乙公司,应当确认 A 设备销

售收入。

或:A 设备销售符合销售商品收入确认条件。

正确处理:甲公司应在 2007 年确认销售 A 设备营业收入 10500 万元,同时结转营业成本 9000 万元。

或:甲公司应按 A 设备价款确认营业收入,同时结转相应营业成本。

2、 甲公司的会计处理不正确。

理由:甲公司采用分期收款方式进行的 B 设备销售,其延期收取的价款具有融资性质,应按应收合同或协议价款的公允价值{或:未来现金流量现值;或:设备现销价格}确认销售收入。

正确处理:甲公司在 2007 年应就 B 设备销售确认营业收入 5800 万元,同时结转营业成本 5400 万元。

或:甲公司在 2007 年应按 B 设备现销价格确认营业收入,同时结转营业成本 5400 万元。

3、甲公司的会计处理不正确。

理由:甲公司尚未将 c 设备所有权的主要风险和报酬转移给丁公司,不应确认相关销售

收入。

或:该项销售尚不满足收入确认条件。

正确处理:甲公司不应对 c 设备销售确认营业收入和结转营业成本。

或:甲公司应确认发出商品 7000 万元。

或:甲公司应冲减已确认的营业收入和营业成本。

4、甲公司的会计处理不正确。

理由:甲公司当年发生的安装工程成本预计能够收回,应按预计能够收回的安装工程成本金额确认营业收入和结

转营业成本。

正确处理:甲公司应再 2007 年就该项安装工程确认营业收入 400 万元,同时结转营业

成本 400 万元。

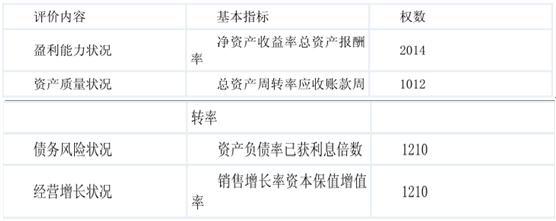

同时,A 公司还从战略管理、发展创新、经营决策、风险控制、基础管理、人力资源、行业影响和社会贡献等八个方面对各控股子公司进行管理绩效定性评价。为便于操作,A 公司选取财务指标中权数最高的基本财务指标——净资产收益率作为标准,对净资产收益率达到 15%及以上的子公司总经理进行奖励,奖励水平为该总经理当年年薪的 20%。下表为 A 公司下属的 M 控股子公司 2010 年的相关财务数据:

经过对 M 公司业绩指标的测算,M 公司最终财务绩效定量评价分数为 83 分,管理绩效定性评价分数为 90 分。

要求:

根据其评价分数,M 公司评价级别为 A(0.5 分),评价类型为优(0.5 分)。

①注重引进高端人才,并与其签订专利技术保密协议;

②组织直接参与研发工作、熟悉研发内容的核心人员对研究成果进行评审和验收;

③对具有重大技术创新的产品,立即进行批量生产,第一时间抢占市场,通过市场来检验产品性能。

要求:

指出资料中存在的不当之处,并说明理由。

理由:公司应当组织专业人员对研究成果进行独立评审和验收[或:违背了不相容职务相分离的要求][或:违背了制衡性原则]。

不当之处②:“对具有重大技术创新的产品,立即进行批量生产,第一时间抢占市场”的表述不当。

理由:研究成果的开发利用应当分步推进,通过试生产充分验证产品性能,在获得市场认可后方可进行批量生产。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-21

- 2020-01-09

- 2020-04-24

- 2020-04-18

- 2020-03-26

- 2020-05-15

- 2020-08-20

- 2020-04-20

- 2020-05-16

- 2020-01-11

- 2020-02-04

- 2020-08-21

- 2020-02-19

- 2020-07-16

- 2020-05-12

- 2020-07-18

- 2020-04-12

- 2020-12-13

- 2020-01-01

- 2020-07-29

- 2020-02-06

- 2020-07-02

- 2020-04-11

- 2020-04-24

- 2020-07-02

- 2020-06-18

- 2020-06-14

- 2020-05-12

- 2020-08-02

- 2020-08-14