准备:甘肃2020高级会计准考证打印时间 快开始了

发布时间:2020-07-19

甘肃高会考生早已经摩拳擦掌了,辛辛苦苦准备的二建考试马上就要到了,可是你真准备好了吗?准考证打印时间可别忘了,到了考场解题技巧你会吗?今天51题库考试学习网帮你解决。

甘肃2020年会计高级职称准考证打印时间:调整为2020年8月15日起至考生参加考试当日止。

甘肃2020年会计高级职称考试时间:2020年9月6日(星期日)8:30—12:00。

甘肃2020年会计高级职称考试科目:高级资格考试科目包括《高级会计实务》。

参加高级资格考试并达到国家合格标准的人员,在报考网上自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

高会考试解题技巧

解题技巧很重要。答题时建议考生从自己熟悉的题目做起,不必拘泥于题目顺序,不要在不会的题目上耗费时间。另一方面,可以先看题目要求,再阅读题目内容,带着问题去阅读,将关键信息标识出来,这样更有利于题目作答。还要注意控制每道题的答题时间。高级会计实务考试总时长为210分钟,平均下来每道题的答题时间是25分钟,扣除阅读题目的时间,考生应该在15分钟内答完一道题目,可想而知时间有多么的紧迫,平时备考过程中要适当控制答题时间,为正式考试打好基础。

1:看要求。

看到题目之后,不要先读资料,最科学的方法是先读“要求”,再带着问题读资料。比如历年考题中经常这样考核:根据资料×,指出×××是否恰当,并说明理由。注意这其实包含两问,先回答恰当或者不恰当,然后写出理由。如果只回答理由,那么这一问就会丢 0.5 分或者 1 分,分数就在不经意间流走。这是一种考核方式,“理由”一般可以在教材上找到原文。

2:写答案。

审好题之后,要快速写出答案,尽量简单写,将关键词答上,把自己的看法和理解表达出来。如果遇到自己拿不准的题目,可以多写,答多了不会扣分(除非不加思考的把相关理论全答上)。答题时要有层次感,可以加上“(1)”或者“①”这样的序号,一目了然。

有了这些技巧,我相信甘肃的高会考生在考场上一定是应答自如,记得不要忘了打印注考证哦。愿所有甘肃考生得偿所愿,考试成功。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

集团 2017 年曾经数次专题研究如何优化母子管控,通过召开董事会商议选择合适自身的管理控制模式。为了更好地分析每种管控模式的利弊,分别总结了四种模式的成功案例:

1.华春集团旗下的 A 公司在前期高速增长的过程中,公司的投资活动异常活跃,不断投资新项目或设立新公司,此阶段管理人员利用制度控制模式对公司投资活动进行有效控制。以方达广场为例,在新项目筹备过程中,公司就制定了各项财务管理与财务控制制度以对业务流程实施有效的控制,利用各项完善的制度,公司在扩张过程中没有出现财务失控的情况,各项投资活动均在既定的战略计划下顺利推进,确保了价值最大化目标的实现。

2.华春集团旗下的乙公司是一家高度追求计划性的公司,该公司的全面预算管理以业务为基础。通过预算,该公司可以全面了解到各控股公司的财务计划,从而能够做到财务年度开始前从整体上对公司资金的使用加以控制。为对资金实施有效监控,公司的信息部门和财务部门还共同开发了网上报销与支付管理系统,总部财务部门通过这个系统可以随时查询预算执行情况,实现实时的预算管理。

3.华春集团旗下的丙公司利用平衡计分卡建立了管理目标和奖励系统相结合的评价控制模式。其平衡计分卡包括三个层面的内容:财务指标、效率指标和服务质量指标。总部根据战略目标及网络的要求确定考核指标的权重及标准,管理人员了解公司的愿景、战略、目标与绩效衡量指标。受益于评价控制模式,丙公司的管理层得以及时跟踪并修正指标,使管理变得更加便捷有效,近年来,公司业务年平均增长率 300%,营业额提升 50 多倍。

4.华春集团旗下的丁股份有限公司经过股份制改造后,公司主要经营者持有 15%的股份,成为公司的自然人股东,实现了管理人员和股东利益的统一。目前,丁公司的员工持股资格与职务直接挂钩:除了自然人持股保持不变外,其他员工所持股份和职级直接相关,员工职级变动时,其所持股份的份额也相应发生改变。持股员工主要集中在管理层,即公司、分公司、管理部门的责任人,共计 251 人,占管理人员的 17.5%。

要求:

情形 2:2017 年 12 月 31 日,上述北京蓝天以 8000 元从成都电科之其他股东处购买了成都电科 40%的股权,从而开始能够对成都电科实施控制。2017 年 12 月 31 日,成都电科可辨认净资产公允价值为 12000 万元。假定不考虑其他因素。

情形 3:假如北京蓝天为加强流动性管理持有某短期债券组合。当组合中的某只债券到期时,回收的金额再投资另外的短期债券,以使利息最大化且确保能够取得预算内经营或资本支出对资金的需要。如果需要发生预算外支出(如因应市场变化而发生的企业并购,或遵从政府监管部门临时出台的政策),则可在短期债券到期前处置。该企业 CFO 对此业务归类以公允价值计量且其变动计入其他综合收益的金融资产。

情形 4:假如北京蓝天持有一项具有较高信用质量(比如 AAA 级)的债券投资组合,其预期将收取该债券组合相应的合同现金流量。但是,按照乙公司既定的对外投资管理政策,如果该债券组合中的某债券的评级跌至特定水平(比如 B 级)以下且公允价值跌至面值 70%以下,乙公司就应通过出售处置该债券。

该企业 CFO 对此业务归类以公允价值计量且其变动计入其他综合收益的金融资产。

情形 5:假如北京蓝天因对外赊销商品拥有一组应收账款。该组应收账款的各项应收账款的信用期限均设定为 60 天以内。丙公司根据各应收账款的合同现金流量收取现金,且不打算提前处置该组应收账款。

该企业 CFO 对此业务归类以公允价值计量且其变动计入其他综合收益的金融资产。

情形 6:假如北京蓝天持有金融资产的目的是为了满足每日流动性需要。在实际操作时,因应市场变化,导致频繁的金融资产出售且相关金额较大。此外,由于很少能够准确地预测每日流动性需求,预期此类业务操作会持续下去。

该企业 CFO 对此业务归类摊余成本计量的金融资产。

要求:

解析参考:在此例中,甲企业的目标是持有短期债券至到期,目的是满足预算内事项的现金

需求,管理层确定其业务模式是持有这些短期债券以收取合同现金流量。至于到期前可能发生的短期债券处置行为,并不常见,不影响符合分类为以摊余成本计量的条件之一。

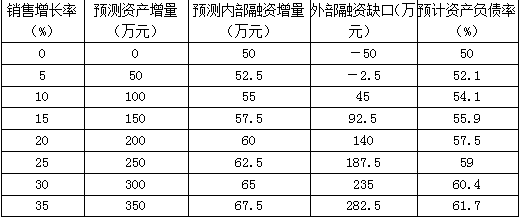

单位:万元

要求:计算①新增资产额;②内部融资量;③外部融资缺口;④如果融资缺口全部由负债融资解决,计算负债融资前后的资产负债率。

②内部融资额=2000×(1+20%)×5%×(1-50%)=60(万元)

③外部融资缺口=200-60=140(万元)

④负债融资前资产负债率=550/1000=55%

负债融资后资产负债率=(550+140)/(1000+200)=57.5%

上述原理可用于公司不同销售增长率下的外部资本需求量、债务融资策略下的预计资产负债率等的测算。测算结果见下表。

当销售增长率低于5%时其外部融资需求为负,它表明增加的留存收益足以满足新增资产需求;而当销售增长率大于5%之后,公司若欲继续扩大市场份额以追求增长,将不得不借助于对外融资。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-11

- 2020-08-05

- 2020-08-11

- 2020-02-22

- 2020-04-15

- 2020-07-24

- 2020-02-28

- 2020-08-14

- 2020-08-20

- 2020-02-12

- 2019-01-05

- 2020-01-02

- 2020-04-25

- 2020-05-13

- 2020-08-12

- 2020-02-04

- 2020-04-15

- 2020-07-24

- 2020-02-14

- 2020-05-13

- 2020-04-15

- 2020-05-14

- 2020-05-07

- 2020-07-29

- 2019-07-10

- 2020-03-21

- 2020-04-16

- 2020-08-01

- 2020-05-08

- 2020-04-17