你知道吗?天津2020高级会计职称准考证打印时间

发布时间:2020-01-11

小伙伴看过来啦,想知道天津2020高级会计职称准考证打印时间吗?51题库考试学习网为您整理了详细的说明哦,一起来看看吧。

2020年高级会计师考试准考证打印时间在2020年8月10日前公布。我们可提前关注下高级会计师准考证打印时间、打印入口及报考时间安排。(由于2020年高级会计师准考证打印相关资讯还未发布,如下信息参考2019年)

天津高级会计师准考证打印时间:

2020年8月10日前,各省级考试管理机构公布本地区中、高级资格考试准考证网上打印起止时间。

2020年天津高级会计职称准考证打印入口:

考生自行登陆全国会计资格评价网打印高级资格考试准考证。

2020年高级会计师考试时间:

2020年高级会计师考试时间公布,高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30—12:00。

2019年高会考试全面实行无纸化开卷考试,考场新规则要求禁止携带计算器、电子设备进入考场,带进考场的资料必须装订成册。

以下给考生们提醒下考场注意事项:

1:提前入场。考生需要在考前30分钟凭借准考证以及有效身份证件进入考场,然后完成电子签到以及身份验证。考试开始后30分钟考生不得进入考场参加考试,如未在考试30分钟内进行电子签到视为缺考。所以大家一定要在考前规划好路线,提前到达考试场地。

2突发状况。因为用电脑进行答题,如果在考试途中遇到黑屏、断网、断电、信息有误、运行故障、无法登陆考试系统等问题,要及时举手示意监考老师,不要自行解决。在解决问题的过程中考生要安静在座位上等待,听从监考人员安排,根据处置时间会相应延长相关考生的考试时间。

3有事举手.。在考场上考生可能会有疑问或是需求,无论什么事情都要先举手示意监考人员,不要大声喧哗打扰其他考生。除此之外考生应该自觉遵守考场秩序,尊重并自觉接受监考人员的监督和检查,保持考场安静。

4考试用具。高会考试会统一为考生提供演算纸、笔,考试结束后由监考人员统一收回,考生不得带出考场。考生在进入考场时不能携带除准考证和有效身份证件以外的其他物品,否则按违纪处

5考试离场。考生在电子签到后不得随意离场,如有特殊情况须在监考人员的同意情况下由指定工作人员陪同离场,凭借本人有效身份证件进出考场,考生离场时间计入考试时间。在考生交卷后须立即离场,不得关闭考试机。

以上就是关于天津2020高级会计职称准考证打印时间的全部内容啦,还有没有不清楚的小伙伴呢?欢迎您咨询51题库考试学习网,我们在这里等你哦!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

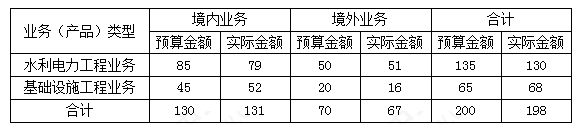

要求:根据上述资料,采用多维分析法,以区域和产品两个维度相结合的方式,分析指出甲公司2015年度营业收入预算执行中存在的主要问题,并说明多维分析法的主要优点。

多维分析法的优点:分析者可以从多个角度、多个侧面观察相关数据,从而更深入地了解数据中的信息与内涵。

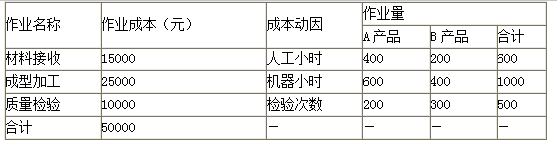

甲公司生产A、B两种产品,单价分别为480元和600元,产量(产销平衡)分别为100件和50件,直接成本分别为9500元和11000元。此外A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,结合作业成本法,分别计算A、B两种产品的单位成本,并对经营决策作出判断。

B产品的制造费用=200×(15000/600)+400×(25000/1000)+300×(10000/500)=21000(元)

A产品单位成本=(9500+29000)÷100=385(元)

B产品单位成本=(11000+21000)÷50=640(元)

A产品单位成本385元低于单位售价480云,其单位盈利为95元,可以安排生产该产品;B产品单位成本640元高于单位售价600元,其单位亏损为40元,不安排该产品生产。

(1)关于内部控制评价和审计的责任界定,董事会对内部控制评价报告的真实性负责;A会计师事务所对内部控制审计报告的真实性负责。为提高内部控制评价报告的质量,董事会决定委托A会计师事务所对公司草拟的内部控制评价报告进行修改完善,并支付相当于内部控制审计费用20%的咨询费用。

(2)关于内部控制评价的范围,甲公司于2011年4月引进新的预算管理信息系统,并于2011年5月1日起在部分子公司试点运行。由于该系统至今未在甲公司范围内全面推广,董事会同意不将与该系统有关的内部控制纳入2011年度内部控制有效性评价的范围。

(3)关于内部控制审计的范围,董事会同意A会计师事务所仅对财务报告内部控制有效性发表审计意见,A会计师事务所在审计过程中发现的非财务报告内部控制一般缺陷、重要缺陷和重大缺陷,不在审计报告中披露,但应及时提交董事会或经理层,作为甲公司改进内部控制的重要依据。

(4)关于内部控制审计意见,甲公司销售部门于2012年2月初擅自扩大销售信用额度,预计可能造成的坏账损失占甲公司2012年全年销售收入的30%,董事会责成销售部门立即整改。鉴于上述事项发生在2011年12月31日之后,董事会讨论认为,该事项不影响A会计师事务所对本公司2011年度内部控制有效性出具审计意见。

(5)关于内部控制评价报告和审计报告的披露时间,由于部分媒体对上述甲公司销售部门擅自扩大销售信用额度并可能造成重大损失事项进行了负面报道,为逐步淡化媒体效应和缓解公众质疑,董事会决定将内部控制评价报告和审计报告的披露日期由原定的2012年4月15日推迟至5月15日。

(6)关于变更内部控制审计机构,为提高审计效率,董事会决定自2012年起将内部控制审计与财务报告审计整合进行。董事会建议聘任为甲公司提供财务报告审计的B会计师事务所对本公司2012年度内部控制有效性进行审计。董事会要求经理层在与B会计师事务所签订2012年财务报告审计业务约定书时,增加内部控制审计业务事项,以备股东大会讨论审议。

要求:

2.第(2)项内容存在不当之处。

不当之处:董事会同意不将与该系统有关的内部控制纳入2011年度内部控制有效性评价的范围。

理由:内部控制评价应当涵盖企业及其所属单位的各种业务和事项。

3.第(3)项内容存在不当之处。

不当之处:A会计师事务所在审计过程中发现的非财务报告内部控制重大缺陷,不在审计报告中披露。

理由:A会计师事务所在审计过程中发现的非财务报告内部控制重大缺陷,应当在审计报告中增加描述段,对重大缺陷的性质及其对实现控制目标的影响程度进行披露。

4.第(4)项内容存在不当之处。

不当之处:销售部门擅自扩大销售信用额度事项不影响A会计师事务所对2011年度内部控制有效性出具审计意见。

理由:注册会计师知悉对企业内部控制评价基准日财务报告内部控制有效性有重大负面影响

的期后事项的,应对财务报告内部控制发表否定意见。注册会计师不能确定期后事项对内部控制有效性的影响程度的,应当出具无法表示意见的审计报告。

5.第(5)项内容存在不当之处。

不当之处:董事会决定将内部控制评价报告和审计报告的披露时间由原定的2012年4月15日推迟至5月15日。

理由:企业应当于基准日后4个月内披露内部控制评价报告和审计报告。

6.第(6)项内容存在不当之处。

不当之处:董事会要求经理层在拟与B会计师事务所签订的2012年财务报告审计业务约定书中增加内部控制审计业务事项。

理由:根据《企业内部控制规范体系实施中相关问题解释第1号》的规定,内部控制审计是有别于财务报告审计的独立业务,企业应就该事项与会计师事务所签订独立的业务约定书。

【点评】本题考核内部控制评价和审计,属于反考,出题思路和前几年完全一样,难度不大。

上述出题点在基础班和锦囊班均作为重点,在讲解中作了明确的要求。

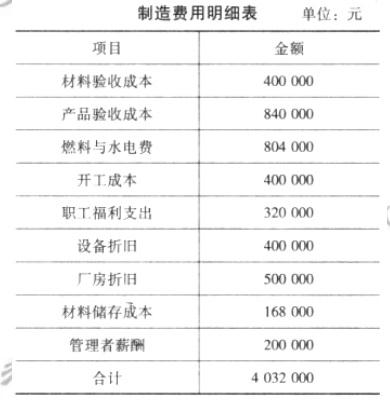

该公司当年制造费用项目与金额如下表所示。

要求:

配,而是根据作业中心与成本动因,确定各类制造费用的分配标准。下面分别确定制造费用明细表中各项制造费用的分配标准和分配率。

①对于材料验收成本、产品验收成本和开工成本,其成本动因一般是生产与订购次数,可以

生产与订购次数作为这三项制造费用的分配标准。其分配率如下:

材料验收成本分配率=400000/(8+20)=14285.714286

产品验收成本分配率=840000/(8+20)=30000

开工成本分配率=400000/(8+20)=14285.714286

②对于设备折旧、燃料与水电费,其成本动因一般是机器制造工时,可以机制制造工时作为

这两项耗费的分配标准。如分配率如下:

设备折旧分配率=400000/(400000+160000)=0.714286

燃料与水电费分配率=804000/(400000+160000)=1.435714

③对于职工福利支出,其成本动因一般是直接人工成本,可以直接人工成本作为职工福利支

出的分配标准。其分配率如下:

职工福利支出分配率=320000/(3000000+600000)=0.088889

④对于厂房折旧和管理者薪酬,其成本动因一般是产销量,可以产销量作为这两项耗费的分

配标准。其分配率如下:

厂房折旧分配率=500000/(200000+40000)=2.083333

管理者薪酬分配率=200000/(200000+40000)=0.083333

⑤对于材料储存成本,其成本动因一般是材料的数量或成本,可以直接材料成本作为材料储

存成本的分配标准。其分配率如下:

材料储存成本分配率=168000/(24000000+2000000)=0.00646154

根据上述材料分配率,将各项制造费用在 A、B 产品之间分配,其分配结果如下所示。

gjkjswmn4-004.jpg

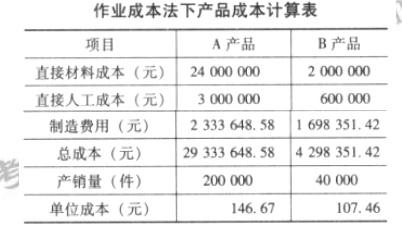

编制作业成本法下的产品成本计算表,如下所示。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-18

- 2020-04-17

- 2020-08-12

- 2020-04-15

- 2021-04-17

- 2020-04-10

- 2019-07-10

- 2020-04-12

- 2020-04-18

- 2020-05-13

- 2020-05-12

- 2020-03-27

- 2020-08-19

- 2020-08-14

- 2020-05-31

- 2020-04-08

- 2020-05-19

- 2020-04-21

- 2020-07-23

- 2020-01-12

- 2020-04-07

- 2020-07-17

- 2020-04-24

- 2020-01-01

- 2020-05-03

- 2020-07-25

- 2020-02-14

- 2020-05-27

- 2020-04-19

- 2020-03-05