山西2019年高级会计师考试准考证打印时间出来啦!

发布时间:2019-07-10

山西2019年高级会计师考试准考证打印时间8月15日前公布,考生可登陆“全国会计资格评价网”自行打印。

准考证

8月15日前,省会计服务中心向社会公布我省中级资格考试准考证网上打印时间。

考试方式

高级会计师考试方式为无纸化考试。

考试科目

高级资格考试科目为:《高级会计实务》。

高级资格《高级会计实务》科目考试日期为9月8日(星期日),考试时间为8:30-12:00。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

ABC实业集团股份有限公司(以下简称“ABC集团”)是中国乳业中规模最大、产品线最全的企业。其前身是H市回民奶食品总厂,1995年11月,ABC集团向社会公开发行1715万股普通股股票。2006年,ABC集团主营业务收入达163.39亿元,同比增长34.20%,连续四年保持第一,当年纳税达10.32亿元,同比增长17.40%,高居中国乳业榜首。

ABC集团在为国家和社会创造大量财富的同时,表现出良好的盈利能力。最新权威机构调查数据显示,ABC集团的品牌价值从2012年的152.36亿元飙升到167.29亿元,蝉联中国乳业榜首。这意味着ABC集团在经济影响力、技术影响力、文化影响力、社会影响力等方面已经展示了行业领导者的绝对优势。在荷兰合作银行最新发布的《2014年全球乳业20强》排名报告中,ABC集团名列全球乳业10强。

但是,2008~2010年,ABC集团曾处于相对衰退时期,财务状况变差。2008年,由于三聚氰胺事件的发生,ABC集团受到很大冲击,销售额大幅度下降。该年营业收入为216.59亿元,营业成本为372.86亿元,导致营业利润为-20.50亿元,净利润为-17.37亿元。2009年,ABC集团的利润虽然同比略有增长,但应收账款增长了10.66%,表明盈利质量较差。

与此同时,客户的预付账款从2007年的4.97亿元下降到2008年的2.84亿元,说明集团与客户之间多年的良好关系遭到破坏,失去消费者信任使之未来发展举步维艰。2008~2009年,ABC集团的短期贷款变动不大,但略有减少,长期借款大幅度增长,达100.86%,三聚氰胺事件的影响导致ABC集团不得不大幅度增加长期负债以抵销短期贷款带来的财务风险。

衰退阶段的ABC集团利用有限资金进行重点投资,谨慎地进行资本运作,有效规避风险。为消除三聚氰胺事件的恶劣影响,ABC集团非常重视社会声誉和企业形象。因此,该公司在奶制品新品种研发上狠下功夫,对产品质量要求极为苛刻。与此同时,ABC集团也投资了各地的分项目,如E省H项目、X省W项目,强化了地区形象。此外,ABC集团还赞助体育事业,成为伦敦奥运会中国体育代表团唯一专用乳制品,提高了国际知名度,挽回了企业形象。最后,ABC集团积极推进节能环保技术,深受大众支持。

在股利分配政策方面,ABC集团在2008年5月22日实行了10转增2的股利分配政策,使总股数从66610.229万股增加到79932.275万股,对缓解财务危机起到一定的作用。2008~2010年,ABC集团采用了不分配、不转增的股利政策,最大限度地保证了留存收益,为财务状况逐步改善创造了条件。

要求:

1.根据企业发展阶段,指出ABC集团2008~2010年衰退期,应该选择的财务战略类型。

2.简述直接投资战略的类型,并对ABC集团2008~2010年衰退期的投资战略进行简要分析。

3.从融资战略、收益分配战略等角度,对ABC集团2008~2010年的公司战略进行简要分析。

ABC集团在为国家和社会创造大量财富的同时,表现出良好的盈利能力。最新权威机构调查数据显示,ABC集团的品牌价值从2012年的152.36亿元飙升到167.29亿元,蝉联中国乳业榜首。这意味着ABC集团在经济影响力、技术影响力、文化影响力、社会影响力等方面已经展示了行业领导者的绝对优势。在荷兰合作银行最新发布的《2014年全球乳业20强》排名报告中,ABC集团名列全球乳业10强。

但是,2008~2010年,ABC集团曾处于相对衰退时期,财务状况变差。2008年,由于三聚氰胺事件的发生,ABC集团受到很大冲击,销售额大幅度下降。该年营业收入为216.59亿元,营业成本为372.86亿元,导致营业利润为-20.50亿元,净利润为-17.37亿元。2009年,ABC集团的利润虽然同比略有增长,但应收账款增长了10.66%,表明盈利质量较差。

与此同时,客户的预付账款从2007年的4.97亿元下降到2008年的2.84亿元,说明集团与客户之间多年的良好关系遭到破坏,失去消费者信任使之未来发展举步维艰。2008~2009年,ABC集团的短期贷款变动不大,但略有减少,长期借款大幅度增长,达100.86%,三聚氰胺事件的影响导致ABC集团不得不大幅度增加长期负债以抵销短期贷款带来的财务风险。

衰退阶段的ABC集团利用有限资金进行重点投资,谨慎地进行资本运作,有效规避风险。为消除三聚氰胺事件的恶劣影响,ABC集团非常重视社会声誉和企业形象。因此,该公司在奶制品新品种研发上狠下功夫,对产品质量要求极为苛刻。与此同时,ABC集团也投资了各地的分项目,如E省H项目、X省W项目,强化了地区形象。此外,ABC集团还赞助体育事业,成为伦敦奥运会中国体育代表团唯一专用乳制品,提高了国际知名度,挽回了企业形象。最后,ABC集团积极推进节能环保技术,深受大众支持。

在股利分配政策方面,ABC集团在2008年5月22日实行了10转增2的股利分配政策,使总股数从66610.229万股增加到79932.275万股,对缓解财务危机起到一定的作用。2008~2010年,ABC集团采用了不分配、不转增的股利政策,最大限度地保证了留存收益,为财务状况逐步改善创造了条件。

要求:

1.根据企业发展阶段,指出ABC集团2008~2010年衰退期,应该选择的财务战略类型。

2.简述直接投资战略的类型,并对ABC集团2008~2010年衰退期的投资战略进行简要分析。

3.从融资战略、收益分配战略等角度,对ABC集团2008~2010年的公司战略进行简要分析。

答案:

解析:

1.企业财务战略的选择必须与企业发展阶段相适应,根据资料,ABC集团公司2008~2010年处在衰退期,现金流入量和需求量持续减少,最后经受亏损,公司应选择防御型财务战略,采取高负债型筹资战略,建立进退结合投资战略,实行低股票股利或低股利分配政策。

2.直接投资战略根据目标可以分为:提高规模效益的投资战略、提高技术进步效益的投资战略、提高资源配置效率的投资战略和盘活资产存量的投资战略。

ABC集团这一阶段的投资战略是采用了“重点投资”思路,在投资期限上进行了长短配合。长期投资包括E省H项目、X省W项目等。同时,在奶制品、新品种研发上狠下功夫,采用了提高技术进步效益的投资战略。

3.ABC集团这一阶段的融资战略是按照高负债思路,内部融资与债务融资相结合。仅2009年长期借款同比增长了100.86%,较好地缓解了资金运转困难的局面。2008~2010年,连续提高留存收益,以积累内部力量,寻求新的发展机会。高负债融资战略有利于逐步恢复ABC集团盈利能力,改善财务结构。

在股利分配方面,ABC集团发放了少许股票股利,不进行现金分配。这既安抚了现有股东、稳定了股价、增强了股东的信心,又保留了大量现金流量,增强了财务实力。

2.直接投资战略根据目标可以分为:提高规模效益的投资战略、提高技术进步效益的投资战略、提高资源配置效率的投资战略和盘活资产存量的投资战略。

ABC集团这一阶段的投资战略是采用了“重点投资”思路,在投资期限上进行了长短配合。长期投资包括E省H项目、X省W项目等。同时,在奶制品、新品种研发上狠下功夫,采用了提高技术进步效益的投资战略。

3.ABC集团这一阶段的融资战略是按照高负债思路,内部融资与债务融资相结合。仅2009年长期借款同比增长了100.86%,较好地缓解了资金运转困难的局面。2008~2010年,连续提高留存收益,以积累内部力量,寻求新的发展机会。高负债融资战略有利于逐步恢复ABC集团盈利能力,改善财务结构。

在股利分配方面,ABC集团发放了少许股票股利,不进行现金分配。这既安抚了现有股东、稳定了股价、增强了股东的信心,又保留了大量现金流量,增强了财务实力。

甲集团公司下设A事业部为特殊行业配套生产专用设备A产品。2016年,与主要客户签订了战略合作协议,确定未来三年内定制A产品200台,每台售价800万元。本事业部将进一步加强成本管理工作,力保实现董事会制定的利润总额增长的8%预算目标。

要求:根据上述资料,指出A事业部最适宜采用的成本管理方法,并简要说明理由。

要求:根据上述资料,指出A事业部最适宜采用的成本管理方法,并简要说明理由。

答案:

解析:

A事业部最适宜采用的成本管理方法是目标成本法。

理由:已知未来的售价和利润水平,售价减去必要的利润,即可计算目标成本,进而加强成本管理工作。

理由:已知未来的售价和利润水平,售价减去必要的利润,即可计算目标成本,进而加强成本管理工作。

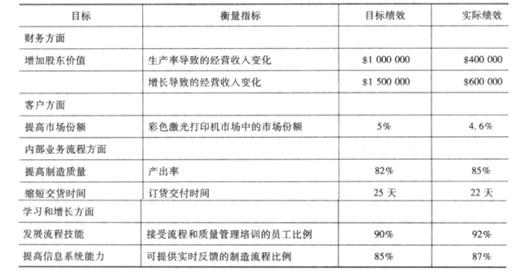

大宇公司生产各种类型的彩色激光打印机,公司的生产设施自动化程度非常高,而且固定成本也很高。激光打印机市场的竞争非常激烈。市场上的各种彩色激光打印机的性能和价格都具有竞争力。大宇公司要实现公司的目标利润率,就必须为客户提供高质量、低成本的产品。2011年,大宇公司计划通过提高公司产量以及减少制造过程的次品率来实现高质量、低成本的目标。大宇公司将对员工进行培训,鼓励并授权于他们采取必要的措施。现在大宇公司的大量生产能力都浪费在生产那些有缺陷而且无法出售的产品之上。大宇公司预计,提高产量会降低大宇公司用来制造产品的生产能力。大宇公司认为由于公司的固定成本高,提高制造质量并不会自动导致成本的降低。为了降低单位固定成本,大宇公司可以裁减一些员工、出售一些设备,或利用公司生产能力生产和销售更多的现有产品或改进后的产品。

下面是大宇公司 2011 年会计年度的平衡计分卡。为了简洁起见,我们省略了为实现每个目标而采取的计划。

要求:

下面是大宇公司 2011 年会计年度的平衡计分卡。为了简洁起见,我们省略了为实现每个目标而采取的计划。

要求:

该公司的平衡计分卡是否能够帮助公司了解为什么公司没有实现 2009 年度的目标市场份额。如果能够,请说明原因。如果不能,请说明在客户方面应该增加哪些衡量指标,以及其中的理由。

答案:

解析:

大宇公司的计分卡无法说明为什么公司 2009 年度没有达到目标市场份额。其中的原因是质量低劣?价格偏高?售后服务不好?产品供应不上?分销渠道不畅?还是竞争过于激烈?计分卡无法解释市场份额表现不佳的内在原因。大宇公司可能希望将一些能解释这些问题的指标纳入计分卡中。这些指标随即能够成为市场份额降低的主要指标(根据因果关系)。例如,大宇公司应该根据产品性能、质量、价格、服务以及可供性来衡量客户对其打印机产品的满意度。它应该衡量其打印机产品与市场上其他彩色激光打印机产品之间的差异。这些都是公司成功实施其战略的重要信息。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-16

- 2020-05-16

- 2020-08-27

- 2020-08-20

- 2020-07-30

- 2020-08-06

- 2020-04-11

- 2020-04-14

- 2020-08-29

- 2020-01-07

- 2020-03-14

- 2019-01-05

- 2020-01-02

- 2020-02-12

- 2020-01-30

- 2020-05-27

- 2020-02-02

- 2020-05-28

- 2020-03-19

- 2020-01-11

- 2020-04-17

- 2020-08-15

- 2020-07-08

- 2020-04-11

- 2020-04-23

- 2020-06-04

- 2020-04-24

- 2020-04-21

- 2020-03-28

- 2020-08-12