报考宁夏高级会计师需要什么条件呢?在校生能不能考?

发布时间:2020-01-16

高级会计师是指我国会计专业技术职称中的高级会计专业技术资格。高级会计师需具备良好的职业操守,在业务能力上要有扎实的专业理论基础知识,掌握国内外现代的经济管理科学方法以及了解发展的趋势,还要有丰富的经济工作经验,专业高超的政策理论水平和能解决重要经济活动中的实际问题,并能够提出有价值的辅助性决策意见,在加强经济管理和提高经济效益、社会效益提供重大作用。

想要报考高级会计师?虽然2020年高级会计考试资讯还未发布,但我们可以参考2019年高级会计师考试资讯,一起来看看吧在校生虽然不可以考,但可以看看那些在职人员可以报考呢?所不定你也符合条件哦!

1、基本条件:

(1)坚持原则,具备良好的职业道德品质;

(2)认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

(3)履行岗位职责,热爱本职工作。

2、申请参加高级会计师考试人员,除具备基本条件外,还应符合下列条件之一:

(1)《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

(2)省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

报考人员应根据各省(区、市)具体要求提交相应材料。

报名工作年限要求说明:

高级会计师报名条件中有关会计工作年限的要求:报考人员取得规定学历前后从事会计工作时间的总和。在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不应计入会计工作年限。

各地在组织会计资格考试报名资格审核时,应结合考生在报名登记表中工作年限信息、取得规定学历的时间等对考生进行资格审核。考生在会计人员数据库中相关信息可以作为资格审核的参考依据。

符合报名条件的报考人员按属地化原则在其工作所在地报名参加考试。

上面的报名条件是参考的2019年高级会计师考试的报名条件,2020的报名条件预计在3月发布,想要报考的小伙伴要及时关注哦。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

1.项目组首先调查了公司的采购、生产、销售的全流程,将企业的各项作业分为增值作业和非增值作业。经查,增值作业的比重为 72%,非增值作业的比重为 28%,项目组认为,企业应将成本控制的重点放在非增值作业上。而公司成本会计刘士杰则认为,增值作业的比重大,而且可调控、操作的空间大,将成本控制的重点放在增值作业上才有意义。

2.经过调查,项目组认为,企业的资源消耗并非都是合理、有效的,应该提高资源的有效性,为此,项目组认为有必要对本企业进行资源动因分析。特请成本会计刘士杰帮助设计套资源动因分析程序。

3.在进行资源动因分析的同时,项目组也进行了作业动因分析,认为企业原来对增值作业、

非增值作业的划分存在不正确之处,提出将企业原来划定的增值作业、非增值作业进行重新认定,并提出了增值作业应该满足的三大条件。

4.通过上述系列的分析,项目组向公司提出了改进作业的五个方法,圆满地帮助企业解决了

问题。

要求:

该可转换公司债券期限为 5 年,票面年利率为 4%,实际利率为 6%。自 2019 年起,每年 1 月1 日付息。自 2019 年 1 月 1 日起,该可转换公司债券持有人可以申请按债券转换日的账面价值转为甲公司的普通股(每股面值 1 元),初始转换价格为每股 10 元,不足转为 1 万股的部分按每股10 元以现金结清。其他相关资料如下:

(1)2018 年 1 月 1 日,甲公司收到发行价款 50000 万元,所筹资金用于某机器设备的技术改造项目,该技术改造项目于 2018 年 12 月 31 日达到预定可使用状态并交付使用。

(2)2019 年 1 月 2 日,该可转换公司债券的 40%转为甲公司的普通股,相关手续已于当日办妥;未转为甲公司普通股的可转换公司债券持有至到期,其本金及最后一期利息一次结清。

假定:①甲公司采用实际利率法确认利息费用;②每年年末计提债券利息和确认利息费用;

③2018 年该可转换公司债券借款费用的 100%计入该技术改造项目成本;④不考虑其他相关因素;

⑤利率为 6%、期数为 5 期的普通年金现值系数为 4.2124,利率为 6%、期数为 5 期的复利现值系数为 0.7473;⑥按实际利率计算的可转换公司债券的现值即为其包含的负债成分的公允价值。

要求:

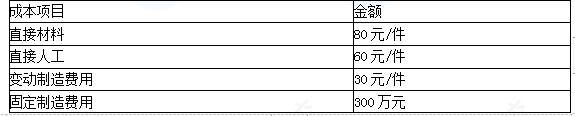

要求:在完全成本法和变动成本法下,对C产品所需零部件是自制还是外购进行决策。

自制成本=(80+60+30)×8+300=1660(万元)

外购成本1600万元(200×8)

零部件外购成本低,应该外购。

(2)变动成本法

自制的单位变动成本=80+60+30=170(元/件)

外购单价200元/件

即自制可以节约成本240万元(30×8),该零部件应自制。

注意:如果生产能力转移带来的边际贡献大于240万元,则应该外购。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-11-20

- 2020-01-14

- 2020-02-21

- 2020-01-15

- 2020-02-26

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-09-06

- 2020-01-15

- 2020-01-15

- 2019-12-21

- 2020-01-15

- 2020-01-16

- 2020-02-16

- 2019-10-24

- 2020-01-16

- 2020-01-16

- 2020-02-05

- 2020-03-11

- 2020-01-16

- 2020-03-17

- 2020-01-16

- 2020-02-19

- 2020-03-07

- 2020-01-15

- 2020-01-15

- 2020-01-16

- 2020-03-24