安徽省2020年高级会计师考试报名条件和考试科目!

发布时间:2020-01-15

2020年高级会计师备考在即,小伙伴们你在准备了吗?既然备考什么都不了解怎么备?话不多说,我们先看看高级会计师报名条件有哪些,以及考试科目是什么?然后在合理规划如何备考2020高级会计师考试。

2020年高级会计师考试资讯还未发布,预计在3月份发布,我们一起先参考2019年的高级会计师考试报考条件以及考试内容吧。

2019年高会报名条件:

1、基本条件:

(1)坚持原则,具备良好的职业道德品质;

(2)认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

(3)履行岗位职责,热爱本职工作。

2、申请参加高级会计师考试人员,除具备基本条件外,还应符合下列条件之一:

(1)《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

(2)省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

报考人员应根据各省(区、市)具体要求提交相应材料。

报名工作年限要求说明:

高级会计师报名条件中有关会计工作年限的要求:报考人员取得规定学历前后从事会计工作时间的总和。在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不应计入会计工作年限。

各地在组织会计资格考试报名资格审核时,应结合考生在报名登记表中工作年限信息、取得规定学历的时间等对考生进行资格审核。考生在会计人员数据库中相关信息可以作为资格审核的参考依据。

符合报名条件的报考人员按属地化原则在其工作所在地报名参加考试。

2020高级会计师考试考什么?预计2020年高级会计师考试的内容不会有太多变化,科目还是《高级会计实务》。

高级会计师考试科目为《高级会计实务》,高级会计实务考试题型为:案例分析题。主要考核应试者会计业务能力和解决实际问题综合能力。

《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。

以上是参考2019年高级会计师考试的相关内容,想要备考的小伙伴看清楚条件,提前准备好资料,然后开始复习吧

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)光明能源经过可行性论证,为进军未来中长期的市场新热点项目,与通达公司(简称 B)、

兴达公司(简称 C)签订了一项安排:光明能源在该安排中拥有 50%表决权,B 拥有 30%表决权,C拥有 20%表决权。明光公司、B、C 之间的合同安排规定,对该安排相关活动的决定至少需要 75%的表决权。据此,能够行使决策权的唯一情况就是光明能源和 B 公司的一致行动。

(2)光明能源从积极参与电力改革出发,经过可行性论证,为打造对电力终端销售市场的主动性渗透,与 E 公司、F 公司安排一项涉及三方:光明能源在该安排中拥有 50%的表决权,E 和 F 各拥有 25%的表决权。三方之间的合同安排规定的合营协议,对安排的相关活动作出决策至少需要75%的表决权。据此,据此,能够行使决策权的两种情况就是光明能源和 B 公司的一致行动,或者E 和 F 公司的一致行动。

(3) 2010 年 1 月 20 日,光明能源与乙公司签订购买乙公司持有的丙公司(非上市公司)60%股权的合同。合同规定:以丙公司 2010 年 6 月 30 日评估的可辨认净资产价值为基础,协商确定对丙公司 60%股权的购买价格;合同经双方股东大会批准后生效。购买丙公司 60%股权时,光明能源与乙公司不存在关联方关系。

(4)购买丙公司 60%股权的合同执行情况如下:

①2010 年 3 月 15 日,光明能源和乙公司分别召开股东大会,批准通过了该购买股权的合同。

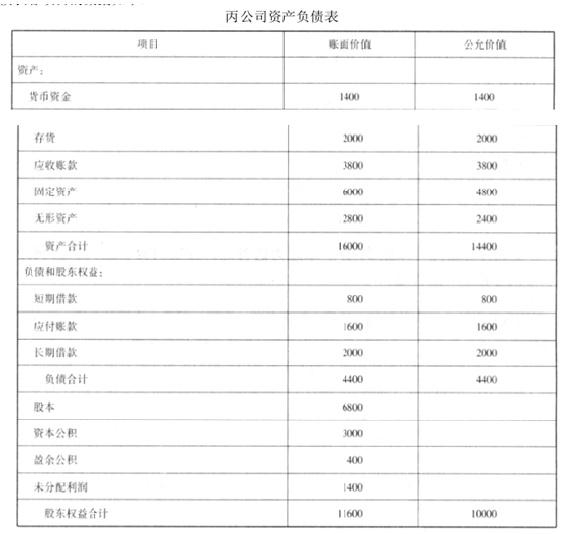

②以丙公司 2010 年 6 月 30 日净资产评估值为基础,经调整后丙公司 2010 年 6 月 30 日的资

产负债表各项目的数据如下:

上表中固定资产为一栋办公楼,预计该办公楼自 2010 年 6 月 30 日起剩余使用年限为 20 年、净残值为 0,采用年限平均法计提折旧;上表中无形资产为一项土地使用权,预计该土地使用权自 2010 年 6 月 30 日起剩余使用年限为 10 年、净残值为 0,采用直线法摊销。假定该办公楼和土地使用权均为管理使用。

③经协商,双方确定丙公司 60%股权的价格为 5500 万元,光明能源以一栋办公楼和一项土地使用权作为对价。光明能源作为对价的固定资产 2010 年 6 月 30 日的账面原价为 2800 万元,累计折旧为 600 万元,计提的固定资产减值准备为 200 万元,公允价值为 4000 万元;作为对价的土地使用权 2010 年 6 月 30 日的账面原价为 2600 万元,累计摊销为 400 万元,计提的无形资产减值准备为 200 万元,公允价值为 1500 万元。2010 年 6 月 30 日,光明能源以银行存款支付购买股权过程中发生的评估费用 120 万元、咨询费用 80 万元。

④光明能源和乙公司均于 2010 年 6 月 30 日办理完毕上述相关资产的产权转让手续。

⑤光明能源于 2010 年 6 月 30 日对丙公司董事会进行改组,并取得控制权。

(5)丙公司 2010 年及 2011 年实现损益等有关情况如下:

①2010 年度丙公司实现净利润 1200 万元(假定有关收入、费用在年度中间均匀发生),当年提取盈余公积 120 万元,未对外分配现金股利。

②2011 年度丙公司实现净利润 1600 万元,当年提取盈余公积 160 万元,未对外分配现金股利。

(6) 2010 年 7 月 1 日至 2011 年 12 月 31 日,丙公司除实现净利润外,未发生引起股东权益变动的其他交易和事项。

(7) 2012 年 1 月 2 日,光明能源以 2500 万元的价格出售丙公司 20%的股权。当日,收到购买方通过银行转账支付的价款,并办理完毕股权转让手续。光明能源在出售该部分股权后,持有丙公司的股权比例降至 40%,仍能够对丙公司实施重大影响,但不再拥有对丙公司的控制权。

2012 年度丙公司实现净利润 800 万元,当年提取盈余公积 80 万元,未对外分配现金股利。丙公司因当年购入的可供出售金融资产公允价值上升确认资本公积 300 万元。

(8)其他有关资料:

①不考虑相关税费因素的影响。

②光明能源按照净利润的 10%提取盈余公积。

③不考虑投资单位和被投资单位的内部交易。

要求:

借:长期股权投资——损益调整360

贷:投资收益 360

借:长期股权投资——其他权益变动120

贷:资本公积——其他权益变动 120

C公司当日可辨认净资产公允价值为15 000万元。8月31日,甲公司又以4 000万元取得了C公司20%的有表决权股份,C公司自6月30日开始持续计算的可辨认净资产公允价值为18000万元。假定不考虑其他因素。根据上述资料,指出甲公司购入C公司20%股份是否构成企业合并,并简要说明理由。

假定不考虑其他因素。

<1>?、根据资料,判断甲公司采取的经营战略类型,并说明理由。

<2>?、指出该种经营战略的细分类型。根据资料分析甲公司采取的细分类型(至少说出两种)。

<3>?、指出该种战略选择的适用条件。

甲公司在众多的软饮料中选择了果蔬饮料这一细分市场,由此可以看出选择的是集中化战略。(1分)

2.集中化战略可根据集中化的内容分为:产品集中化战略、顾客集中化战略、地区集中化战略、低占有率集中化战略。集中化战略根据实施方法可分为:单纯集中化、成本集中化、差别集中化和业务集中化等。(2分)

甲公司由于专门致力于果蔬饮品的生产,所以采取了产品集中化战略;由于甲公司根据不同的人群特征,研究不同的技术来满足不同顾客的需求,所以也采用了差别集中化战略。(2分)

3.选择集中化战略的企业应该考虑外部适用条件和内部资源条件,适应集中化战略的条件包括:

第一,企业具有完全不同的市场顾客群;(1分)

第二,在相同的目标市场群中,其他竞争对手不打算实行重点集中的战略;(1分)

第三,由于地理位置、收入水平、消费习惯、社会习俗等因素的不同,将形成专门化市场,这些市场之间的隔离性越强,越有利于集中化战略的实施;(1分)

第四,行业中各细分部分在规模、成长率、获利能力方面存在很大的差异。(1分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-03-10

- 2020-01-16

- 2020-02-06

- 2020-03-12

- 2020-01-16

- 2020-10-12

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2019-10-07

- 2020-03-21

- 2019-08-24

- 2020-02-20

- 2020-01-16

- 2019-12-20

- 2020-01-16

- 2020-01-16

- 2020-01-04

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-07

- 2020-01-16

- 2020-01-08

- 2020-01-16

- 2020-01-08

- 2020-02-21