报考贵州省高级会计师必须要专科以上学历吗?包括专科吗?

发布时间:2020-01-16

很多考生觉得报考高级会计师的门槛太高了,可能根本满足不了报考条件,现在已有不少地区明确说明专科学历以上,由此可见专科学历也是可以报考高级会计师考试了。只是专科学历报考的考生需要满足一定的工作年限,和相应的工作年限,这个要求每个地区都不一样,具体的还需看各种报考地区的考试资讯。2020年的考试相关资讯还未发布预计3月发布,我们一起来看看往年那些地区专科学历可报考高级会计师以及报考的相关要求吧。

2019年高级会计师考试报名条件。

1、基本条件:

(1)坚持原则,具备良好的职业道德品质;

(2)认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

(3)履行岗位职责,热爱本职工作。

2、申请参加高级会计师考试人员,除具备基本条件外,还应符合下列条件之一:

(1)《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

(2)省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

报考人员应根据各省(区、市)具体要求提交相应材料。

报名工作年限要求说明:

高级会计师报名条件中有关会计工作年限的要求:报考人员取得规定学历前后从事会计工作时间的总和。在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不应计入会计工作年限。

各地在组织会计资格考试报名资格审核时,应结合考生在报名登记表中工作年限信息、取得规定学历的时间等对考生进行资格审核。考生在会计人员数据库中相关信息可以作为资格审核的参考依据。

符合报名条件的报考人员按属地化原则在其工作所在地报名参加考试。

以下地区是专科可报考高级会计师的,有你的所在地吗?

上海:大学专科毕业,累计从事财务会计工作15年以上,或者从事财务会计工作11年以上,并取得会计师资格或相关专业中级资格后,从事会计工作满5年

广西:大学专科学历并取得中级资格满5年;

重庆:大专学历,取得会计师资格或中国注会资格后从事财务会计工作满6年;

贵州:大学专科毕业,取得会计师资格后,从事会计工作7年以上等。

海南:大学专科毕业,取得会计师资格后,从事会计工作8年以上等;

山东:专科学历,取得中级资格后,从事财务会计工作10年以上等。

江西:大专学历,在县及县以下企事业单位或非公企业工作,并取得会计师资格且受聘会计师职务满7年等。

黑龙江:大学专科学历,通过全国统一考试取得中级任职资格5年。

辽宁:取得大专学历,具有会计师资格满5年,从事会计工作10年以上;

天津:大学专科学历,取得会计师资格后,从事会计工作满6年等。

甘肃:大学专科毕业,从事会计等工作20年以上,并担任会计师等职务5年以上等。

宁夏:大学专科毕业,取得会计师任职资格满10年等。

河北:大学专科学历

,获得会计师或相关中级资格,从事会计工作满10年。

内蒙古:大学专科学历,获得会计师职称,从事会计相关工作满10年。

江苏:大学专科学历,从事会计专业技术工作15年或累计从事会计工作20年;获得会计资格从事会计工作5年以上。

四川:大学专科学历,获得会计职称,从事会计相关工作满10年。

上面这些就是51题库考试学习网了解到的专科毕业可报高级会计师的地区以及要求,2020年的高级会计师考试资讯还未发布,预计3月发布,详细信息请以官方发布的消息为准。想要报考高级会计师的小伙伴参考参考吧,为报名做好准备。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)1998年以货币资金1300万元购买国外先进信息服务器设备用于信息产品的研发;

(2)2003年至2007年连续在多地建立企业基地扩大公司规模,以面对激烈的市场竞争;

(3)2009年投入600万元改造原办公大楼,建成大屏幕显示、网络化和智能化的办公大楼,盘活了2000万元的存量资产;

(4)从2010年开始,甲集团公司广泛涉及房地产、商贸流通和金融等多个领域,直接、间接控股和参股的公司超过100家。

要求:根据上述(1)至(4)项,分别指出甲集团公司实施的投资战略类型及目的。

(2)属于提高规模效益的投资战略。目的是通过投资扩建经济规模,以实现规模经济效益。

(3)属于盘活资产存量的投资战略。目的是通过盘活资产存量,提高资产使用效益和效率,创造更多价值。

(4)属于多元化的间接投资战略。目的是寻求在风险既定情况下投资收益最高,或收益既定情况下风险最小的策略。

(1)A公司是一家以线下门店销售为主的企业,截止2018年,A公司的购物中心门店已有上千家,甲公司为扩展线下销售市场,2018年3月31日,甲公司与A公司的某股东签订股权收购协议,甲公司以3000万元的价格收购A公司股份的80%;当日,A公司可辨认净资产的公允价值为3200万元,账面价值为3100万元。6月30日,甲公司支付了收购价款并完成股权划转手续,取得了对A公司的控制权。当日,A公司可辨认净资产的公允价值为3500万元,账面价值为3400万元。收购前,甲公司与A公司之间不存在关联方关系;甲公司与A公司采用的会计政策相同。

(2)甲公司2018年年初正式上线全渠道项目,线上线下打通,实现库存共享,加快了库存的周转。对于电商渠道也加大了投入,投入更多的新品在网上销售,公司的微商城也已正式上线,正因为公司的快速发展,加大了物流的压力,会出现发货延迟的现象。B公司是一家以物流运输为主业的企业集团,甲公司之前持有B公司30%的股权,将B公司作为联营企业,采用权益法核算。2018年1月1日,为缓解公司物流运输压力,甲公司从乙公司(非关联方)处购买了B公司60%的股权并取得了控制权,购买对价为3000万元,发生与合并直接相关费用100万元,上述款项均以银行存款转账支付。

2018年1月1日,甲公司原持有对B公司30%长期股权投资的账面价值为1200万元(长期股权投资账面价值的调整全部为B公司实现净利润,B公司不存在其他综合收益及其他影响权益变动的因素);当日B公司可辨认净资产账面价值为4500万元,可辨认净资产公允价值为5000万元,30%股权的公允价值为1500万元,60%股权的公允价值为3000万元。

(3)我国大部分服装生产企业的产品设计周期长,试制成本高,造成新产品创新能力弱,新品开发周期长,不容易发掘出适销对路的产品,进而造成库存积压,影响了企业盈利。

自2017年以来,甲公司受整个服装行业的影响,呈现出销量增速放缓的趋势,C公司是一家与甲公司无关联关系的成品服装销售公司,拥有较好的销售网络,但受市场形势影响,2018年上半年经营业绩不佳,经多次协商,甲公司于2017年11月30日以1200万元取得了C公司70%的有表决权股份,能够实施控制。C公司当日可辨认净资产公允价值为1500万元。2018年8月31日,甲公司又以400万元取得了C公司20%的有表决权股份。当日,C公司自2017年11月30日开始持续计算的净资产公允价值为1800万元。

假定不考虑其他影响因素。

<1>?、根据资料(1),判断甲公司收购A公司股份是否属于企业合并;如果属于企业合并,判断属于同一控制下的企业合并还是非同一控制下的企业合并,同时指出合并日(购买日),并分别简要说明理由。

<2>?、根据资料(1),确定甲公司在合并日(或购买日)对A公司长期股权投资的初始投资成本;计算甲公司在合并财务表中应确认的商誉金额。

<3>?、根据资料(2),计算甲公司在进一步取得乙公司60%股权后,个别财务报表中对乙公司长期股权投资的账面价值。

<4>?、根据资料(2),说明甲公司在进一步取得乙公司60%股权时支付的合并直接相关费用在个别财务报表中的处理;并计算该交易对甲公司合并财务报表损益的影响。

<5>?、根据资料(3),指出甲公司购入C公司20%股份是否构成企业合并,并简要说明理由,计算甲公司购入C公司20%股份后,甲公司个别报表上的长期股权投资金额,以及在甲公司合并报表上应该列示的商誉金额。

<6>?、根据资料(3),计算甲公司购入C公司20%股份支付的价款与其应享有C公司自购买日始持续计算的可辨认净资产公允价值份额之间的差额,并简要说明该差额的会计处理方法。

(2)属于非同一控制下的企业合并。(1分)

理由:收购前甲公司与A公司之间不存在关联方关系。(1分)

(3)购买日为2018年6月30日。(1分)

理由:在该日甲公司取得了A公司的控制权。(1分)

2.(1)初始投资成本为3000万元。(1分)

(2)商誉金额=合并成本3000-份额3500×80%=200(万元)(2分)

3.甲公司个别财务报表中长期股权投资的账面价值=1200+3000=4200(万元)。

4.(1)甲公司在进一步取得乙公司60%股权时支付的合并直接相关费用应直接计入管理费用。

(2)该交易对甲公司合并财务报表的损益影响=1500-1200-100=200(万元)。

5.甲公司购入C公司20%的股份不构成企业合并。(1分)

理由:甲公司于6月30日取得C公司70%的有表决权股份,能够对C公司实施控制,构成企业合并,再次购入C公司20%的有表决权股份,属于购买少数股东股权,不构成企业合并。(1分)

甲公司购入C公司20%股份后,甲公司个别报表上的长期股权投资金额为:1200+400=1600万元。(2分)

在甲公司合并报表上应该列示的商誉金额为:1200—1500×70%=150(万元)。

6. 甲公司购入C公司20%股份支付的价款与其应享有C公司自购买日开始持续计算的净资产公允价值份额之间的差额为:400—1800×20%=40(万元)(2分)

该差额在甲公司合并报表中,应当调整资本公积,资本公积的余额不足冲减的,调整留存收益。

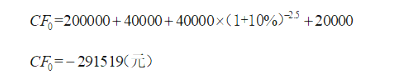

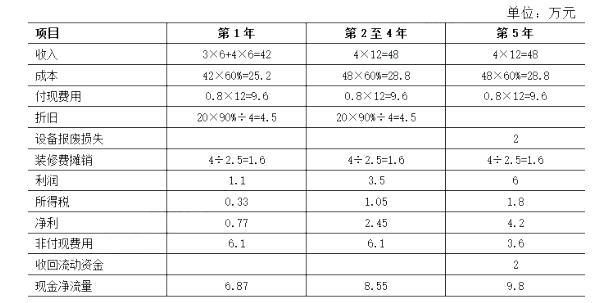

(1)设备投资:扩冲设备购价20万元,预计可使用5年,报废时无残值收入;按税法要求该设备折旧年限为4年,使用直线法折旧,残值率为10%;计划在2015年7月1日购进并立即投入使用,设备报废损失2万。

(2)门店装修:装修费用预计4万元,在装修完工的2015年7月1日支付。预计在2.5年后还要进行一次同样的装修。

(3)收入和成本预计:预计2015年7月1日开业,前6个月每月收入3万元(已扣除营业税,下同),以后每月收入4万元;耗用相纸和冲扩液等成本收入的60%;人工费、水电费和房租等费用每月0.8万元(不含设备折旧、装修费摊销)。

(4)营运资金:开业时垫付2万元。

(5)所得税率为30%。

(6)业主要求的投资报酬率最低为10%。

要求:计算现金净流量。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-07

- 2020-01-03

- 2020-02-04

- 2020-01-02

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-15

- 2020-03-19

- 2020-03-05

- 2020-01-15

- 2020-01-16

- 2020-01-03

- 2020-02-08

- 2020-01-16

- 2019-12-20

- 2020-01-10

- 2020-02-17

- 2019-12-21

- 2020-01-16

- 2020-01-15

- 2020-02-20

- 2020-01-30

- 2020-02-23

- 2020-03-05

- 2020-01-16

- 2020-01-16

- 2019-12-27

- 2020-01-16

- 2020-01-16