2020年山西省高级会计师考试报名条件,你知道吗?

发布时间:2020-02-17

越来越多的小伙伴看到了高级会计师证书的含金量及前景,因此近年来高级会计职称考试非常受欢迎。这不,近期有的小伙伴又在问:听说2020年山西省高级会计职称考试报名工作将于下月启动,报考的条件是啥呀?我是大专生可以报考吗?51题库考试学习网这就为大家揭晓答案!

首先来给大家说说基本的要求吧。报名参加高级会计职称考试的人员,应具备下列基本条件:

1.报考人员遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.报考人员具备良好的职业道德,无严重违反财经纪律的行为。

3.报考人员热爱会计工作,具备相应的会计专业知识和业务技能。

以上基本要求你是否都满足呢?接着来看看学历方面的要求吧。报名参加高级会计职称考试的人员,除具备基本条件外,还应符合下列条件之一:

1.报考人员具备大学专科学历,并且在取得会计师职称后,从事与会计师职责相关工作满10年。

2.报考人员具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,并且在取得会计师职称后,从事与会计师职责相关工作满5年。

3.报考人员具备博士学历,并且在取得会计师职称后,从事与会计师职责相关工作满2年。

51题库考试学习网温馨提醒:上述学历或学位,是指经国家教育行政部门认可的学历或学位。什么是国家认可的学历呢?有的小伙伴可能就会问:我是函授学历可以吗?自考学历可以报考吗?当然可以,只要是在学信网能够查询到的学历都是国家所认可的学历,如自考、函授、夜大等等都是可以报考的哦!

关于上面提到的会计工作年限,截止日期为2020年12月31日。如果是在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限。

以上就是此次51题库考试学习网为大家分享的全部内容啦,看到这里大家对于高级会计职称考试报名条件应该已经清楚了。欲了解更多考试资讯,欢迎继续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)近年来,公司经营政策和财务政策一直保持稳定状态。2017年末,公司资产总额为8000亿元,负债总额为5000亿元,年度营业收入为3600亿元,净利润为1440亿元,当年度分配的现金股利为1080亿元。

(2)截止2017年年底,甲公司海外项目有近400个,其中近半数项目分布在“一带一路”沿线国家。在“一带一路”国家大战略的推动下,公司经营规模逐年攀升。预计公司2018年将实现营业收入4000亿元,利润总额240亿元。基于内外部环境的综合判断,2019年预算的营业收入较2018年增长10%,营业收入利润率预计较2018年提高0.5%。

(3)甲公司的集团母公司为乙公司,乙公司按年对甲公司进行业绩评价与考核。2018年10月,甲公司与乙公司签订了2019年度绩效目标责任书,考核指标目标值、权重及计分规则如下表所示:

假定不考虑其他因素。

<1>?、根据资料(1),计算甲公司2017年末的净资产收益率、留存收益率、可持续增长率。

<2>?、根据资料(2),采用比例预算法计算甲公司2019年利润总额的预算目标值。

<3>?、根据资料(3),分别从定性定量、绝对相对角度指出利润总额、资产负债率、应收账款周转率指标所属的绩效评价指标类型。

<4>?、根据资料(3),指出安全建设的计分规则属于哪种绩效评价计分方法。

留存收益率=1-1080/1440×100%=25%(1分)

可持续增长率=(48%×25%)/(1-48%×25%)=13.64%(1分)

2. 预计2019年营业收入=4000×(1+10%)=4400(亿元)

预计2019年营业收入利润率=(240/4000)×100%+0.5%=6.5%

预计2019年利润总额=4400×6.5%=286(亿元)(2.5分)

3.利润总额分别属于定量指标、绝对指标。(1分)

资产负债率分别属于定量指标、相对指标。(1分)

应收账款周转率分别属于定量指标、相对指标。(1分)

4. 安全建设所属的绩效评价计分方法:减分法。(1.5分)

1.近年来,规避风险管理意识日渐增强,通过目标设定一事件识别一风险评估一风险应对一

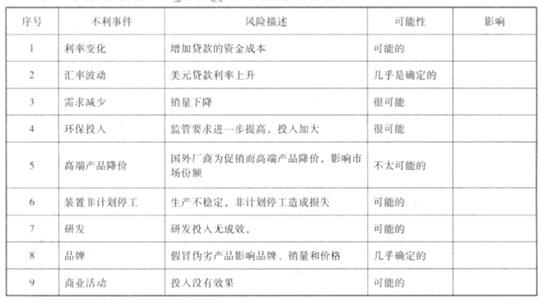

风险监控等来精准实施风险管理流程。具体而言,企业风险的类别是风险管理有效开展的基础与前提,为全面认识公司所面临的各种风险,应该多维度、多层级地认知和分析风险的表现,公司近年来一起有效探索风险的多维度认知,通过风险理论与现实事件的分析和归纳基本掌握了风险的类别。

2.在事件识别的具体事件的风险地图绘制过程中,管理人员从事风险评估时要对所列出的风

险清单和风险评级分别分析发生可能性和影响程度,在科学地明确风险可能性排序和基本标准后,进一步分析风险影响程度,分别将风险可能性和影响程度在风险矩阵中表示(横轴表示风险可能性,纵轴表示影响程度),以此判断和确定风险重要性水平。风险管理人员经过各相关步骤,得出公司 B 产品净利润目标增长 20%所面临的风险情况如下表所示。

要求:

理由:2019年3月31日结转发出材料成本时,应增加业务活动费用5万元,减少库存物品5万元。

要求:根据上述资料,计算地下管网项目的净现值,并据此分析判断该项目是否可行。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-12

- 2020-01-16

- 2020-01-02

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-02-16

- 2020-02-02

- 2020-03-24

- 2020-01-16

- 2020-01-16

- 2019-01-06

- 2020-01-15

- 2020-02-02

- 2020-02-14

- 2019-12-31

- 2019-12-24

- 2020-01-03

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-02-27

- 2019-01-05

- 2020-01-16

- 2020-02-26

- 2020-03-11

- 2019-11-14

- 2020-01-16

- 2020-01-16