非会计专业、财务工作等能报名广西高级会计师考试吗?

发布时间:2020-01-15

高级会计师是指我国会计专业技术职称中的高级会计专业技术资格。高级会计师需具备良好的职业操守,在业务能力上要有扎实的专业理论基础知识,掌握国内外现代的经济管理科学方法以及了解发展的趋势,还要有丰富的经济工作经验,专业高超的政策理论水平和能解决重要经济活动中的实际问题,并能够提出有价值的辅助性决策意见,在加强经济管理和提高经济效益、社会效益提供重大作用。

而且根据2019年高级会计师考试报名条件,报考高级会计师的考试需要提供工作年限的相关信息,而且在校时期勤工俭学是不作为正式从事会计工作的。下面具体看看2019年的报考条件吧。

2019年高会报名条件:

1、基本条件:

(1)坚持原则,具备良好的职业道德品质;

(2)认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

(3)履行岗位职责,热爱本职工作。

2、申请参加高级会计师考试人员,除具备基本条件外,还应符合下列条件之一:

(1)《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

(2)省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

报考人员应根据各省(区、市)具体要求提交相应材料。

报名工作年限要求说明:

高级会计师报名条件中有关会计工作年限的要求:报考人员取得规定学历前后从事会计工作时间的总和。在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不应计入会计工作年限。

各地在组织会计资格考试报名资格审核时,应结合考生在报名登记表中工作年限信息、取得规定学历的时间等对考生进行资格审核。考生在会计人员数据库中相关信息可以作为资格审核的参考依据。

符合报名条件的报考人员按属地化原则在其工作所在地报名参加考试。

由此可见,不是财会专业但从事财会行业多年的考生是可以报考高级会计师。你符合吗?符合条件将要报考的小伙伴,抓紧时间积极备考吧!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)总经理:境外直接投资活动是一项极为复杂的工程,必须经过详尽的调查、研究、分析之后,才能做出决策。

(2)运营部经理:购买乙公司股权后,我们可以快速获得乙公司的核心技术和管理方面的经验,并且可以充分利用公司自身的优势,提升市场竞争力。

(3)风险管理部门经理:虽然境外直接投资能够获得很多的利益,但是也会面临各种风险。在进行境外直接投资之前,公司应该充分分析B国的经营环境,预计可能面临的各种问题,进行风险评估,并针对评估出来的风险采取相应的应对措施。

假定不考虑其他因素。

<1>?、根据资料,指出甲公司进行境外直接投资的方式,并说明理由。

<2>?、根据资料(1),指出甲公司境外直接投资决策管理的流程。

<3>?、根据资料(2),指出甲公司境外直接投资的动机,并说明理由。

<4>?、根据资料(3),指出甲公司可能采取的风险应对措施。

理由:并购是指投资者在东道国购买现有公司的产权。甲公司打算购买乙公司100%的股权,属于并购方式。(1.5分)

2. 境外投资决策管理流程:尽职调查、可行性研究、敏感性分析、内部决策。(2分)

3.动机:获取先进技术和管理经验;发挥自身优势,提高竞争力。(2分)

理由:可以快速获得乙公司的核心技术和相关经验;可以充分利用公司自身的优势,提升市场竞争力。(1.5分)

4.甲公司可能采取回避、保险、特许协定、调整投资策略等应对措施。(2分)

问:处理建议是否正确,如不正确,请说明理由。

理由:对于必须保证原有采购项目一致性或者服务配套的要求,需要继续从原供应商处添购,且添购资金总额不超过原合同采购金额10%,而事项中添购的金额为20万元,超过了原合同采购金额160万元的10%。

假定不考虑相关的交易费用。

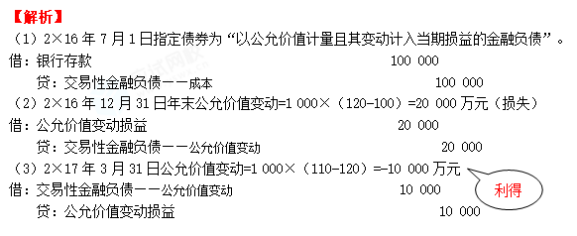

2×16年12月31日,该短期融资券市场价格每张120元(不含利息)

2×17年3月31日,该短期融资券市场价格每张110元(不含利息)

要求:

对甲公司发行的短期债券公允价值变动进行账务处理。(答案用万元表示)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-05

- 2020-01-03

- 2020-02-15

- 2021-08-11

- 2020-01-16

- 2020-01-16

- 2020-01-12

- 2020-02-22

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-03

- 2020-02-27

- 2020-01-16

- 2020-10-12

- 2020-01-16

- 2020-01-15

- 2020-02-05

- 2020-02-16

- 2020-01-31

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-02-29

- 2020-01-16

- 2019-12-18

- 2020-01-16

- 2020-03-13