上海2020年高级会计师考试报名条件,你符合吗?

发布时间:2019-12-18

2020年上海高级会计职称考试报名的钟声已经敲响,还未报考此次考试的小伙伴可得抓紧时间报名啦!有的小伙伴还在问:报考高级会计职称考试需要满足什么条件呀?我是函授学历能够报考吗?别急,51题库考试学习网这就为大家揭晓答案!

2020年上海高级会计师报名时间暂未公布,想要报名的小伙伴们肯定很想知道自己是否符合2020上海高级会计师的报考条件,那么,上海2019年高级会计职称报考条件是什么?小伙伴们快来了解一下吧!

(一)基本条件。

报名参加中、高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)具体条件。

报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

(1)具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

(2)具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

(3)具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

高级会计师有哪些职业发展方向?

高级会计师一般能够胜任事业单位、大中型企业的总会计师或财务总监,能够独立领导和组织开展本单位财务会计工作。比起注册会计师,高级会计师更考验一个人的决策判断能力。发展方向:国企、事业单位总会计师、财务负责人。

高级会计师的任职条件,除必须拥护中国共产党的领导,热爱祖国,坚持四项基本原则,遵守和执行《中华人民共和国会计法》外,还要具备四个基本条件:

1.较系统地掌握经济、财务会计理论和相关专业知识;

2.具有较高的政策水平和丰富的财务会计工作经验,能担负一个地区、一个部门或一个系统的财务会计管理工作;

3.取得博士学位,并担任会计师职务2-3年;或取得硕士学位、第二学士学位或研究生班结业证书,或大学本科毕业并担任会计师职务5年以上;

4.较熟练地掌握一门外语。

以上就是51题库考试学习网带给大家的内容,如果遇到其他不能解决的问题,请及时反馈给51题库考试学习网,我们会尽快帮你解答。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2012年12月1日,甲公司与境外A公司签订合同,约定于2013年2月28日以每吨500美元的价格购入10000吨豆粕。当日,甲公司与B金融机构签订了一项买入3个月到期的远期外汇合同,合同金额5000000美元,约定汇率为1美元=6.28元人民币。该日即期汇率为1美元=6.25元人民币。2013年2月28日,甲公司以净额方式结算该远期外汇合同,并购入豆粕。

此外,2012年12月31日,一个月美元对人民币远期汇率为1美元=6.29元人民币,2个月美元对人民币远期汇率为1美元=6.30元人民币,人民币的市场利率为5.4%;2013年2月28日,美元对人民币即期汇率为1美元=6.35元人民币。

甲公司在讨论对该套期保值业务具体如何运用套期会计处理时,有如下三种观点:

①将该套期保值业务划分为公允价值套期,远期外汇合同公允价值变动计入其他综合收益。

②将该套期保值业务划分为现金流量套期,远期外汇合同公允价值变动计入其他综合收益。

③将该套期保值业务划分为境外经营净投资套期,远期外汇合同公允价值变动计入当期损益。

假定不考虑其他因素。

要求:

1.根据资料,分别判断甲公司对该套期保值业务会计处理的三种观点是否正确;对不正确的,分别说明理由。

2.根据资料,分别计算该套期保值业务中远期外汇合同在2012年12月1日、2012年12月31日的公允价值。

不当之处:远期外汇合同公允价值变动计入其他综合收益。

理由:在公允价值套期中,套期工具公允价值变动形成的利得或损失应当计入当期损益。

(2)第二种观点正确。

(3)第三种观点存在不当之处。

不当之处:将该套期保值业务划分为境外经营净投资套期,远期外汇合同公允价值变动计入当期损益。

理由:对确定承诺的外汇风险进行的套期,企业可以作为现金流量套期或公允价值套期处理,不能划分为境外经营净投资套期。

2.2012年12月1日远期外汇合同的公允价值=0(元人民币)

2012年12月31日远期外汇合同的公允价值=(6.3-6.28)×5000000/(1+5.4%×2/12)=99108.03(元人民币)

(1)并购对象的选择。大宗煤炭现货交易的价值链流程为:上游煤炭生产商将货物卖给煤炭中间交易商,煤炭中间交易商再将货物卖给下游发电厂等需求客户,中间服务商为上游煤炭生产商、中间交易商和下游需求客户提供相关服务(比如,融资服务、仓储物流服务、交易平台和大数据分析服务等)。甲公司作为该价值链流程中的中间服务商,仅提供交易平台和大数据分析服务。为拓展服务链条,扩大业务规模、提高盈利水平,甲公司基于公司商业模式、战略成本管理及企业间价值链分析,拟收购仓储物流商 F 公司。

(2)并购对价的确定。甲公司对 F 公司的尽职调查显示:F 公司近年来盈利能力连续下滑,预计 2015 年可实现净利润为 11500 万元(含预计可获得的一次性政府补贴 1500 万元):可比企业预计市盈率为 20 倍。双方初步确定并购交易对价为 22 亿元。

(3)并购贷款的安排,为解决并购资金需求,甲公司拟向银行提出并购贷款申请。该并购贷款方案要点如下:①向 M 银行申请并购贷款 12 亿元;②并购贷款期限为 5 年,③甲公司办公大楼为并购贷款提供足额有效的担保。

(4)并购后的整合。一旦并购业务完成,甲公司将积极筹划并购完成后的整合工作,尤其是财务整合。

假定不考虑其他因素。

要求:

可比企业选择:

①所选择的可比企业应在营运上和财务上与被评估企业具有相似的特征;(1 分)

②当在实务中难以寻找到符合条件的可比企业时,则可以采取变通的方法,即选出一组参照企业,其中一部分企业在财务上与被评估企业相似,另一部分企业在营运上与被评估企业具有可比性。(1 分)

每年资产规模保持 20%以上的增幅。为了对各控股子公司进行有效的绩效评价,A 公司 2011 年主要的预算考核指标是以财务指标为主,并采用了基于价值的绩效评价方法。

以下为 A 公司下属的 M 控股子公司的相关

资料:

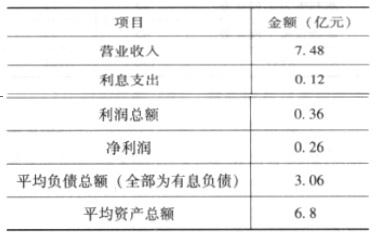

(1)2011 年 M 公司的相关财务数据如下:

(2)M 公司财务报表中“管理费用”项下的“研究与开发费”和当期确认为无形资产的研究开发支出共 0.8 亿元。

(3)加权平均资本成本率为 10%,适用的所得税税率为 25%。

不考虑其他因素。

要求:

①息税前利润;②营业净利率;③总资产周转率;④权益乘数;⑤净资产收益率。

②营业净利率=0.26/7.48=3.48%

③总资产周转率=7.48/6.8=1.1(次)

④权益乘数=6.8/(6.8-3.06)=1.82

⑤净资产收益率=0.26/(6.8-3.06)=6.95%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-02-04

- 2020-01-19

- 2020-01-16

- 2020-01-16

- 2020-05-02

- 2020-03-07

- 2020-03-13

- 2020-01-31

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2019-12-21

- 2020-01-16

- 2019-11-21

- 2020-02-11

- 2020-01-15

- 2020-02-27

- 2020-01-16

- 2020-01-16

- 2020-03-01

- 2020-02-26

- 2020-05-09

- 2020-01-15

- 2019-01-05

- 2020-01-16

- 2020-01-11

- 2020-01-16

- 2020-01-08

- 2020-02-26