你符合云南省高级会计师报名条件吗?

发布时间:2020-01-16

2020年高级会计师备考正在火热进行中,想要参考的小伙伴你们在备考了吗?2020年高级会计师考试资讯还未发布,预计在3月份发布,我们一起先参考2019年的高级会计师考试报考条件看看你是否符合报考条件吧。

2019年高会报名条件:

1、基本条件:

(1)坚持原则,具备良好的职业道德品质;

(2)认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

(3)履行岗位职责,热爱本职工作。

2、申请参加高级会计师考试人员,除具备基本条件外,还应符合下列条件之一:

(1)《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

(2)省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

报考人员应根据各省(区、市)具体要求提交相应材料。

报名工作年限要求说明:

高级会计师报名条件中有关会计工作年限的要求:报考人员取得规定学历前后从事会计工作时间的总和。在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不应计入会计工作年限。

各地在组织会计资格考试报名资格审核时,应结合考生在报名登记表中工作年限信息、取得规定学历的时间等对考生进行资格审核。考生在会计人员数据库中相关信息可以作为资格审核的参考依据。

符合报名条件的报考人员按属地化原则在其工作所在地报名参加考试。

以上是参考2019年高级会计师报考条件,你还符合吗?备考的小伙伴们看清楚哦,高级会计师报考审核是相当严格,一定要符合报考条件哦。特别是工作年限,报考人员在校期间的勤工俭学是不作为从事会计工作的,不会计入会计工作年限里,所以将要报考的小伙伴一定要看清楚哦。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

资料一:

2018年5月20日,甲公司召开股东大会审议通过了以换股方式购买乙公司100%股权的议案。2018年9月15日,证券监管机构批准了甲公司以换股方式购买乙公司100%股权的方案。2018年9月30日,甲公司通过定向增发本企业普通股,以2股换1股的比例自乙公司原股东处取得了乙公司100%股权。甲公司共发行了1800万股普通股以取得乙公司全部900万股普通股股权,有关股份登记和股东变更手续当日完成;同日,甲公司、乙公司的董事会进行了改选,乙公司原股东开始控制甲公司,甲公司开始控制乙公司。

甲公司、乙公司普通股在2018年9月30日的公允价值分别为20元和40元。甲公司、乙公司每股普通股的面值均为1元。2018年9月30日,甲公司除非流动资产公允价值较账面价值高4500万元以外,其他资产、负债项目的公允价值与其账面价值相同。

甲公司与乙公司在合并前不存在任何关联方关系。

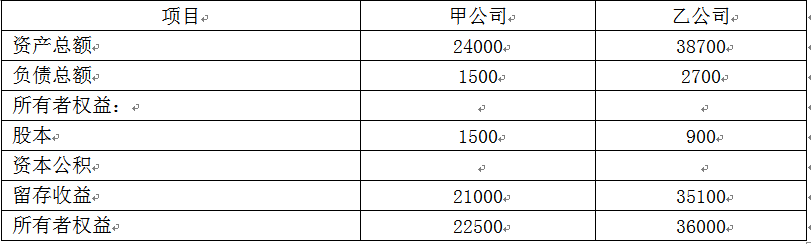

甲公司及乙公司在合并前简化的资产负债表如下表所示。

资料二:

2018年1月1日,经股东大会批准,甲公司决定对其子公司M公司的高级管理人员授予股票期权,符合行权条件后,每持有1份股票期权可以自达到行权条件的当年1年内,以每股3元的价格购买1股甲公司普通股股票。

资料三:

接资料二,如果甲公司授予M公司高级管理人员的是其另一子公司N公司的股票期权,符合行权条件后,每持有1份股票期权可以自达到行权条件的当年1年内,以每股3元的价格购买1股N公司普通股股票。

要求:

1.针对资料一,假定不考虑所得税和其他因素等影响,逐项回答以下问题:

(1)判断该项企业合并的类型及会计上的购买方和被购买方,并简要说明理由;

(2)计算该项企业合并的合并成本和商誉(如有)。

2.针对资料二和资料三,简要说明在该激励计划的等待期内,甲公司和M公司个别财务报表应如何进行会计处理。

理由:甲公司在该项合并中向乙公司原股东增发了1800万股普通股,合并后乙公司原股东持有甲公司的股权比例为54.55%(1800÷3300),能够控制甲公司。对于该项合并,虽然在合并中发行权益性证券的一方为甲公司,但因其生产经营决策的控制权在合并后由乙公司原股东控制,形成反向购买,乙公司应为购买方,甲公司应为被购买方。

(2)合并后乙公司原股东持有甲公司的股权比例为54.55%(1800÷3300),如果假定乙公司发行本企业普通股在合并后主体享有同样的股权比例,则乙公司应当发行的普通股股数为750万股(900÷54.55%-900),其公允价值为30000万元(750×40),因此,该项企业合并的合并成本为30000万元。

商誉=30000-(24000+4500-1500)=3000(万元)。

2.(1)如果授予的是甲公司自身的股票期权:

甲公司个别财务报表中应作为权益结算的股份支付处理,等待期内每个资产负债表日确认长期股权投资和资本公积。

M公司个别财务报表中作为权益结算的股份支付处理,等待期内每个资产负债表日确认管理费用和资本公积。

(2)如果授予的是N公司的股票期权:

甲公司个别财务报表中应作为现金结算的股份支付处理,等待期内每个资产负债表日确认长期股权投资和应付职工薪酬。

M公司个别财务报表中作为权益结算的股份支付处理,等待期内每个资产负债表日确认管理费用和资本公积。

要求:1.计算A公司税后净营业利润。

2.计算A公司的平均资本占用。

3.计算A公司的经济增加值.

2.平均资本占用=35000-5000-2000=28000(万元)

3.经济增加值=8425-28000×6%=6745(万元)

理由:董事会负责内部控制的建立和有效实施;除内部审计机构之外,经理层及公司其他内部机构在内部监督中也须承担相应的职责。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-10

- 2020-01-03

- 2020-01-15

- 2020-01-15

- 2020-03-07

- 2020-10-12

- 2020-01-16

- 2020-01-16

- 2020-02-20

- 2020-02-13

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-02-11

- 2020-01-16

- 2019-01-16

- 2020-03-08

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-02-25

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-03

- 2020-01-16

- 2020-01-16

- 2021-11-03