高级会计师值得考吗?报名条件又有什么呢?

发布时间:2021-11-03

考取高会职称是多少财会人的梦想,高会职称是会计行业中最高的技术职称。很多同学都已经瞄准了高会考试,那么你知道全国有多少高级会计师人员吗?报名条件有何限制?接下来就跟着51题库考试学习网一起来看看吧!

根据《会计改革与发展“十四五”规划纲要(征求意见稿)》,“十三五”时期会计人才队伍日益壮大。会计人才培养方式持续创新、职称制度改革深入推进、人员队伍结构进一步优化,具备初、中、高级资格会计人员分别达到670.20万人、242.02万人和20.57万人,重点人才培养工程陆续推出,高端人才培养力度持续加大,为行业改革与发展提供人才保障。

也就是说截止到2020年底,具备高级会计资格人员人数为20.57万人,这个数也不算小!那还有必要考高会吗?我们就来看看这个数,全国初、中、高总人数为932.79万人,高会的占比仅为2.205%,也就是说每100个会计人员中仅有2个具备高级资格的人员!这样一看,人数还多吗?

2019年1月份,财政部下发文件《关于深化会计人员职称制度改革的指导意见》,对于即将参加高会考试或者即将面临高会评审的考生来说是一个大好消息!意见指出外语和计算机应用能力不作统一要求;下放评审权限;探索相近科目互认互免等。自此,2019年部分省份相继下发通知,规定注册会计师可以免试申报评审或者可以具备报考高会的资格。

如此看来,高级会计师市场需求还是很大的,早一步准备就多一分机会!赶紧来看看你符合高会报名条件吗?

2022年全国高级会计师考试报名条件暂未公布,参考2021年全国高级会计师考试报名条件:

申请参加高级会计师考试人员,除具备基本条件外,还应符合下列条件之一:

(1)具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

(2)具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

(3)具备博士学位,取得会计师职称后,从事与会计师职责相关工作满2年。

最后,51题库考试学习网要提醒各位考生的是:各地报名条件略有差异,大家可以多关注一下当地财政局的相关公告。若想了解更多关于高级会计师的相关信息,请持续关注51题库考试学习网资讯站,我们将为您奉上更多实时内容。祝愿大家都能取得优异成绩,早日拿到高级会计师职称!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2010年2月1日,甲集团公司以银行存款从A上市公司原股东处购入A上市公司60%的有表决权股份。A上市公司是一家从事电力生产和供应的企业,与甲集团公司的丙分公司在业务和地域上具有很强的相似性和互补性。

要求:指出甲集团公司2010年购入A上市公司股权是属于横向并购还是纵向并购,并简要说明理由。

理由:生产经营相同(或相似)产品或生产工艺相近的企业之间的并购属于横向并购。

或:两者在业务上和地域上存在很强的相似性和互补性。

或:两者属于竞争对手之间的合并。

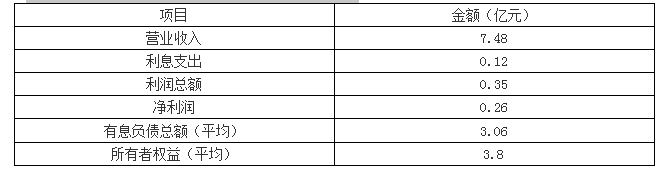

A公司下属的M控股子公司2017年的相关财务数据:

要求:

1.分别计算M公司2017年投资资本回报率、净资产收益率、息税前利润(要求列出计算过程)。

2.简述平衡计分卡含义及平衡计分卡中“平衡”的含义。

净资产收益率=0.26/3.8×100%=6.84%

息税前利润=0.35+0.12=0.47(亿元)

2.(1)平衡计分卡是指基于企业战略,从财务、客户、内部业务流程、学习与成长四个维度,将战略目标逐层分解转化为具体的、相互平衡的绩效指标体系,并据此进行绩效管理的方法。

(2)平衡计分卡中的“平衡”含义:①财务绩效与非财务绩效的平衡;②与客户有关的外部衡量以及与关键业务过程和学习成长有关的内部衡量的平衡;③领先指标和滞后指标设计的平衡;④结果衡量(过去努力的结果)与未来绩效衡量的平衡

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2019-11-21

- 2020-02-07

- 2020-01-16

- 2020-01-16

- 2020-01-10

- 2020-09-06

- 2020-02-11

- 2020-01-15

- 2020-01-16

- 2020-02-04

- 2019-12-19

- 2020-01-16

- 2020-01-16

- 2020-03-07

- 2019-01-05

- 2019-12-27

- 2020-10-12

- 2020-03-08

- 2020-01-16

- 2020-01-03

- 2020-01-15

- 2020-01-16

- 2020-02-15

- 2020-01-16

- 2020-02-11

- 2020-01-07

- 2020-02-02