你符合新疆高级会计师报名条件吗?

发布时间:2020-01-16

2020年高级会计师备考正在火热进行中,想要参考的小伙伴你们在备考了吗?2020年高级会计师考试资讯还未发布,预计在3月份发布,我们一起先参考2019年的高级会计师考试报考条件看看你是否符合报考条件吧。

2019年高会报名条件:

1、基本条件:

(1)坚持原则,具备良好的职业道德品质;

(2)认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

(3)履行岗位职责,热爱本职工作。

2、申请参加高级会计师考试人员,除具备基本条件外,还应符合下列条件之一:

(1)《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

(2)省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

报考人员应根据各省(区、市)具体要求提交相应材料。

报名工作年限要求说明:

高级会计师报名条件中有关会计工作年限的要求:报考人员取得规定学历前后从事会计工作时间的总和。在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不应计入会计工作年限。

各地在组织会计资格考试报名资格审核时,应结合考生在报名登记表中工作年限信息、取得规定学历的时间等对考生进行资格审核。考生在会计人员数据库中相关信息可以作为资格审核的参考依据。

符合报名条件的报考人员按属地化原则在其工作所在地报名参加考试。

以上是参考2019年高级会计师报考条件,你还符合吗?备考的小伙伴们看清楚哦,高级会计师报考审核是相当严格,一定要符合报考条件哦。特别是工作年限,报考人员在校期间的勤工俭学是不作为从事会计工作的,不会计入会计工作年限里,所以将要报考的小伙伴一定要看清楚哦。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据资料,计算甲公司并购乙公司的并购收益、并购溢价和并购净收益,并据此指出甲公司并购乙公司的财务可行性。

并购溢价=16.8-16=0.8(亿元)

并购净收益=12-0.8-0.5=10.7(亿元)

并购净收益大于0,具有财务可行性。

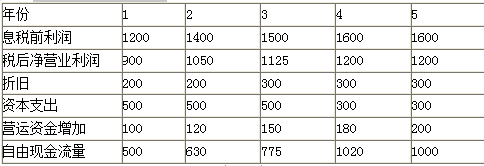

固定资产的折旧在前两年均为200万元,在剩余的3年为300万元。这些数额在计算表中的利润时已经扣除。在第1、2、3年的资本支出为500万元,这些支出包括替换报废的资产,也包括因商业规模扩张需要的新增资本投资。在第4、5年的资本支出将为300万元。

在以后的5年中,每年都需要新增营运资金。其中第1年为100万元,第2年为120万元,第3年为150万元,第4年180万元,第5年为200万元。?

公司同时拥有一座闲置的厂房,这些厂房并没有用于经营活动。市场价值为1600万元。?

公司加权平均资本成本为10%。公司所得税率为25%(假设第5年以后的现金流量与第5年相等)。

相关现值系数如下表所示:

假定不考虑其他因素。

<1>?、计算公司未来1-5年的自由现金流量。

<2>?、计算目前时点下的公司价值。

2. 公司价值=500×0.9091+630×0.8264+775×0.7513+1020×0.6830+(1000/10%)×0.6830+1600=10684.10(万元)(2分)

要求:

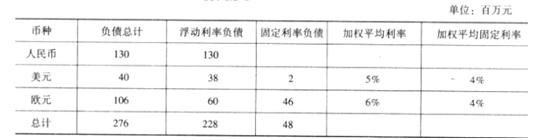

①利率风险。由于甲公司存在浮动汇率的负债,因此利率的变化会产生市场风险。

②汇率风险。如果没有对应币种的外币资产以对冲外币负债,又没有进行套期保值的话,那么外币负债的敞口将形成外汇风险。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-29

- 2020-01-15

- 2019-01-05

- 2020-01-01

- 2020-03-13

- 2020-01-03

- 2020-01-15

- 2020-03-08

- 2020-01-12

- 2021-09-10

- 2020-01-15

- 2020-01-16

- 2020-03-07

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-02

- 2020-01-15

- 2020-01-15

- 2020-01-08

- 2019-12-29

- 2020-01-16

- 2019-12-21

- 2020-01-16

- 2020-02-08

- 2020-01-16

- 2019-12-25

- 2020-01-04

- 2019-12-24

- 2020-01-16