2020年天津市高级会计职称考试报名条件,速速围观!

发布时间:2020-01-08

近年来高级会计职称考试非常受欢迎,越来越多的小伙伴选择报考这个考试。这不,近期有的小伙伴就在问啦:2020年天津市高级会计职称考试报名条件是啥呀?我是函授学历是否可以报考呢?今天51题库考试学习网就给大家说说高级会计职称考试报名条件,希望能对大家有所帮助!

首先来给大家说说基本的要求吧。报名参加高级会计职称考试的人员,应具备下列基本条件:

1.报考人员遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.报考人员具备良好的职业道德,无严重违反财经纪律的行为。

3.报考人员热爱会计工作,具备相应的会计专业知识和业务技能。

以上基本要求你是否都满足呢?接着来看看学历方面的要求吧。报名参加高级会计职称考试的人员,除具备基本条件外,还应符合下列条件之一:

1.报考人员具备大学专科学历,并且在取得会计师职称后,从事与会计师职责相关工作满10年。

2.报考人员具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,并且在取得会计师职称后,从事与会计师职责相关工作满5年。

3.报考人员具备博士学历,并且在取得会计师职称后,从事与会计师职责相关工作满2年。

51题库考试学习网温馨提醒:上述学历或学位,是指经国家教育行政部门认可的学历或学位。什么是国家认可的学历呢?有的小伙伴可能就会问:我是函授学历可以吗?自考学历可以报考吗?当然可以,只要是在学信网能够查询到的学历都是国家所认可的学历,如自考、函授、夜大等等都是可以报考的哦!

关于上面提到的会计工作年限,截止日期为2020年12月31日。如果是在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限。

好啦,以上就是此次51题库考试学习网为大家带来的2020年高级会计职称考试报名条件啦,希望能对大家有所帮助。如果您对于高级会计职称考试还有不清楚的,可以多多关注51题库考试学习网,我们将为大家带来更多考试资讯,为您答疑解惑!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

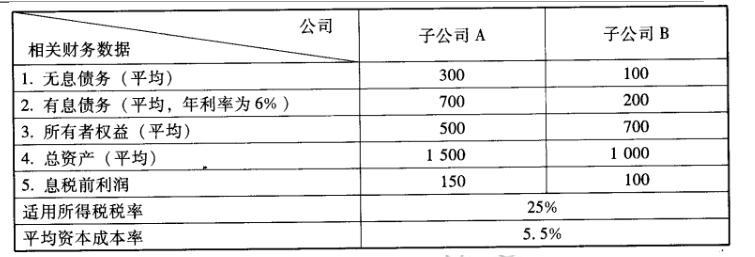

2010 年初,M 公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

B 公司经济增加值=66 +200 x6%*(1- 25%)- (200 +700)*5.5%= 25.5(万元)

(2)评价:从经济增加值角度分析,A 公司业绩好于 B 公司。

总经理杨某:第一,应当充分认识通过境外衍生品市场开展套期保值业务的必要性和复杂性;第二,应当充分了解境外衍生品市场运行特点,认真研究境外衍生品市场相关交易规则和管理制度;第三,应当建立健全相关组织机构和管理制度,成立套期保值业务管理委员会和套期保值业务工作小组,建议由总会计师朱某牵头负责。

总会计师朱某:第一,完全同意总经理杨某的意见;第二,公司应当在符合国家相关法律法规的前提下,积极利用境外衍生品市场对进口铁矿石进行套期保值;第三,考虑到公司目前对境外衍生品市场尚不熟悉,建议对境外衍生品投资进行决策时寻求专业第三方支持;第四,考虑到铁矿石价格总体呈上涨趋势,建议采用卖出套期保值方式对进口铁矿石进行套期保值。

财务部经理王某:第一,赞同总会计师朱某的意见;第二,鉴于企业会计准则要求采用公允价值计量衍生品投资,而公司目前尚无这方面技术力量,因此,建议有关业务只作表外披露,待结清时再记入表内;第三,鉴于公司开展套期保值业务主要目的是锁定铁矿石采购价格,因此,应当作为公允价值套期,并在符合企业会计准则规定条件的基础上采用套期保值会计方法进行处理。

风险管理部经理胡某:第一,开展套期保值业务应当坚持衍生品市场和现货市场买卖商品方向相同原则;第二,公司应当建立健全境外衍生品交易业务前台、中台、后台风险管理机制;第三,公司应当建立健全境外衍生品交易业务报批程序,但在市场发生特殊变化时可先交易后补办报批手续;第四,公司应当建立健全突发事件应急处理机制。

假定不考虑其他因素。

要求:

2.总会计师朱某的发言存在不当之处。(0.5 分)

不当之处:采用卖出套期保值方式对进口铁矿石进行套期保值。(0.5 分)

理由:卖出套期保值主要防范价格下跌风险。买入套期保值(或:多头套期保值;或:买期

保值)才能防范价格上涨风险。(0.5 分)

3.财务部经理王某的发言存在不当之处。(0.5 分)

(1)不当之处:衍生品投资业务只作表外披露,待结清时再记入表内。(1 分)

理由:衍生品投资属于金融工具,应当采用公允价值计量,并在表内列示。(1 分)

(2)不当之处:开展套期保值业务锁定铁矿石价格作为公允价值套期。(1 分)

理由:开展套期保值业务主要目的是锁定铁矿石价格,属于对预期交易进行套期保值,应当

作为现金流量套期。(1 分)

4.风险管理部经理胡某的发言存在不当之处。(0.5 分)

(1)不当之处:开展套期保值业务应当坚持衍生品市场和现货市场买卖商品方向相同原则。

(0.5 分)

理由:坚持方向相同原则无法在期货和现货市场建立盈亏冲抵机制,达到套期保值目的。(1

分)

或:应当坚持衍生品市场和现货市场买卖商品方向相反原则。(1 分)

(2)不当之处:在市场发生特殊变化时可先交易后补办报批手续。(0.5 分)

理由:境外衍生品交易应当按照相互制衡原则,在具体操作前应当履行必要的报批手续。(1

分)

……

②强化预算刚性,对于超预算或预算外的成本费用开支,一律不予调整和批准;……

要求:

指出资料中存在的不当之处,并说明理由。

理由:由于市场环境、国家政策或不可抗力等客观因素确需调整预算的,应当履行严格的审批程序[或:违背了适应性原则][或:预算控制应遵循刚性控制与柔性控制相结合的原则]

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-01

- 2020-02-19

- 2020-01-16

- 2020-03-07

- 2020-01-14

- 2020-03-01

- 2020-01-16

- 2020-01-15

- 2020-02-05

- 2020-03-24

- 2020-01-15

- 2020-01-07

- 2020-02-08

- 2020-01-16

- 2020-01-16

- 2019-12-25

- 2020-03-22

- 2020-01-16

- 2020-02-26

- 2020-01-15

- 2020-03-11

- 2020-05-08

- 2020-01-03

- 2020-02-05

- 2020-01-16

- 2019-01-05

- 2020-01-16

- 2020-03-05

- 2019-01-05