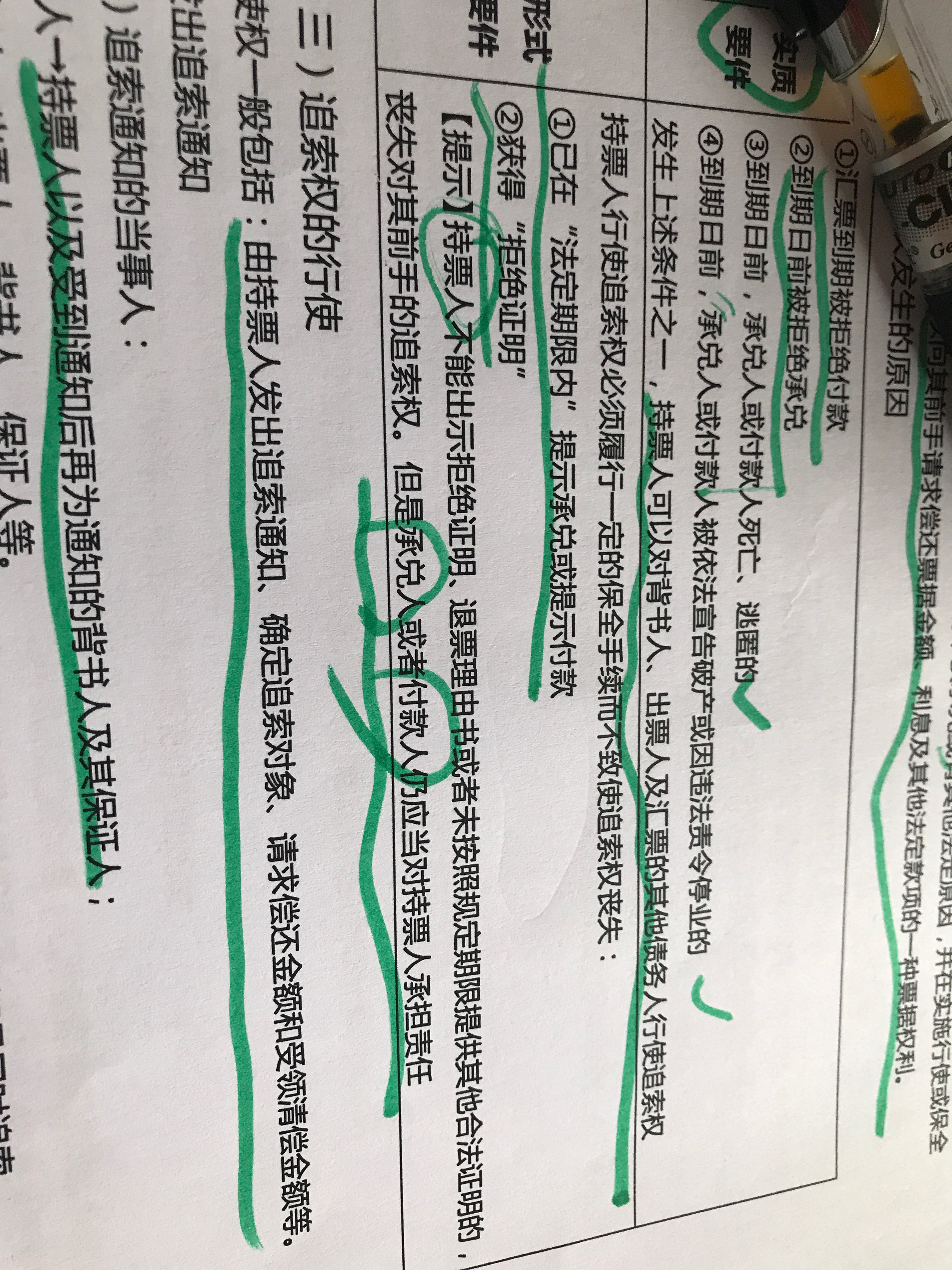

形式要件这里最后的提示,持票人不能出示拒绝证明...

发布时间:2020-12-31

形式要件这里最后的提示,持票人不能出示拒绝证明等等,承兑人或者付款人仍对持票人承担责任,这里的付款人是谁呢,

最佳答案

出票人对持票人还承担责任吗

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

下列关于直接材料预算的说法中,正确的有()。

A.直接材料预算以生产预算为基础编制,不需要考虑原材料存货水平

B.“单位产品材料用量”的数据来自标准成本资料或消耗定额资料

C.年初和年末的材料存货量,是根据当前情况和长期销售预测估计的

D.通常不需要预计各期材料采购的现金支出

直接材料预算以生产预算为基础编制,同时要考虑原材料存货水平,所以选项A的说法不正确;为了便于以后编制现金预算,通常要预计各期材料采购的现金支出,所以选项D的说法不正确。

某公司年终利润分配前的股东权益项目资料如下:

公司股票的每股现行市价为35元,每股收益为3.5元。

要求计算回答下述四个互不相关的问题:

(1)计划按每10股送1股的方案发放股票股利,并按发放股票股利后的股数派发每股现金股利0.2元,股票股利的金额按现行市价计算(市价超过面值的部分计入资本公积)。计算完成这一分配方案的股东权益各项目数额;

(2)若按1股分为2股的比例进行股票分割,计算股东权益各项目数额、普通股股数;

(3)假设利润分配不改变市净率(每股市价/每股净资产),公司按每10股送1股的方案发放股票股利,股票股利按现行市价计算,并按新股数发放现金股利,且希望普通股市价达到每股30元,计算每股现金股利应有多少?

(4)为了调整资本结构,公司打算用现金按照现行市价回购4万股股票,假设净利润和市盈率不变,计算股票回购之后的每股收益和每股市价。

(1)发放股票股利后的普通股数=200×(1+10%)=220(万股) 发放股票股利后的普通股股本=2×220=440(万元) 发放股票股利后的资本公积=160+(35-2)×20=820(万元) 现金股利=0.2×220=44(万元) 利润分配后的未分配利润=840-35×20-44=96(万元) (2)股票分割后的普通股数=200×2=400(万股) 股票分割后的普通股本=1×400=400(万元) 股票分割后的资本公积=160(万元) 股票分割后的未分配利润=840(万元) (3)分配前市净率=35÷(1400÷200)=5 根据每股市价30元以及市净率不变可知: 每股净资产=30/5=6(元/股) 发放股票股利后的普通股数=200×(1+10%)=220(万股) 每股市价30元时的全部净资产=6×220=1320(万元) 每股市价30元时的每股现金股利=(1400-1320)÷220=0.36(元/股) (4)净利润=200×3.5=700(万元) 股票回购之后的每股收益=700/(200-4)=3.57(元/股) 市盈率=35/3.5=10 股票回购之后的每股市价=3.57×10=35.70(元/股)

根据《公司法》规定,全体股东以货币出资的金额不得低于有限责任公司注册资本的( )。

A.20%

B.25%

C.30%

D.35%

本题考核有限责任公司出资方式的限制。根据新《公司法》规定,全体股东的货币出资金额不得低于有限责任公司注册资本的30% 。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-27

- 2021-02-17

- 2021-04-02

- 2021-02-21

- 2021-01-03

- 2021-07-08

- 2021-03-23

- 2020-12-30

- 2021-03-03

- 2021-03-03

- 2021-12-24

- 2021-03-01

- 2021-10-18

- 2021-02-28

- 2021-01-31

- 2021-02-26

- 2021-02-05

- 2020-12-30

- 2021-04-24

- 2021-03-02

- 2021-02-12

- 2021-02-03

- 2021-01-02

- 2020-12-30

- 2021-03-02

- 2021-05-28

- 2021-02-05

- 2021-01-26

- 2021-08-12

- 2021-12-28