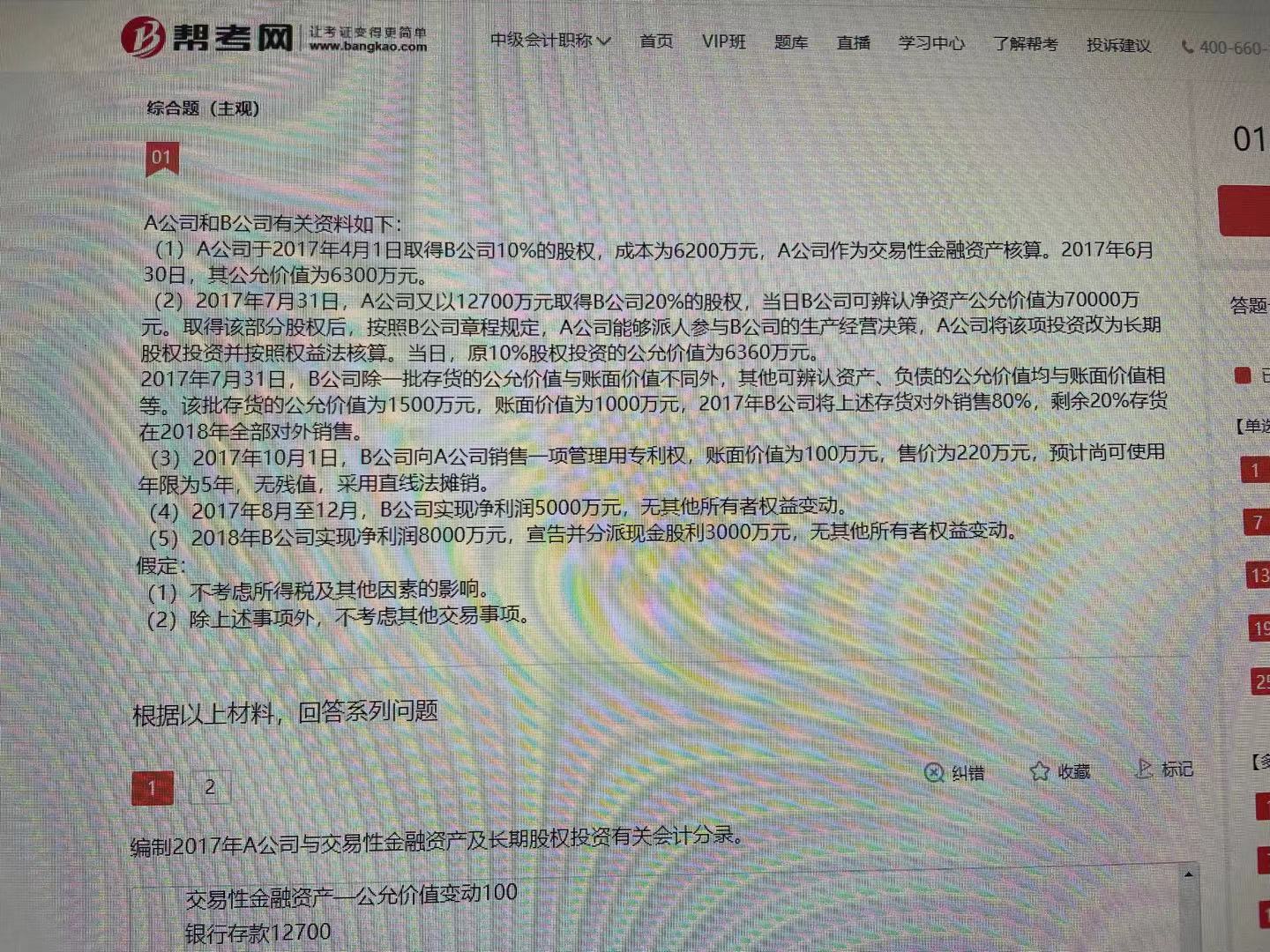

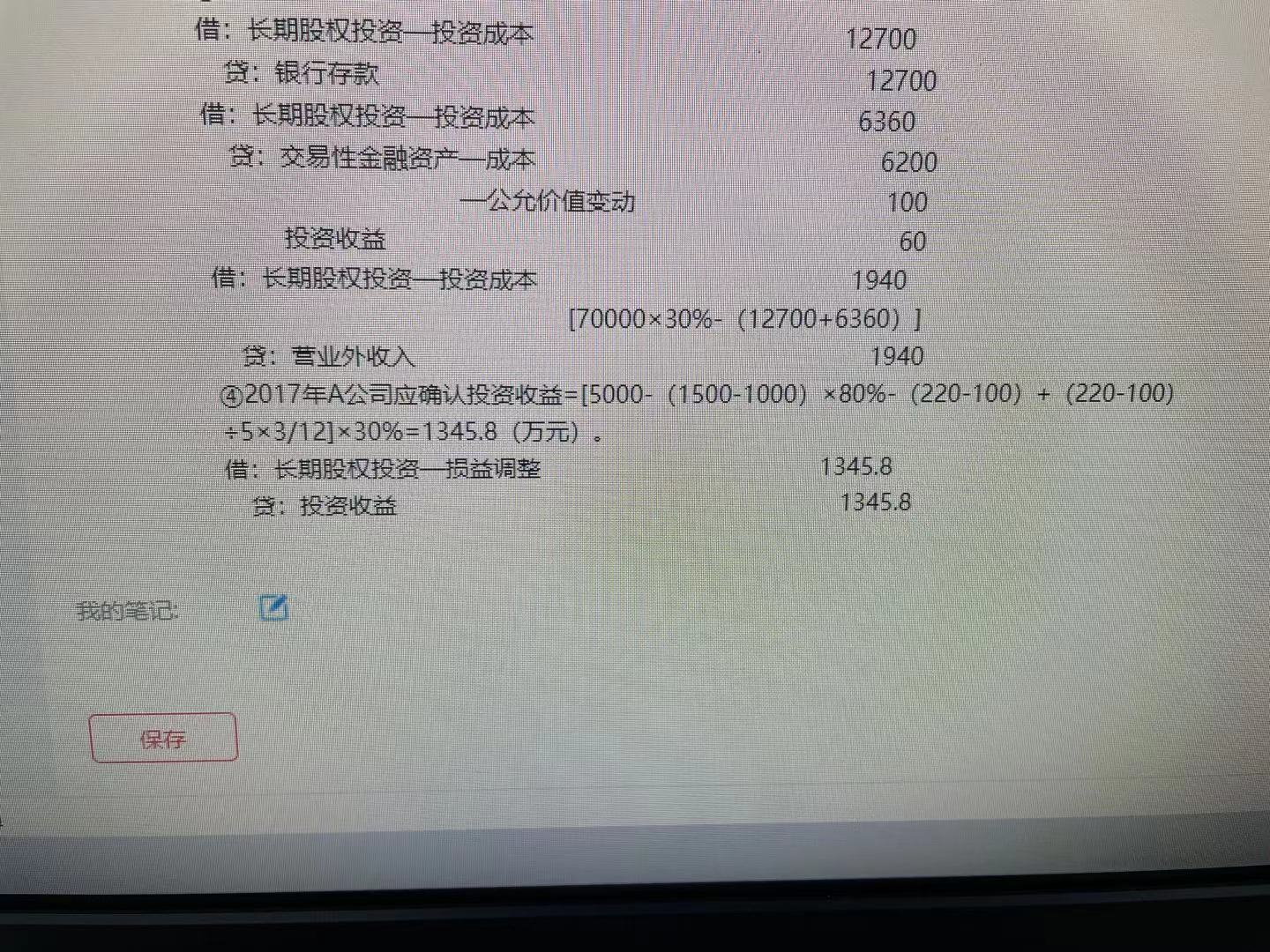

交易发生的当年年末,投资方个别报表上抵消的金额...

发布时间:2021-01-03

交易发生的当年年末,投资方个别报表上抵消的金额是截止到交易发生当年年末尚未实现的内部损益*持股比例,可是为啥减去的是500*80%,没有实现的不应该是500*20%,还有一个问题为啥加回折旧额,基数是110

最佳答案

同学,您好,很高兴为您服务!

因为500不是内部交易,所以减去实现的部分;因为无形资产通过摊销逐步实现,所以要转回实现的摊销(因为内部交易抵消的是未实现的收益)

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

以非现金资产清偿债务的,债务人应当将重组债务的账面价值与转让的非现金资产公允价值之间的差额,计入当期损益。转让的非现金资产公允价值与其账面价值之间的差额,计入当期损益。( )

A.正确

B.错误

预收账款不多的企业,可不设置“预收账款”账户,将预收的货款直接计人“其他应付款”科目的贷方。( )

不设置“预收账款”账户的企业,应将预收的货款计入“应收账款”账户的贷方。

应收账款周转率=营业收入/平均应收账款余额,其中的应收账款指的是会计核算中的“应收账款”。( )

A.正确

B.错误

解析:应收账款周转率计算公式中的应收账款包括会计核算中“应收账款”和“应收票据”等全部赊销账款。

设立有限责任公司,应由全体股东指定的代表或者共同委托的代理人向公司登记机关申请名称预先核准。 ( )

A.正确

B.错误

解析:本题考核有限责任公司的公司名称预先核准的主体。设立有限责任公司,应由全体股东指定的代表或者共同委托的代理人向公司登记机关申请名称预先核准。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-06

- 2021-12-18

- 2021-01-06

- 2021-02-10

- 2021-05-15

- 2021-11-20

- 2021-01-06

- 2021-06-24

- 2021-12-25

- 2021-10-19

- 2021-01-25

- 2021-02-05

- 2021-03-01

- 2021-12-29

- 2021-03-01

- 2020-12-31

- 2021-02-03

- 2021-01-29

- 2021-12-10

- 2020-12-30

- 2021-04-25

- 2021-10-19

- 2021-10-18

- 2021-12-28

- 2021-01-27

- 2021-02-06

- 2021-02-03

- 2021-01-05

- 2021-04-21

- 2021-02-03