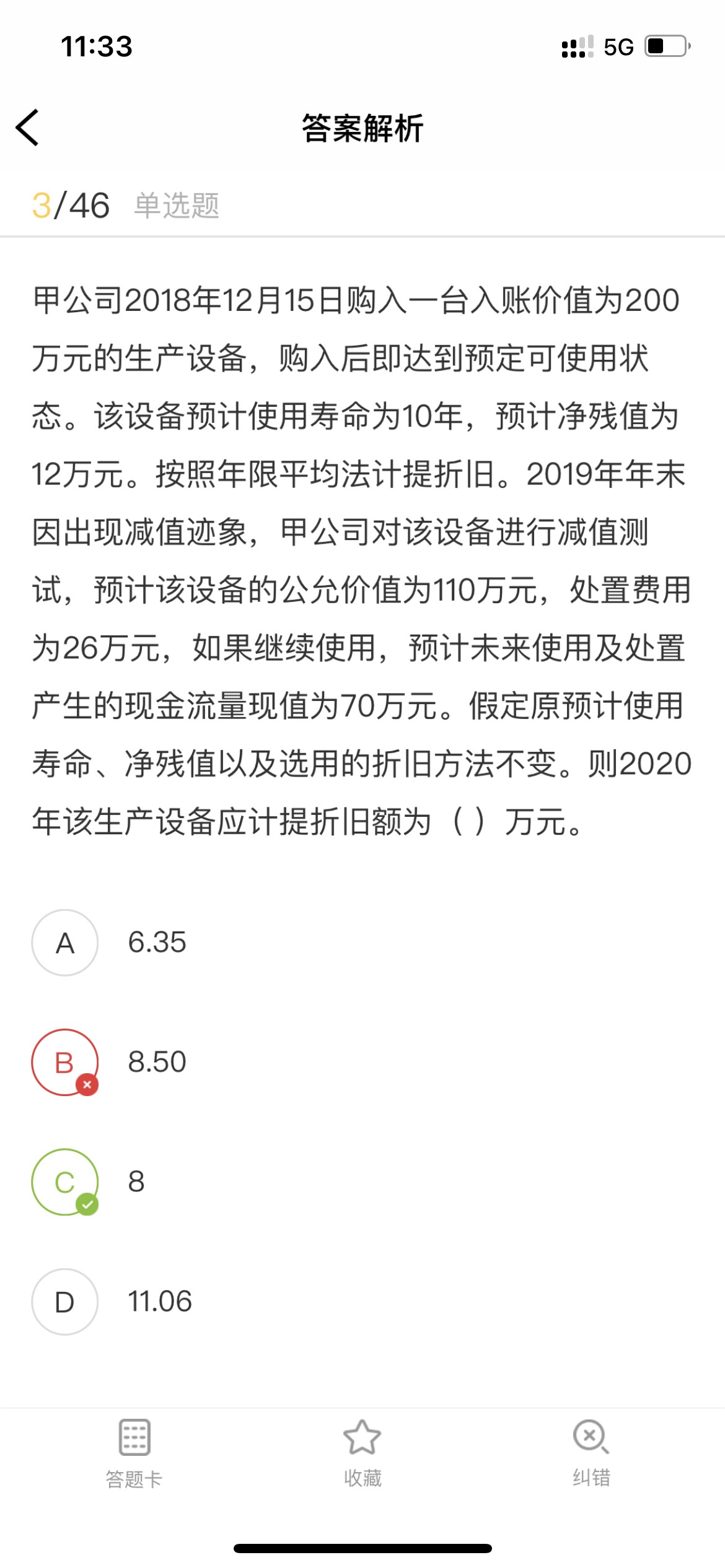

老师,这道题我没懂是怎么计算的

发布时间:2020-12-31

老师,这道题我没懂是怎么计算的

最佳答案

同学您好,该题有详细的解析,您可以具体描述或标注一下对解析哪里不明白,老师可以帮助您详细分析,感谢您的理解,谢谢!

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

以下不正确的表述是( )。

A.预计负债应当按照履行相关现时义务所需支出的最佳估计数进行初始计量

B.企业在确定最佳估计数时,应当综合考虑与或有事项有关的风险、不确定性和货币时间价值等因素。货币时间价值影响重大的,应当通过对相关未来现金流出进行折现后确定最佳估计数

C.企业清偿预计负债所需支出全部或部分预期由第三方补偿的,补偿金额只有在基本确定能够收到时才能作为资产单独确认。确认的补偿金额不应当超过预计负债的账面价值

D.待执行合同变成亏损合同的,该亏损合同产生的义务,不应当确认为预计负债

【解析】待执行合同变成亏损合同的,该亏损合同产生的义务满足预计负债确认条件的,应当确认为预计负债。

根据《企业会计准则——非货币性交易》的规定,下列各项目中,属于货币性资产的有( )。

A.存出投资款

B.信用卡存款

C.股票投资

D.准备持有至到期的债券投资

解析:货币性资产,指持有的现金及将以固定或可确定金额的货币收取的资产,包括现金、应收账款和应收票据以及准备持有至到期的债券投资等,这里的现金包括库存现金、银行存款和其他货币资金,存出投资款和信用卡存款属于其他货币资金。非货币性资产,指货币性资产以外的资产,包括存货、固定资产、无形资产、股权投资以及不准备持有至到期的债券投资等。

甲股份有限公司2007年初支付500万元购置了一栋办公楼,用于出租,属于投资性房地产。甲公司与乙公司签订经营租赁合同,从2007年1月1日起,租期3年,每年租金40万元,在年初一次性收取。该办公楼预计使用年限为25年,预计净残值为O,按直线法计提折旧。已知2007年末该投资性房地产的公允价值为550万元;2008年末该投资性房地产的公允价值为575万元;2009年末该投资性房地产的公允价值为600万元。

要求:

(1)假设甲公司对投资性房地产采用成本模式,请对2007-2009年上述业务做出相关的账务处理(收入确认和折旧在年末进行处理)。

(2)假设甲公司对投资性房地产采用公允价值模式,请对2007-2009年上述业务做出相关的账务处理。

(3)比较三年来两种计量模式对税前利润的总差异。

(1)假设甲公司对投资性房地产采用成本模式,请对2007-2009年上述业务做出相关的账务处理:

①2007年:

年初购建房地产时

借:投资性房地产——成本 50.0

贷:银行存款 500

2007年初收到租金

借:银行存款 40

贷:预收账款 40

2007年末确认收入和计提折旧

借:预收账款 40

贷:其他业务收入40

借:其他业务成本 20

贷:投资性房地产累计折旧 20[(500—0)÷25]

②2008年:

2008年初收到租金

借:银行存款 40

贷:预收账款 40

2008年末确认收入和计提折旧

借:预收账款 40

贷:其他业务收A 40

借:其他业务成本 20

贷:投资性房地产累计折旧 20

③2009年:

2009年初收到租金

借:银行存款 40

贷:预收账款 40

2009年末确认收入和计提折旧

借:预收账款 40

贷:其他业务收A 40

借:其他业务成本 20

贷:投资性房地产累计折旧 20

(2)假设甲公司对投资性房地产采用公允价值模式,请对2007~2009年上述业务做出相关的账务处理:

①2007年:

2007年初购建房地产时

借:投资性房地产——成本 500

贷:银行存款 500

2007年初收到租金

借:银行存款 40

贷:预收账款 40

2007年末确认收入和确认公允价值变动损益

借:预收账款 40

贷:其他业务收A 40

借:投资性房地产——公允价值变动 50

贷:公允价值变动损益 5O

②2008年:

2008年初收到租金

借:银行存款 40

贷:预收账款 40

2008年末确认收入和确认公允价值变动损益

借:预收账款 40

贷:其他业务收入 40

借:投资性房地产——公允价值变动 25

贷:公允价值变动损益 25

③2009年:

2009年初收到租金

借:银行存款 40

贷:预收账款 40

2009年末确认收入和确认公允价值变动损益

借:预收账款 40

贷:其他业务收入 40

借:投资性房地产——公允价值变动 25

贷:公允价值变动损益 25

(3)比较三年来两种计量模式对税前利润的总差异:

①成本模式三年的税前利润总额=(40—20)×3=60(万元)

②公允价值模式三年的税前利润总额=(40+50)+(40+25)+(40+25)=220(万元)

公允价值模式与成本模式计算的税前利润差异=220—60=160(万元)

可见,投资性房地产在不断升值情况下,公允价值模式比成本模式计算的税前利润要多出许多。

下列各项中,属于行政制裁的种类有( )。

A.赔偿损失

B.罚款

C.支付违约金

D.罚金

(1)赔偿损失、支付违约金属于民事责任;(2)限期停业整顿、吊销营业执照、罚款、没收违法所得、没收非法财物等属于行政责任;(3)罚金、没收财产等属于刑事责任(附加刑)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-24

- 2021-03-02

- 2020-12-30

- 2021-03-04

- 2021-11-14

- 2020-12-27

- 2021-12-24

- 2021-02-28

- 2021-01-25

- 2021-12-18

- 2021-02-28

- 2021-04-15

- 2021-02-06

- 2021-11-14

- 2021-06-24

- 2021-02-25

- 2021-02-26

- 2021-01-25

- 2021-01-02

- 2021-01-06

- 2021-10-18

- 2021-01-31

- 2021-10-18

- 2020-12-30

- 2021-11-04

- 2021-05-08

- 2021-10-18

- 2021-01-01

- 2021-12-25

- 2021-02-06