注册会计师专业阶段考试科目可以分开报考吗

发布时间:2021-02-11

注册会计师专业阶段考试科目可以分开报考吗

最佳答案

报名专业阶段的时候可以选择一次性报考专业阶段六个科目也可以选择报考部分科目。一般来说,报考2-3个科目最靠谱。可以计划在三到四年通过全部科目考试。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

在L公司编制的盈利预测中,2005年度固定资产的折旧费较2004年度有所下降。原因是:L公司采用直线法预计2005年度固定资产应计提的折旧,而2004年度采用年数总和法计提折旧。基于L公司坚持采用直线法预计2005年度应计提的折旧,并且未能对变更折旧计提政策的原因做出合理解释,A注册会计师得出以下审核结论:将该事项在盈利预测审核报告中的意见段后增列说明须予以反映。 ( )

此题为判断题(对,错)。

正确答案:√

下列各项中,不适用研发费用加计扣除政策的有( )。

A.烟草制造企业

B.白酒制造企业

C.房地产开发企业

D.烟草零售企业

B.白酒制造企业

C.房地产开发企业

D.烟草零售企业

答案:A,C,D

解析:

不适用税前加计扣除政策的行业,包括烟草制造业、住宿和餐饮业、批发和零售业、房地产业、租赁和商务服务业、娱乐业、财政部和国家税务总局规定的其他行业。

被审计单位针对销售与收款循环中内部核查程序的主要内容包括( )。

A.检查是否存在销售与收款交易不相容职务混岗的现象

B.检查授权批准手续是否健全,是否存在越权审批行为

C.检查信用政策、销售政策的执行是否符合规定

D.检查销售收入是否及时入账,应收账款的催收是否有效,坏账核销和应收票据的管理是否符合规定

B.检查授权批准手续是否健全,是否存在越权审批行为

C.检查信用政策、销售政策的执行是否符合规定

D.检查销售收入是否及时入账,应收账款的催收是否有效,坏账核销和应收票据的管理是否符合规定

答案:A,B,C,D

解析:

选项ABCD均正确。此外内部核查的主要程序还包括“检查销售退回手续是否齐全,退回货物是否及时入库”。

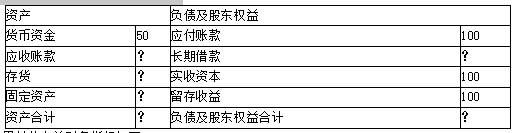

当甲公司2008年度简化资产负债表如下:

资产负债表

2008年12月31日单位:万元

甲其他有关财务指标如下:

(1)长期借款与股东权益之比:0.5

(2)营业成本与营业收入比率:90%

(3)存货周转率(按照营业成本计算,存货按年末数):9次

(4)应收账款周转天数(按营业收入和应收账款年末数计算,不考虑应收票据):18.25天

(5)总资产周转率(总资产按年末数计算):2.5次

要求:利用上述资料,填充该公司资产负债表的空白部分(1年按365天计算)。

资产负债表

2008年12月31日单位:万元

甲其他有关财务指标如下:

(1)长期借款与股东权益之比:0.5

(2)营业成本与营业收入比率:90%

(3)存货周转率(按照营业成本计算,存货按年末数):9次

(4)应收账款周转天数(按营业收入和应收账款年末数计算,不考虑应收票据):18.25天

(5)总资产周转率(总资产按年末数计算):2.5次

要求:利用上述资料,填充该公司资产负债表的空白部分(1年按365天计算)。

答案:

解析:

(1)股东权益=100+100=200(万元)

长期借款=200×0.5=100(万元)

(2)负债和股东权益合计=200+(100+100)=400(万元)

(3)资产合计=负债+股东权益=400(万元)

(4)营业收入÷资产总额=营业收入÷400=2.5

营业收入=400×2.5=1000(万元)

营业成本=营业成本率×营业收入=90%×1000=900(万元)

存货周转率=营业成本÷存货=900÷存货=9

存货=900÷9=100(万元)

(5)应收账款周转天数=应收账款×365/营业收入=18.25

应收账款=1000×18.25÷365=50(万元)

(6)固定资产=资产合计-货币资金-应收账款-存货=400-50-50-100=200(万元)

长期借款=200×0.5=100(万元)

(2)负债和股东权益合计=200+(100+100)=400(万元)

(3)资产合计=负债+股东权益=400(万元)

(4)营业收入÷资产总额=营业收入÷400=2.5

营业收入=400×2.5=1000(万元)

营业成本=营业成本率×营业收入=90%×1000=900(万元)

存货周转率=营业成本÷存货=900÷存货=9

存货=900÷9=100(万元)

(5)应收账款周转天数=应收账款×365/营业收入=18.25

应收账款=1000×18.25÷365=50(万元)

(6)固定资产=资产合计-货币资金-应收账款-存货=400-50-50-100=200(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-15

- 2021-02-03

- 2021-03-01

- 2021-11-06

- 2021-11-29

- 2021-02-11

- 2021-11-10

- 2021-03-06

- 2021-01-15

- 2021-12-08

- 2021-08-27

- 2021-02-11

- 2021-08-08

- 2021-03-08

- 2021-03-06

- 2021-02-11

- 2021-03-01

- 2021-03-03

- 2021-02-28

- 2021-10-14

- 2021-06-19

- 2021-09-09

- 2021-04-16

- 2021-11-14

- 2021-10-20

- 2021-11-30

- 2021-03-06

- 2021-03-24

- 2021-03-09

- 2021-12-30