听说注册会计师考试要考六科呢,那考试成绩有效期...

发布时间:2021-08-08

听说注册会计师考试要考六科呢,那考试成绩有效期是怎么算的呢?

最佳答案

对在连续5个年度考试中,取得专业阶段考试,全部科目合格成绩的考生,成绩为有效,注会考试各个科目备考时间:注册会计师考试共有六门考试科目,难度普遍偏高,所以考生在备考时一定要结合各科本身的特点和自身的基础来确定具体的学习时间,一般来说各科目参考的有效复习时间为:但其实每位考生的学习能力和效率有很大的差异,所以在考试备考注会之前一定要计算一下自己的复习总时长,合理规划好复习时间,做到心中有数。1.会计会计作为注会考试中最基础、最核心的考试科目,考生需要花费一定的精力进行学习。注会教材每年都会有一些变化,而新加进来的知识一般都会成为考试重点,所以考生在学习会计这门科目时,一定要注重基础知识的学习,吃透概念,循序渐进。2.审计每年都有很多考生表示审计这门科目专业性太强,太难学懂,虽然审计不要求考生具有较强的计算能力,但是一定要具备推理分析能力。审计教材中有许多西方的内容,所以考生在刚开始学习时可能会觉得晦涩难懂,但是只要抓住重点,多加练习,就可以熟练掌握解题思路,培养审计思维。3.税法有许多考生喜欢把税法叫做“碎法”,就是因为税法教材中知识点太多,需要考生反复推敲才能对每个税种进行重点掌握。不提倡考生在复习时实行题海战术,先弄懂理论知识,在运用归纳学习法来掌握解题思路,才能提炼重点考点,掌握出题方向。4.经济法经济法这么科目需要考生利用有限的复习时间尽可能多的记忆一些知识点,因为经济法考试有覆盖面广,有较强的应用性和综合性,要求考生在做练习题时精准找出自己的薄弱环节和易混淆的知识点,并针对学习中的盲点加强记忆。5.公司战略与风险管理战略教材中涉及到了多种学科的知识体系,考点分布比较广泛,几乎每个章节均有涉及,所以在复习时千万不能脱离教材,对专业词有一个初步的掌握,夯实基础,在做题时可以联系实际运用所学知识进行分析。6.财务成本管理每年都有许多考生反应财管计算量太大导致答不完卷的情况,所以各位考生在平时做题时一定要注意理解分析,增加做题的熟练度,掌握好答题时间,对计算公式进行总结,加强记忆。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.自发行结束后第5个月即可转换为公司股票

C.转股价格应为募集说明书公告日前20个交易日该公司股票交易均价和前一个交易日的均价的90%

D.上市商业银行可以作为发行可转债的担保人

B.获取经审计的有限合伙企业财务会计报告

C.依法为本企业提供担保

D.对企业的经营管理提出建议

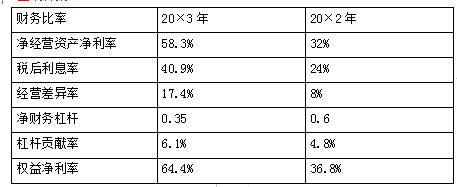

(1)计算有关的财务比率。并将结果填写到下表中。

(2)采用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序分析20×3年的权益净利率较20×2年权益净利率的变动情况。

(3)请简述传统杜邦分析体系的局限性。

净经营资产净利率=税后经营净利润/净经营资产×100%=(净利润+税后利息费用)/净经营资产×100%=(200+45)/420×100%=58.3%(0.5分)

税后利息率=税后利息费用/净负债×100%=45/110×100%=40.9%(0.5分)

经营差异率=净经营资产净利率-税后利息率=58.3%-40.9%=17.4%(0.5分)

净财务杠杆=净负债/股东权益=110/310=0.35(0.5分)

杠杆贡献率=经营差异率×净财务杠杆=17.4%×0.35=6.1%(0.5分)

权益净利率=净经营资产净利率+杠杆贡献率=58.3%+6.1%=64.4%(0.5分)

(2)权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆

20×2年的权益净利率=32%+(32%-24%)×0.6=36.8%(0.5分)

第一次替换:58.3%+(58.3%-24%)×0.6=78.9%

第二次替换:58.3%+(58.3%-40.9%)×0.6=68.7%

第三次替换:58.3 %+(58.3%-40.9%)×0.35=64.4%(0.5分)

净经营资产净利率的变动对权益净利率的影响=78.9%-36.8%=42.1%(0.5分)

税后利息率的变动对权益净利率的影响=68.7%-78.9%=-10.2%(0.5分)

净财务杠杆的变动对权益净利率的影响=64.4%-68.7%=-4.3%(0.5分)

综上,20×3年权益净利率与20×2年的权益净利率相比上升了27.6%(42.1%-10.2%-4.3%)主要原因是20×3年的净经营资产净利率比20×2年上升了。(0.5分)

(3)传统杜邦分析体系的局限性有:(1)计算总资产净利率的“总资产”和“净利润”不匹配;(2)没有区分金融活动损益与经营活动损益;(3)没有区分金融资产与经营资产;(4)没有区分金融负债与经营负债。(2分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-11

- 2021-02-11

- 2021-10-25

- 2021-03-08

- 2021-10-18

- 2021-01-07

- 2021-01-07

- 2021-12-26

- 2021-02-28

- 2021-10-18

- 2021-02-11

- 2021-12-28

- 2021-08-27

- 2021-10-30

- 2021-10-15

- 2021-10-18

- 2021-10-17

- 2021-01-24

- 2021-07-09

- 2021-10-19

- 2021-02-11

- 2021-02-11

- 2021-11-09

- 2021-01-01

- 2021-01-25

- 2021-02-11

- 2021-02-26

- 2021-02-04

- 2021-11-15

- 2021-09-09