北京工商大学在读,还未毕业,准备毕业后考注会,...

发布时间:2021-10-14

北京工商大学在读,还未毕业,准备毕业后考注会,想问问,CPA六门考试专业阶段和综合阶段分别是怎样的呢?

最佳答案

只拿到专业合格证未算是注册会计师,因为还未在注师协会上注册呢。只考完专业试只能说是拿到大半个注师证书,需要考完综合考拿到真正的注册会计师证书才是正式的执业注册会计师。追问综合考什么呢?难吗?回答考试划分为专业阶段考试和综合阶段考试。考生在通过专业阶段考试的全部科目后,才能参加综合阶段考试。综合阶段考试设职业能力综合测试1个科目。综合阶段考试内容是六科内容的重点知识,好像经济法考的很少,都是每科最最核心的东西,比如会计是合并那一块,税法是流转税,所得税等。追问综合考试是必须一次过还是包含在五年之内呢?考试还是书面形式吧?回答综合阶段考试科目应在取得注册会计师全国统一考试专业阶段考试合格证书后5个年度考试中完成。对取得综合阶段考试科目考试合格成绩的考生,财政部考委会颁发注册会计师全国统一考试全科考试合格证书。考试是书面形式,试卷给出某企业的几个资料,要求你解决它要求你解决的的问题。例如:对财务报表重大错报风险所做出的应对措施、指出所影响财务报表项目和认定并相应逐项设计进一步的实质性审计程序、对影响审计独立性时应做出的措施等。综合阶段考试是综合测试,考察的是你的执业能力。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.重大错报风险包括财务报表层次和各类交易、账户余额以及列报和披露认定层次的重大错报风险

C.财务报表层次的重大错报风险可能影响多项认定,此类风险通常与控制环境有关,但也可能与其他因素有关

D.认定层次的重大错报风险可以进一步细分为固有风险和控制风险

20×2年度公司营业收入为4000万元,所得税税率为30%,实现净利润100万元,分配股利60万元。

要求:(1)若不打算发行股票,若公司维持20×2年营业净利率、股利支付率、资产周转率和资产负债率;①20×3年预期销售增长率为多少?②20×3年预期股利增长率为多少?

(2)假设20×3年计划销售增长率为30%,回答下列互不相关问题:

①若不打算外部筹集权益资金,保持20×2年财务政策和资产周转率,则营业净利率应达到多少?

②若不打算外部筹集权益资金,并保持20×2年经营效率和资产负债率不变,则股利支付率应达到多少?

③若不打算外部筹集权益资金,并保持20×2年财务政策和营业净利率,则资产周转率应达到多少?

④若不打算外部筹集权益资金,并保持20×2年经营效率和股利支付率不变,则资产负债率应达到多少?

⑤若想保持20×2年经营效率和财务政策不变,需从外部筹集多少股权资金?

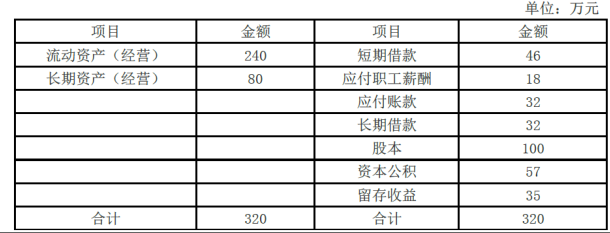

权益乘数=320÷192=5/3=1.6667

留存收益比率=40%

由于满足可持续增长的五个假设,20×3 年销售增长率=20×2 年可持续增长率=(2.5%×12.5×1.6667×

40%)/(1-2.5%×12.5×1.6667×40%)=26.32%

②由于满足可持续增长的五个假设,所以预期股利增长率=可持续增长率=26.32%

(2)①设营业净利率为 y

30%=(y×12.5×1.6667×0.4)/(1-y×12.5×1.6667×0.4)

解得:y=2.77%

②设利润留存率为 z

30%=(2.5%×12.5×1.6667×z)/(1-2.5%×12.5×1.6667×z)

解得:z=44.31%

股利支付率=1-44.31%=55.69%

③20×3 年营业收入=4000×(1+30%)=5200(万元)

由于不增发股票,所以预计股东权益=期初股东权益+增加的留存收益=192+5200×2.5%×0.4=244(万元)

或:=192+40×(1+30%)=244

由于权益乘数不变,所以预计资产=244×1.6667=406.67(万元)

所以资产周转率=5200/406.67=12.79

④由于资产周转率不变,所以资产增长率=营业收入增长率=30%;预计资产=基期资产×(1+30%)=320× (1+30%)=416(万元)

由于不增发股票,所以预计股东权益=期初股东权益+增加的留存收益=192+5200×2.5%×0.4=244(万元)

或:=192+40×(1+30%)=244(万元)

则:预计负债=资产-所有者权益=416-244=172(万元)

资产负债率=172/416=41.35%

⑤20×3 年营业收入=4000×(1+30%)=5200(万元)

由于保持资产周转率不变,所以总资产增长率=销售增长率=30%,由于保持权益乘数不变,所以所有者权益增长率=总资产增长率=30%,则:预计增加股东权益=192×30%=57.6(万元),由于增加的留存收益=5200×2.5%×0.4=52(万元),外部筹集权益资金=57.6-52=5.6(万元)。

(四)基于管理用财务报表的可持续增长率

假设条件为:

(1)公司营业净利率将维持当前水平,并且可以涵盖增加债务的利息;

(2)公司净经营资产周转率将维持当前水平;

(3)公司目前的资本结构是目标结构(净财务杠杆不变),并且打算继续维持下去;

(4)公司目前的利润留存率是目标留存率,并且打算继续维持下去;

(5)不愿意或者不打算增发新股(包括股份回购)。

B注册会计师是Y公司2005年度会计报表审计的外勤审计负责人,在审计过程中,需对负责存货审计的助理人员提出的相关问题予以解答,并对其编制的有关审计工作底稿进行复核。请代为做出正确的专业判断。

B注册会计师认为助理人员对存货项目审计的理解不正确的有( )。

A.有关存货“完整性”和“存在”认定都可用监盘程序予以证实

B.对首次接受委托审计的情况下,应根据企业存货收发制度确认存货的期初余额

C.存货计价审计的样本应着重选择余额较小且价格变动不大的存货项目

D.存货截止测试的主要方法是抽查存货盘点日前后的购货发票与验收报告(或入库单),确定每张发票均有验收报告(或入库单)

解析:对存货进行监盘在某些情况下,可以证实存货的“完整性”、“估价”、“存在”等相关认定,但对存货监盘是用来证实其“存在”认定主要程序。存货计价审计的样本应着重选择余额较大且价格变动频繁的存货项目。存货的期初余额要通过查阅前任注册会计师的工作底稿,采取相关的实质性测试和分析性复核来确认。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-09-19

- 2021-10-25

- 2021-10-17

- 2021-02-11

- 2021-10-17

- 2021-10-17

- 2021-05-28

- 2021-10-17

- 2021-05-14

- 2021-10-30

- 2021-02-11

- 2021-10-14

- 2021-10-17

- 2021-03-09

- 2021-11-12

- 2021-02-11

- 2021-01-26

- 2021-10-19

- 2021-10-17

- 2021-12-01

- 2021-01-24

- 2021-10-16

- 2021-02-27

- 2021-02-11

- 2021-10-18

- 2021-02-11

- 2021-08-08

- 2021-07-09

- 2021-10-20

- 2021-01-01