高级会计师一年考几科?

发布时间:2021-03-13

高级会计师一年考几科?

最佳答案

一科。

答题技巧:

建议先看答题要求,再看案例材料。带着问题去阅读,将关键信息标识出来,这样更有利于题目作答。因为案例材料通常很多,阅读量很大,带着问题阅读案例材料,既可以节约时间,提高效率,也可以对案例涉及的考核点进行快速定位,提高准确度。

按照题目要求逐题逐条进行解答。解答时,应组织好语言,简明扼要地表达清楚自己的观点,关键词一定要突出,让阅卷老师一眼就能看到自己的核心答案,不要废话连篇,没有重点。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

为了不断扩大市场份额,俊海公司意图并购同行业中资产规模比较适中的 W 企业。已知 W公司 2009 年利润总额为 5000 万元,公司所得税税率为 25%,当年度共支付利息费用 200 万元。该公司本年度固定资产原值为 3000 万元,共计提折旧 300 万元,支付 800 万元购买新设备。此外,未来该公司规模将进一步扩大,所占用的营运资本也快速增加,期初营运资本为 150 万元,营运负债为 25 万元,期末营运资本提高了原有标准的 1/3,营运负债提高 100%。已知 W 公司的资产负债率将保持在 40%,公司的债务筹资成本为 5%;股权筹资成本为 8%。自由现金流量假定以一个固定的长期增长率 2%来实现。

要求:

要求:

判断该项并购的类型。

答案:

解析:

由于并购的目的在于扩大市场份额,考虑到与俊海公司同行业这一信息,本项并购类型属于横向并购。

甲、乙公司为国内主要的笔记本电脑生产商。甲公司规模较大,市场占有率和知名度较高。乙公司通过3年前改组后,转产笔记本电脑,规模较小,资金上存在一定问题,销售渠道不畅。但是,乙公司拥有一项生产笔记本电脑的关键技术,而且属于未来笔记本电脑的发展方向。甲公司财务状况良好,资金充足,是金融机构比较信赖的企业,管理层的战略目标是将甲公司发展成为行业的主导企业,在市场份额和技术上取得绝对优势地位。2018年12月,甲公司开始积极筹备并购乙公司。

(1)乙公司最近3年每年税后利润分别为3000万元、3200万元和4000万元,其中4000万元税后利润中包含了处置长期闲置的生产设备的税前收益为1100万元。乙公司的所得税税率为25%,与乙公司有高度可比性的另一家笔记本电脑生产商的市盈率指标为20。

(2)甲公司欲以6亿元的价格收购乙公司100%的股权。甲公司的估计价值为12亿元,甲公司收购乙公司后,预计新公司的价值将达到19亿元。甲公司预计除收购价款外,还要支付收购审计费用等中介费用0.45亿元。

要求:

1.从行业相关性角度,判断甲公司并购乙公司的类型,并说明理由。

2.从经营协同效应的角度,指出甲公司并购乙公司的并购动机。

3.以市盈率为乘数,以近三年税后利润平均值为依据,运用可比企业分析法评估乙公司的价值,计算并购收益和并购净收益并作出并购决策。

(1)乙公司最近3年每年税后利润分别为3000万元、3200万元和4000万元,其中4000万元税后利润中包含了处置长期闲置的生产设备的税前收益为1100万元。乙公司的所得税税率为25%,与乙公司有高度可比性的另一家笔记本电脑生产商的市盈率指标为20。

(2)甲公司欲以6亿元的价格收购乙公司100%的股权。甲公司的估计价值为12亿元,甲公司收购乙公司后,预计新公司的价值将达到19亿元。甲公司预计除收购价款外,还要支付收购审计费用等中介费用0.45亿元。

要求:

1.从行业相关性角度,判断甲公司并购乙公司的类型,并说明理由。

2.从经营协同效应的角度,指出甲公司并购乙公司的并购动机。

3.以市盈率为乘数,以近三年税后利润平均值为依据,运用可比企业分析法评估乙公司的价值,计算并购收益和并购净收益并作出并购决策。

答案:

解析:

1.该并购属于横向并购。

理由:双方均为笔记本电脑生产商,处于同一行业,属于横向并购。

2.并购动机:规模经济;获取市场力或垄断权;资源互补。

3.调整后的平均税后利润=[3000+3200+4000-1100×(1-25%)]/3=3125(万元)

乙公司的价值=3125×20=62500(万元)

并购收益=19-(12+6.25)=0.75(亿元)

并购溢价=6-6.25=-0.25(亿元)

并购净收益=0.75+0.25-0.45=0.55(亿元)

甲公司并购乙公司后能够产生0.55亿元的并购净收益,从财务管理角度分析,此项并购交易是可行的。

理由:双方均为笔记本电脑生产商,处于同一行业,属于横向并购。

2.并购动机:规模经济;获取市场力或垄断权;资源互补。

3.调整后的平均税后利润=[3000+3200+4000-1100×(1-25%)]/3=3125(万元)

乙公司的价值=3125×20=62500(万元)

并购收益=19-(12+6.25)=0.75(亿元)

并购溢价=6-6.25=-0.25(亿元)

并购净收益=0.75+0.25-0.45=0.55(亿元)

甲公司并购乙公司后能够产生0.55亿元的并购净收益,从财务管理角度分析,此项并购交易是可行的。

甲企业2018年12月份生产甲产品400件,发生的成本资料如下:

(1)使用材料2500千克,材料单价为0.6元/千克;直接材料的单位产品标准成本为3元,即每件产品耗用6千克直接材料,每千克材料的标准价格为0.5元;实际使用工时890小时,支付工资5340元;直接人工的标准成本是10元/件,即每件产品标准工时为2小时,标准工资率为5元/小时;实际发生变动制造费用1958元;变动制造费用标准成本为4元/件,即每件产品标准工时为2小时,标准的变动制造费用分配率为2元/小时。

(2)实际发生固定制造费用1424元,固定制造费用的预算金额1500元。

要求:

1.根据资料(1),分别计算直接材料价格差异,直接材料数量差异和直接材料成本差异。

2.根据资料(1),分别计算直接人工工资率差异,直接人工效率差异和直接人工成本差异。

3.根据资料(1),分别计算变动制造费用耗费差异,变动制造费用效率差异和变动制造费用成本差异。

4.根据资料(2),计算固定制造费用项目的成本差异。

(1)使用材料2500千克,材料单价为0.6元/千克;直接材料的单位产品标准成本为3元,即每件产品耗用6千克直接材料,每千克材料的标准价格为0.5元;实际使用工时890小时,支付工资5340元;直接人工的标准成本是10元/件,即每件产品标准工时为2小时,标准工资率为5元/小时;实际发生变动制造费用1958元;变动制造费用标准成本为4元/件,即每件产品标准工时为2小时,标准的变动制造费用分配率为2元/小时。

(2)实际发生固定制造费用1424元,固定制造费用的预算金额1500元。

要求:

1.根据资料(1),分别计算直接材料价格差异,直接材料数量差异和直接材料成本差异。

2.根据资料(1),分别计算直接人工工资率差异,直接人工效率差异和直接人工成本差异。

3.根据资料(1),分别计算变动制造费用耗费差异,变动制造费用效率差异和变动制造费用成本差异。

4.根据资料(2),计算固定制造费用项目的成本差异。

答案:

解析:

1.直接材料价格差异=2500×(0.6-0.5)=250(元)

直接材料数量差异=(2500-400×6)×0.5=50(元)

直接材料成本差异=250+50=300(元)

或:直接材料成本差异=2500×0.6-400×6×0.5=300(元)

2.直接人工实际工资率=5340/890=6(元/小时)

直接人工工资率差异=890×(6-5)=890(元)

直接人工效率差异=(890-400×2)×5=450(元)

直接人工成本差异=890+450=1340(元)

或:直接人工成本差异=5340-400×10=1340(元)

3.变动制造费用实际分配率=1958/890=2.2(元/小时)

变动制造费用耗费差异=890×(2.2-2)=178(元)

变动制造费用效率差异=(890-400×2)×2=180(元)

变动制造费用成本差异=178+180=358(元)

或:变动制造费用成本差异=1958-400×4 =358(元)

4.固定制造费用成本差异=1424-1500=-76(元)

直接材料数量差异=(2500-400×6)×0.5=50(元)

直接材料成本差异=250+50=300(元)

或:直接材料成本差异=2500×0.6-400×6×0.5=300(元)

2.直接人工实际工资率=5340/890=6(元/小时)

直接人工工资率差异=890×(6-5)=890(元)

直接人工效率差异=(890-400×2)×5=450(元)

直接人工成本差异=890+450=1340(元)

或:直接人工成本差异=5340-400×10=1340(元)

3.变动制造费用实际分配率=1958/890=2.2(元/小时)

变动制造费用耗费差异=890×(2.2-2)=178(元)

变动制造费用效率差异=(890-400×2)×2=180(元)

变动制造费用成本差异=178+180=358(元)

或:变动制造费用成本差异=1958-400×4 =358(元)

4.固定制造费用成本差异=1424-1500=-76(元)

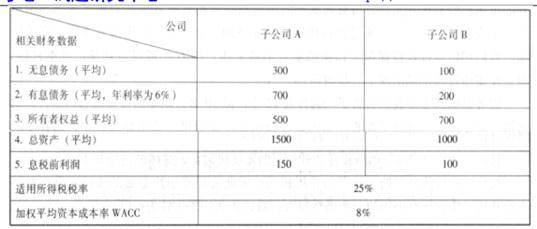

甲公司为一家大型企业集团,拥有两家业务范围相同的控股子公司 A、B,控股比例分别为 52%和 75%。在甲公司管控系统中,A、B 两家子公司均作为甲公司的投资和利润中心。A、B 两家公司2015 年经审计后的基本财务数据如下(金额单位为万元):

2016 年初,甲公司董事会在对这两家公司进行绩效评价与分析比较时,对如何选择有效财务绩效评价指标及对两家子公司财务绩效的评比结果展开了激烈地论证。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

2016 年初,甲公司董事会在对这两家公司进行绩效评价与分析比较时,对如何选择有效财务绩效评价指标及对两家子公司财务绩效的评比结果展开了激烈地论证。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

根据上述资料,分别计算 A、B 两家公司的经济增加值和经济增加值回报率,并据此对 A、B 两家公司做出业绩比较评价(要求列出计算过程)。

答案:

解析:

(1)A 公司经济增加值=150*(1-25%)-(500+700)*8%=16.5(万元)

A 公司经济增加值回报率=16.5/(700+500)=1.375%

B 公司经济增加值=100*(1-25%)-(200+700)*8%=3(万元)

B 公司经济增加值回报率=3/(200+700)=0.333%

(2)评价:从经济增加值的绝对值和相对值角度分析,A 公司财务绩效均好于 B 公司。

A 公司经济增加值回报率=16.5/(700+500)=1.375%

B 公司经济增加值=100*(1-25%)-(200+700)*8%=3(万元)

B 公司经济增加值回报率=3/(200+700)=0.333%

(2)评价:从经济增加值的绝对值和相对值角度分析,A 公司财务绩效均好于 B 公司。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-10

- 2021-04-22

- 2021-05-03

- 2021-03-20

- 2021-12-18

- 2021-12-30

- 2021-03-13

- 2021-02-10

- 2021-03-10

- 2021-05-25

- 2021-04-17

- 2021-05-01

- 2021-05-13

- 2021-03-13

- 2021-05-18

- 2021-03-13

- 2021-04-23

- 2021-12-15

- 2021-02-14

- 2021-03-19

- 2021-03-18

- 2021-02-25

- 2021-12-27

- 2021-12-27

- 2021-05-27

- 2021-05-08

- 2021-03-12

- 2021-01-04

- 2021-02-20

- 2021-03-05