辽宁高级会计师评审条件是什么???

发布时间:2021-03-13

辽宁高级会计师评审条件是什么???

最佳答案

1.热爱祖国,拥护中国共产党的领导,遵守《中华人民共和国宪法》《中华人民共和国会计法》等法律法规;

2.诚信执业,具有良好的职业操守和从业行为,没有违规违纪行为;

3.爱岗敬业,近3年单位年度考核结果均为合格(称职)以上;

4.按规定完成会计专业技术人员继续教育。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

A 公司是一家成长能力极好的企业,从 2009 年就开始执行全面预算管理,采用静态预算体系编制预算,在 2012 年又引入了平衡计分卡。在行业稳步增长的 2010 年到 2014 年起到了一定的作用,但是从 2015 年到 2016 年行业波动非常大,经历了大落后大起又大落,企业的业绩波动也非常大。近期财务中心牵头组织了一个关于“预算与业绩评价”的调查,从调查报告中反馈出几个

突出问题,总结如下:

1.营销人员反馈问题:“近几年的销售考核任务存在两个问题,要么定得过高无法完成,员工看不到希望也就不去努力,等着公司调低指标;要么考核任务过低,完成基本指标后,也不去努力了,因为明年还有更重的指标呢!”从销售人员反馈的问题可以看出,行业波动较大,销售目标的确定难度增大、缺乏客观性、得不到中下层认同;销售数据的最终结果很大程度不可控,以某个静态销售数据为考核任务,存在很大的机会性。

2.生产人员反馈问题:“公司各类成本下降依赖销售的完成,销售一旦下降直接影响生产成本的上升,不可控因素较多,特别是实际生产水平与预算生产水平差异较大时,生产的经营业绩无法体现出来。”

3.财务部门人员反馈问题:“由于近几年行业波动大,财务每年都要启动 2 次年中滚动预算调整,但是目前公司的滚动预算调整已经变相成为各部门调低预算目标的手段了,滚动预算造成的结果是不停修改考核目标。”

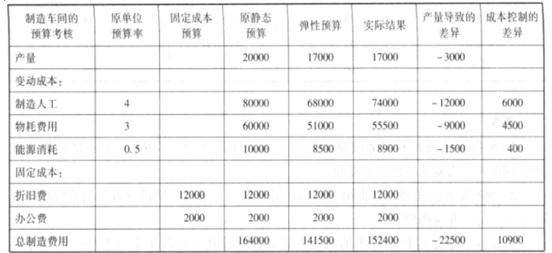

公司根据上述问题,计划采用弹性预算,并编制了 2016 年预算与实际比较表如下表所示。

要求:

突出问题,总结如下:

1.营销人员反馈问题:“近几年的销售考核任务存在两个问题,要么定得过高无法完成,员工看不到希望也就不去努力,等着公司调低指标;要么考核任务过低,完成基本指标后,也不去努力了,因为明年还有更重的指标呢!”从销售人员反馈的问题可以看出,行业波动较大,销售目标的确定难度增大、缺乏客观性、得不到中下层认同;销售数据的最终结果很大程度不可控,以某个静态销售数据为考核任务,存在很大的机会性。

2.生产人员反馈问题:“公司各类成本下降依赖销售的完成,销售一旦下降直接影响生产成本的上升,不可控因素较多,特别是实际生产水平与预算生产水平差异较大时,生产的经营业绩无法体现出来。”

3.财务部门人员反馈问题:“由于近几年行业波动大,财务每年都要启动 2 次年中滚动预算调整,但是目前公司的滚动预算调整已经变相成为各部门调低预算目标的手段了,滚动预算造成的结果是不停修改考核目标。”

公司根据上述问题,计划采用弹性预算,并编制了 2016 年预算与实际比较表如下表所示。

要求:

预算调整及预算与实际比较表说明了哪些问题?

答案:

解析:

预算与实际差异表说明:在静态预算下当实际业务水平同预算水平差距大时,生产经营业

绩评价很难客观进行,通过弹性预算可以使差异分析更明确、更客观,让每个人对他可以控制的过程以及结果负责。如表所示,如果粗略的将实际结果与初始静态预算相比较,则产生有利差异共计 11600 元,但通过编制弹性预算消除基数差异,可以发现由于业务基数变动(产量减少)而导致的成本差异共计 22500 元,这部分差异不属于生产部门的可控因素。扣除该部分差异,我们发现在可比基数水平的成本控制环节上,出现不利差异共计 10900 元,显然,生产部门的绩效考核结果并不理想。

绩评价很难客观进行,通过弹性预算可以使差异分析更明确、更客观,让每个人对他可以控制的过程以及结果负责。如表所示,如果粗略的将实际结果与初始静态预算相比较,则产生有利差异共计 11600 元,但通过编制弹性预算消除基数差异,可以发现由于业务基数变动(产量减少)而导致的成本差异共计 22500 元,这部分差异不属于生产部门的可控因素。扣除该部分差异,我们发现在可比基数水平的成本控制环节上,出现不利差异共计 10900 元,显然,生产部门的绩效考核结果并不理想。

甲公司2015年销售收入为2000万元,销售净利率5%,现金股利支付率50%。公司预计2016年销售收入增长10%。资产占销售收入百分比不变,在考虑新增投资和内部留存融资的不足后,通过负债解决外部融资缺口。甲公司2015年资产负债表如下(单位:万元)。

要求:

1.测算新增资产投资、内部留存融资额以及外部融资需要量。

2.计算甲公司2016年内部增长率。

3.计算甲公司2015年可持续增长率,指出甲公司增长管理所面临的财务问题以及可运用的财务策略。

要求:

1.测算新增资产投资、内部留存融资额以及外部融资需要量。

2.计算甲公司2016年内部增长率。

3.计算甲公司2015年可持续增长率,指出甲公司增长管理所面临的财务问题以及可运用的财务策略。

答案:

解析:

1.新增资产投资=2000×10%×50%=100(万元)

或:新增资产投资=1000×10%=100(万元)

内部留存融资额=2000×(1+10%)×5%×(1-50%)=55(万元)

外部融资需要量=100-55=45(万元)

2.内部增长率=5%×(1-50%)/[50%-5%×(1-50%)]=5.26%

或:

总资产报酬率=(2000×5%)/1000=10%

内部增长率=10%×(1-50%)/[1-10%×(1-50%)]=5.26%

3.净资产收益率=(2000×5%)/450=22.22%

可持续增长率=22.22%×(1-50%)/[1-22.22%×(1-50%)]=12.5%

由于预计增长率10%小于可持续增长率12.5%,表明市场萎缩,企业应调整自身经营战略,采取的可行财务策略包括:(1)支付股利;(2)加大促销力度;(3)调整业务结构;(4)转型发展;(5)其他。

或:新增资产投资=1000×10%=100(万元)

内部留存融资额=2000×(1+10%)×5%×(1-50%)=55(万元)

外部融资需要量=100-55=45(万元)

2.内部增长率=5%×(1-50%)/[50%-5%×(1-50%)]=5.26%

或:

总资产报酬率=(2000×5%)/1000=10%

内部增长率=10%×(1-50%)/[1-10%×(1-50%)]=5.26%

3.净资产收益率=(2000×5%)/450=22.22%

可持续增长率=22.22%×(1-50%)/[1-22.22%×(1-50%)]=12.5%

由于预计增长率10%小于可持续增长率12.5%,表明市场萎缩,企业应调整自身经营战略,采取的可行财务策略包括:(1)支付股利;(2)加大促销力度;(3)调整业务结构;(4)转型发展;(5)其他。

甲公司为一家大型多元化集团企业,涉及电气工程、信息与通讯、风机、照明、新能源等多个经营领域,其产品主要出口欧洲。乙公司是其全资子公司,主要经营新能源的研发与销售。近年来,受外部经济环境,尤其是欧洲经济状况影响,乙公司经营出现暂时困难。为了度过难关,公司决定维持既定的经营规模和效益。

要求:根据材料,指出乙公司采用的公司总体战略类型。

要求:根据材料,指出乙公司采用的公司总体战略类型。

答案:

解析:

稳定型战略

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-03

- 2021-05-24

- 2021-03-31

- 2021-01-27

- 2021-05-08

- 2021-05-08

- 2021-04-25

- 2021-12-16

- 2021-05-31

- 2021-01-05

- 2021-12-15

- 2021-05-31

- 2021-05-09

- 2021-12-24

- 2021-12-30

- 2021-10-17

- 2021-05-09

- 2021-02-15

- 2021-05-09

- 2021-03-13

- 2021-12-30

- 2021-01-01

- 2021-10-27

- 2021-03-17

- 2021-12-26

- 2021-12-17

- 2021-03-11

- 2021-12-26

- 2021-03-19

- 2021-05-18