你好,现在高级会计师难考么?含金量高么?

发布时间:2021-05-23

你好,现在高级会计师难考么?含金量高么?

最佳答案

你好,希望我的回答能帮助你

高级会计师考试到底难在哪?

高会考生在取得高级资格的过程中,觉得有难度的主要是高会《高级会计实务》考试、评审过程中相关材料的准备、发表论文。

从有难度的三个方面,积极准备,打好基础,知己知彼百战不殆!

1、高级会计实务考试

《高级会计实务》考试题型为案例分析题,共有9道,必答题7道,选答题2道(二选一),考试题特点主要偏于理解、应用、判断。

学习时先将各章分好类,按每类知识进行学习,确保把每年必考的题目拿到分,先看清楚问题要求,再看问题。且要注意平时一定要动笔写,多做题,动笔把思路写下来,这样形成一定的思维习惯,考试的时候会思路清晰,手到擒来。

2、高会评审

在高会评审中,专家团比较关心学历、申报单位的规模大小、刊登的文章/论文、工作业绩、资格证书等,每个都漂亮自然最好,我们不能做到所有履历都完美,但我们要在实事求是的基础上进行一番“润色”,做到更好才能打动评委的眼球。

3、发表论文

必须紧密结合资格取得中级职称以后,所从事的会计管理工作及专业特点,由本人独立撰写,必须是工作研究类的论文,要紧密稽核实际工作论点正确,论据充分,对本专业的理论问题和发展趋势有独到见解。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

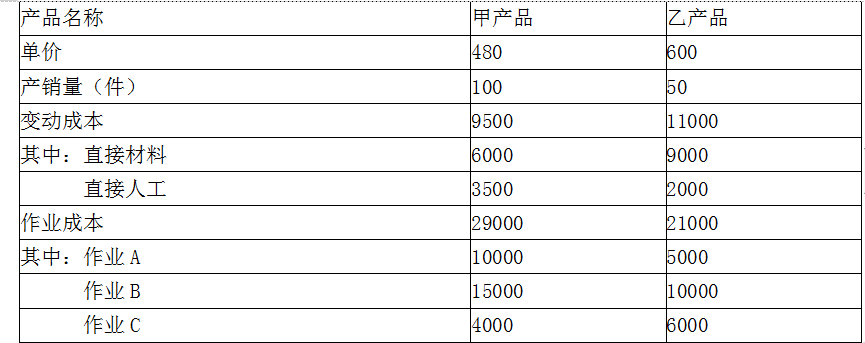

下表列示了W公司甲、乙两种产品的单价和直接材料、直接人工等变动成本。

假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。

假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。

答案:

解析:

(1)采用传统成本方法进行盈利性分析

甲产品单位成本=[9500+(50000×100/150)]/100=428.33元,按产销量来分配固定成本费用

甲产品单位利润=480-428.33=51.67(元)

乙产品单位成本=[11000+(50000×50/150)]/50=553.33元,按产销量来分配固定成本费用

乙产品单位利润=600-553.33=46.67(元)

这两种产品均为盈利产品,企业应当生产这两种产品。

(2)采用作业成本法进行盈利性分析

甲产品单位成本=(9500+29000)/100=385(元)

甲产品单位盈利=480-385=95(元)

乙产品单位成本=(11000+21000)/50=640(元)

乙产品其单位盈利=600-640=-40(元)

可见以现有价格来安排生产,该产品在经济上并不合算。

甲产品单位成本=[9500+(50000×100/150)]/100=428.33元,按产销量来分配固定成本费用

甲产品单位利润=480-428.33=51.67(元)

乙产品单位成本=[11000+(50000×50/150)]/50=553.33元,按产销量来分配固定成本费用

乙产品单位利润=600-553.33=46.67(元)

这两种产品均为盈利产品,企业应当生产这两种产品。

(2)采用作业成本法进行盈利性分析

甲产品单位成本=(9500+29000)/100=385(元)

甲产品单位盈利=480-385=95(元)

乙产品单位成本=(11000+21000)/50=640(元)

乙产品其单位盈利=600-640=-40(元)

可见以现有价格来安排生产,该产品在经济上并不合算。

A 公司是一家大型金融上市公司,主营保险业务。根据公司中长期发展战略,公司需要尽快进入并做大做强银行业务。2014 年初,A 公司在进行并购目标选择后,将目标锁定为一家专营银行业务的 B 公司(非上市公司)。经并购各参与方反复磋商沟通,拟定了本次并购方案如下:

(1)A 公司收购 B 公司 100%股权,成为其全资子公司。B 公司股权账面价值 20 亿元,价值评估参考可比企业的估值水平(P/B=1.5 倍),经协商后最终确定此次并购对价为 32 亿元。

(2)A 公司收购 B 公司的大股东甲公司所持 B 公司的全部股份,共计 8 亿股,占 80%。并购对价的支付方式为 A 公司定向增发股份。

(3)A 公司收购 B 公司其他股东剩余股份(持股比例非常分散),合计 2 亿股,占 20%。并购对价的支付方式为现金。

此次并购,A 公司发生尽职调查、审计、法律、财务顾问等相关费用共计 0.5 亿元。根据 A公司管理层的规划,如果此次并购整合成功,至少会带来两方面的直接协同价值:一是通过客户资源共享和交叉销售,提高营业收入,新增价值 3 亿元;二是通过管理流程的再造和信息化系统的升级,提高运营效率,降低运营成本,新增价值 1 亿元。此外,通过资源的优化配置和资本充足率的提高,公司整体抗风险能力得到提高,这些因素虽然无法定量估计,但所产生的战略性协同价值也是不可忽视的。

要求:

(1)A 公司收购 B 公司 100%股权,成为其全资子公司。B 公司股权账面价值 20 亿元,价值评估参考可比企业的估值水平(P/B=1.5 倍),经协商后最终确定此次并购对价为 32 亿元。

(2)A 公司收购 B 公司的大股东甲公司所持 B 公司的全部股份,共计 8 亿股,占 80%。并购对价的支付方式为 A 公司定向增发股份。

(3)A 公司收购 B 公司其他股东剩余股份(持股比例非常分散),合计 2 亿股,占 20%。并购对价的支付方式为现金。

此次并购,A 公司发生尽职调查、审计、法律、财务顾问等相关费用共计 0.5 亿元。根据 A公司管理层的规划,如果此次并购整合成功,至少会带来两方面的直接协同价值:一是通过客户资源共享和交叉销售,提高营业收入,新增价值 3 亿元;二是通过管理流程的再造和信息化系统的升级,提高运营效率,降低运营成本,新增价值 1 亿元。此外,通过资源的优化配置和资本充足率的提高,公司整体抗风险能力得到提高,这些因素虽然无法定量估计,但所产生的战略性协同价值也是不可忽视的。

要求:

根据管理层规划,此次并购意在发挥哪些协同效应?

答案:

解析:

此次并购意在发挥以下几方面协同效应:

(1)经营协同。

理由:资源共享互补,交叉销售获取市场影响力。

(2)管理协同。

理由:节约管理费用,提高运营效率。

(3)财务协同。

理由:提高资本充足率,增强抗风险能力。

(1)经营协同。

理由:资源共享互补,交叉销售获取市场影响力。

(2)管理协同。

理由:节约管理费用,提高运营效率。

(3)财务协同。

理由:提高资本充足率,增强抗风险能力。

甲公司优化筹资结构,合理降低杠杆。对融资业务的风险分析显示:公司2017年末的资产负债率(80%)明显高于行业平均水平(65%),且面临较大的短期偿债压力;如果继续通过“借新还旧”等传统方式融资,可能加剧偿债压力并带来其他潜在风险,最终引发资金链断裂。为了“去杠杆”,建议2018年度采用发行股票的方式弥补公司发展所需的资金缺口。

要求:

(1)简述风险分析的非概率技术方法有哪些。

(2)根据上述资料,指出甲公司针对融资业务采用了哪些定性与定量相结合的风险分析的具体方法。

要求:

(1)简述风险分析的非概率技术方法有哪些。

(2)根据上述资料,指出甲公司针对融资业务采用了哪些定性与定量相结合的风险分析的具体方法。

答案:

解析:

(1)风险分析的非概率技术的方法主要包括敏感性分析、情景分析、压力测试、设定基准。

(2)甲公司针对融资业务采用的风险分析方法为:行业标杆比较法[或:行业基准法]和情景分析法。

(2)甲公司针对融资业务采用的风险分析方法为:行业标杆比较法[或:行业基准法]和情景分析法。

甲公司为一家制造企业,以自主研发为基础,在风能发电领域拥有世界领先的研发能力和技术水平。甲公司90%的客户来自欧美,由于受到欧美政策环境和经济环境影响,近年来风能发电业务的市场占有率和销售增长率均较低。

要求:根据资料,运用波士顿矩阵模型,指出甲公司风能发电业务在市场中所属的业务类型,并说明理由。

要求:根据资料,运用波士顿矩阵模型,指出甲公司风能发电业务在市场中所属的业务类型,并说明理由。

答案:

解析:

瘦狗业务。

理由:甲公司风能发电业务在欧美市场占有率和销售增长率均较低。所以属于瘦狗业务。

理由:甲公司风能发电业务在欧美市场占有率和销售增长率均较低。所以属于瘦狗业务。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-09

- 2021-12-25

- 2021-02-09

- 2021-04-16

- 2021-11-06

- 2021-03-04

- 2021-10-12

- 2021-12-19

- 2021-05-17

- 2021-03-21

- 2021-04-19

- 2021-12-29

- 2021-01-04

- 2021-02-14

- 2021-03-03

- 2021-03-11

- 2021-02-04

- 2021-05-17

- 2021-03-21

- 2021-01-02

- 2021-02-02

- 2021-03-10

- 2021-03-12

- 2021-12-19

- 2021-05-28

- 2021-05-26

- 2021-01-31

- 2021-04-22

- 2021-05-11

- 2021-12-27