想问一下考了高级会计在长春的发展方向?

发布时间:2021-05-20

想问一下考了高级会计在长春的发展方向?

最佳答案

看看你的发展方向,和自己发展方向最切合的才是最有用的

中级可以跨初级考 高级不能跨中级 注会可以单独考

如果你是审计方向你就去考CPA

如果是国家单位最好奔高级去

如果是外企大的跨过公司最好去拿ACCA

很多时候考试只是个敲门砖,如果你考了不用这个砖,还呆在原来的岗位就没什么意思了。

考试=敲门砖=机会 有了机会才能继续发展。

我国现在对会计人才的需求还是比较大的,尤其是比较高端层面的会计人员十分紧缺,很多大中型企业需要具有财务管理和分析能力的专业人才。

在成为高级会计师后可以胜任中型企业财务总监、政府部门的高级管理人员等,不仅薪资待遇好,而且工作性质稳定,可以说发展前景一片光明。

高级会计师证书是财会人员晋升的重要依据,薪资待遇自然也就水涨船高。在一线城市,高级会计师的年薪能达40万左右,在省会城市和发达城市年薪也能达到25万左右。再加上从专业人才的紧缺度来看,高级会计师证书含金量还是比较高的。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2012年政府颁布了《生活饮用水卫生标准》。然而,由于相关设施和技术等方面的原因,国内一些地区的自来水水质短期内还不能达到标准。同时,近年随着国内经济迅速发展,国民追求健康和高品质生活的愿望不断提高。通过对上述情况的分析,华道公司于2013年从国外引进自来水滤 水壶项目,获得成功。

要求:根据案例材料,体现了PESTEL分析中的哪些关键要素。

要求:根据案例材料,体现了PESTEL分析中的哪些关键要素。

答案:

解析:

(1)法律因素。2012年政府颁布了《生活饮用水卫生标准》。

(2)技术因素。由于相关设施和技术等方面的原因,国内一些地区的自来水水质短期内还不能达到标准。

(3)社会因素。近年随着国内经济迅速发展,国民追求健康和高品质生活的愿望不断提高。

(2)技术因素。由于相关设施和技术等方面的原因,国内一些地区的自来水水质短期内还不能达到标准。

(3)社会因素。近年随着国内经济迅速发展,国民追求健康和高品质生活的愿望不断提高。

某企业B产品月产销量为6万件,销售价格为2 000元/ 件。假定B产品停产后其剩余生产能力无法转移。其成本构成如表。

要求:在完全成本法和变动成本法下,对B产品是否停产进行决策。

要求:在完全成本法和变动成本法下,对B产品是否停产进行决策。

答案:

解析:

(1)完全成本法

营业利润=2000×6-(600+400+500)×6-3600=-600(万元)

该产品亏损,应当停产该产品。

(2)变动成本法

边际贡献=2000×6-(600+400+500)×6=3000(万元)

B 产品边际贡献大于零,且停产后其剩余生产能力无法转移,因此应继续生产。

营业利润=2000×6-(600+400+500)×6-3600=-600(万元)

该产品亏损,应当停产该产品。

(2)变动成本法

边际贡献=2000×6-(600+400+500)×6=3000(万元)

B 产品边际贡献大于零,且停产后其剩余生产能力无法转移,因此应继续生产。

甲公司是一家国资委下属的中央企业,在国内拥有31家子公司,业务遍及全国。为强化内部控制,整合其他管理手段,甲公司从2005年起在全系统推行全面预算管理,制定了预算管理制度,有关规定如下:

1.预算组织体系。公司总经理对公司的预算管理工作负责。各职能部门具体负责本部门业务涉及的业务预算的编制,子公司负责本单位预算的编制,在此基础上,财务部门汇总形成公司年度预算草案,提交总经理办公会讨论通过后,下达各部门及子公司执行。

2.预算编制范围。涵盖财务预算、业务预算、资本预算、筹资预算,共同构成公司的全面预算。

3.预算管理的基本任务:确定公司的经营方针和目标并组织实施;明确公司内部各个层次的管理责任和权限;对公司经营活动进行控制、监督和分析;保证公司预算的全面完成。

4.预算调整流程。预算一经正式批复下达,一般不予调整。如果在执行中由于市场环境、经营条件、政策法规发生重大变化,致使预算的编制基础不成立,或者将导致预算执行结果产生重大偏差的,可以调整预算数据。公司接到各子公司的预算调整报告后,应进行审核分析,根据分析结果编制预算调整方案,提交公司总经理办公会审议批准后下达子公司执行。

要求:

1.指出甲公司的预算组织体系是否合理,并简要说明原因。

2.判断甲公司的预算结构是否完善,并简要说明原因。

3.判断甲公司预算调整审批流程是否存在缺陷,并简要说明理由。

1.预算组织体系。公司总经理对公司的预算管理工作负责。各职能部门具体负责本部门业务涉及的业务预算的编制,子公司负责本单位预算的编制,在此基础上,财务部门汇总形成公司年度预算草案,提交总经理办公会讨论通过后,下达各部门及子公司执行。

2.预算编制范围。涵盖财务预算、业务预算、资本预算、筹资预算,共同构成公司的全面预算。

3.预算管理的基本任务:确定公司的经营方针和目标并组织实施;明确公司内部各个层次的管理责任和权限;对公司经营活动进行控制、监督和分析;保证公司预算的全面完成。

4.预算调整流程。预算一经正式批复下达,一般不予调整。如果在执行中由于市场环境、经营条件、政策法规发生重大变化,致使预算的编制基础不成立,或者将导致预算执行结果产生重大偏差的,可以调整预算数据。公司接到各子公司的预算调整报告后,应进行审核分析,根据分析结果编制预算调整方案,提交公司总经理办公会审议批准后下达子公司执行。

要求:

1.指出甲公司的预算组织体系是否合理,并简要说明原因。

2.判断甲公司的预算结构是否完善,并简要说明原因。

3.判断甲公司预算调整审批流程是否存在缺陷,并简要说明理由。

答案:

解析:

1.甲公司预算组织体系不合理。

理由:

(1)预算组织体系应由预算管理的决策机构、预算管理日常工作机构、预算执行单位三部分组成。一般预算决策机构是预算管理委员会,其成员包括公司的总经理和其他高管,而该公司由总经理办公会代替,总经理负责;

(2)预算日常工作机构是预算管理办公室,应由主管财务的副总兼任,而该公司的预算组织由财务部门负责;

(3)预算应由董事会进行审议,提交股东大会审批后下达执行。

2.甲公司预算结构比较完善。

理由:企业的总预算由运营预算、专门决策预算与财务预算组成。运营预算主要描述企业收益的产生,包括销售预算、生产预算、直接材料预算、直接人工预算、制造费用预算、销售费用预算、管理费用预算等,专门决策预算主要由投资预算与融资预算组成;财务预算主要描述企业现金的流入与流出以及财务状况,包括预计利润表预算、资金预算、预计资产负债表预算等。

3.预算调整审批流程存在缺陷。

理由:公司预算调整流程是由预算执行单位向预算管理办公室提出预算申请,而该公司是由预算执行单位直接向总经理办公会(预算管理委员会)审议批准,财务部门(预算管理办公室)没有发挥应有的作用。

理由:

(1)预算组织体系应由预算管理的决策机构、预算管理日常工作机构、预算执行单位三部分组成。一般预算决策机构是预算管理委员会,其成员包括公司的总经理和其他高管,而该公司由总经理办公会代替,总经理负责;

(2)预算日常工作机构是预算管理办公室,应由主管财务的副总兼任,而该公司的预算组织由财务部门负责;

(3)预算应由董事会进行审议,提交股东大会审批后下达执行。

2.甲公司预算结构比较完善。

理由:企业的总预算由运营预算、专门决策预算与财务预算组成。运营预算主要描述企业收益的产生,包括销售预算、生产预算、直接材料预算、直接人工预算、制造费用预算、销售费用预算、管理费用预算等,专门决策预算主要由投资预算与融资预算组成;财务预算主要描述企业现金的流入与流出以及财务状况,包括预计利润表预算、资金预算、预计资产负债表预算等。

3.预算调整审批流程存在缺陷。

理由:公司预算调整流程是由预算执行单位向预算管理办公室提出预算申请,而该公司是由预算执行单位直接向总经理办公会(预算管理委员会)审议批准,财务部门(预算管理办公室)没有发挥应有的作用。

甲公司为一家制造类企业,主要生产 X、Y 两种产品,X、Y 两种产品均为标准化产品。市场竞争非常激烈。甲公司高度重视战略成本管理方法的运用,拟通过成本领先战略助推企业稳步发展。相关资料如下。

(1)随着业务发展和生产过程的复杂化。甲公司制造费用占生产成本的比重越来越大。且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自 2012 年以来采用作业成本法进行核算与管理。

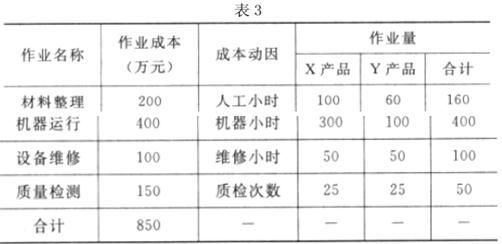

2016 年 6 月,X、Y 两种产品的产量分别为 500 台和 250 台。单位直接成本分别为 0.4 万元和0.6 万元,此外,X、Y 两种产品制造费用的作业成本资料如表 3 所示:

(2)通过作业成本法的运用,甲公司的成本核算精度大大提高,为此,甲公司决定通过作业成本法与目标成本法相结合的方式进行成本管理。通过市场调研,甲公司在综合考虑多种因素后,确定 X、Y 两种产品的竞争性市场单价分别为 1.85 万元和 1.92 万元;单位产品必要利润分别为0.20 万元和 0.25 万元。

假定不考虑其他因素

要求:

(1)随着业务发展和生产过程的复杂化。甲公司制造费用占生产成本的比重越来越大。且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自 2012 年以来采用作业成本法进行核算与管理。

2016 年 6 月,X、Y 两种产品的产量分别为 500 台和 250 台。单位直接成本分别为 0.4 万元和0.6 万元,此外,X、Y 两种产品制造费用的作业成本资料如表 3 所示:

(2)通过作业成本法的运用,甲公司的成本核算精度大大提高,为此,甲公司决定通过作业成本法与目标成本法相结合的方式进行成本管理。通过市场调研,甲公司在综合考虑多种因素后,确定 X、Y 两种产品的竞争性市场单价分别为 1.85 万元和 1.92 万元;单位产品必要利润分别为0.20 万元和 0.25 万元。

假定不考虑其他因素

要求:

根据(1)和(2),结合上述要求 1 和要求 2 的计算结果,指出甲公司应重点加强哪种产品的

成本管控,并说明理由。

成本管控,并说明理由。

答案:

解析:

甲公司应重点加强 Y 产品的成本管理。

理由:Y 产品的实际单位成本为 1.8 万元大于目标成本 1.67 万元。

X 产品的实际单位成本为 1.5 万元小于目标成本 1.65 万元

理由:Y 产品的实际单位成本为 1.8 万元大于目标成本 1.67 万元。

X 产品的实际单位成本为 1.5 万元小于目标成本 1.65 万元

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-08

- 2021-12-20

- 2021-04-07

- 2021-03-06

- 2021-05-14

- 2021-12-24

- 2021-03-09

- 2021-03-13

- 2021-01-15

- 2021-06-08

- 2021-03-30

- 2021-04-10

- 2021-01-26

- 2021-12-19

- 2021-12-18

- 2021-12-27

- 2021-04-11

- 2021-05-07

- 2021-02-08

- 2021-05-28

- 2021-03-10

- 2021-12-24

- 2021-12-18

- 2021-01-10

- 2021-02-25

- 2021-01-15

- 2021-02-15

- 2021-12-17

- 2021-12-18

- 2021-02-23