我要是在佛山考会计证,我是会计专业毕业的,我想...

发布时间:2021-02-23

我要是在佛山考会计证,我是会计专业毕业的,我想考高级会计师考试请问如何高效备考

最佳答案

我去年考了所以我很了解 我来回答你吧希望对你有帮助

如果第一章已经学习完了一遍,对教材内容已经非常熟悉,然教材内容未发生较大变化,那么第一章可以不再重新听课了,直接看一遍讲义或者温习一下教材,做一下配套练习即可。

如果第一章已经学习完一遍,内容都很熟悉了,但是教材发生了很大变化,那么就需要考生找出有较大变化的部分然后重新听一遍,其他部分就可以不再重新听课了,直接看一遍讲义或者温习一遍教材,做下习题即可。

如果第一章已经学习完一遍,但是对内容掌握的还不是很透彻,这种情况下还是乖乖地再跟着新的课程听一遍,重点关注教材变化的地方。

如果您还没有开始学习的话,首先是要放松心态,平心静气。然后冷静的做好自己的学习计划,既然已经落后于提前复习的考生,所以从现在开始要更加努力的学习和付出,根据自身情况,认真听课,跟着网校老师好好学习,有不懂的问题,要利用网校答疑板把问题及时解决。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

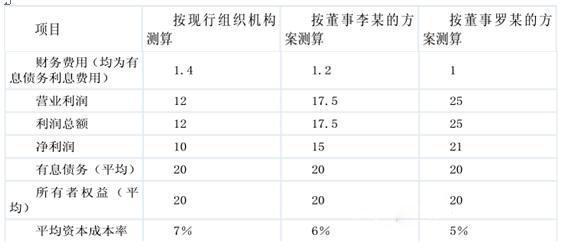

甲企业是全球最大的新型干法水泥生产线建设企业之一,下属 A、B、C 三家分公司;甲企业对三家分公司实施直接考核。A、B、C 三家分公司均独立从事新型干法水泥生产线的装备制造、工程施工和营销工作。随着业务规模的扩大,三家分公司之间业务重叠、重复开支的情况日趋严重,既不利于企业经济增加值最大化财务战略目标的实现,也无法适应企业多元化、国际化发展的需要。

甲企业董事会于 2011 年初召开会议,决定调整企业组织结构。会上,董事李某建议,撤销三家分公司,设立装备制造部、工程部和营销部等部门,将三家分公司的相关工作并入上述职能部门。董事罗某认为,李某的方案与企业的发展战略和当前的业务规模不相适应,建议企业分别设立装备制造公司、工程公司和营销公司三家子公司,将三家分公司的相关工作分拆并入各子公司,赋予各子公司较大的决策自主权,甲企业分别设立专业事业部对不同子公司进行管理。

甲企业董事会决定,由战略规划部就企业组织结构调整问题作进一步研究并提出可行方案,

同时要求企业财务部根据董事李某和罗某的方案,分别测算其对企业财务业绩的影响。

财务部预计 2011 年有关财务数据如下:

金额单位:亿元

假定企业所得税税率为 25%,不考虑其他因素。

要求:

甲企业董事会于 2011 年初召开会议,决定调整企业组织结构。会上,董事李某建议,撤销三家分公司,设立装备制造部、工程部和营销部等部门,将三家分公司的相关工作并入上述职能部门。董事罗某认为,李某的方案与企业的发展战略和当前的业务规模不相适应,建议企业分别设立装备制造公司、工程公司和营销公司三家子公司,将三家分公司的相关工作分拆并入各子公司,赋予各子公司较大的决策自主权,甲企业分别设立专业事业部对不同子公司进行管理。

甲企业董事会决定,由战略规划部就企业组织结构调整问题作进一步研究并提出可行方案,

同时要求企业财务部根据董事李某和罗某的方案,分别测算其对企业财务业绩的影响。

财务部预计 2011 年有关财务数据如下:

金额单位:亿元

假定企业所得税税率为 25%,不考虑其他因素。

要求:

分别指出甲企业现行组织结构、董事李某提出的组织结构调整方案和董事罗某提出的组织结构调整方案所属的组织结构类型。

答案:

解析:

现行组织结构属于创业型组织结构。(1 分)

董事李某提出的方案属于职能制组织结构。(1 分)

董事罗某提出的方案属于事业部制组织结构。(1 分)

董事李某提出的方案属于职能制组织结构。(1 分)

董事罗某提出的方案属于事业部制组织结构。(1 分)

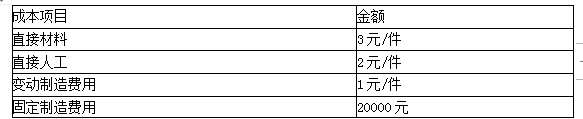

某企业A产品的月生产能力10000件,目前正常订货量8000件,销售单价10元,其成本构成如表。

现有一客户向企业追加订单2000件,客户出价为每件7元。剩余生产能力无法转移,无需追加专用设备。

要求:在完全成本法和变动成本法下,对A产品是否接受追加订单进行决策。

(2)是否继续生产亏损产品的决策

现有一客户向企业追加订单2000件,客户出价为每件7元。剩余生产能力无法转移,无需追加专用设备。

要求:在完全成本法和变动成本法下,对A产品是否接受追加订单进行决策。

(2)是否继续生产亏损产品的决策

答案:

解析:

(1)完全成本法

接受订单的价格是7元/件

单位生产成本=3+2+1+20000/10000=8(元/件)

订单价格小于生产成本,应拒绝追加订单。

(2)变动成本法

接受订单的价格是7元/件

单位生产成本=3+2+1=6(元/件)

每件产品提供边际贡献1元,合计增加边际贡献2000元(2000×1),应该接受追加订单。

接受订单的价格是7元/件

单位生产成本=3+2+1+20000/10000=8(元/件)

订单价格小于生产成本,应拒绝追加订单。

(2)变动成本法

接受订单的价格是7元/件

单位生产成本=3+2+1=6(元/件)

每件产品提供边际贡献1元,合计增加边际贡献2000元(2000×1),应该接受追加订单。

20×8年1月1日A公司以1000万元投资于B公司,持股比例为10%(具有重大影响)。当日B公司可辨认净资产的公允价值为10000万元,公允价值与账面价值相等。20×9年12月31日,A公司以8000万元从B公司其他股东处购买了B公司40%的股权,能够对B公司实施控制。20×9年12月31日,A公司原持有B公司股权的公允价值为1200万元,B公司可辨认净资产公允价值为14000万元。假定不考虑其他因素。

答案:

解析:

(1)购买日个别财务报表中,A公司应确认取得的对B公司的投资。

借:长期股权投资 8000

贷:银行存款 8000

A公司对B公司长期股权投资的成本=9000(万元)

(1000+8000)

(2)购买日合并财务报表

①合并成本=购买日之前所持被购买方的股权于购买日的公允价值+购买日新购入股权所支付对价的公允价值=1200+8000=9200(万元)

②合并商誉=合并成本-被购买方可辨认净资产公允价值×持股比例=9200-14000×50%=2200(万元)

③对于购买日之前持有的被购买方的股权,按照该股权在购买日的公允价值进行重新计量,公允价值与其账面价值的差额计入当期投资收益:

借:长期股权投资 200

贷:投资收益 200

借:长期股权投资 8000

贷:银行存款 8000

A公司对B公司长期股权投资的成本=9000(万元)

(1000+8000)

(2)购买日合并财务报表

①合并成本=购买日之前所持被购买方的股权于购买日的公允价值+购买日新购入股权所支付对价的公允价值=1200+8000=9200(万元)

②合并商誉=合并成本-被购买方可辨认净资产公允价值×持股比例=9200-14000×50%=2200(万元)

③对于购买日之前持有的被购买方的股权,按照该股权在购买日的公允价值进行重新计量,公允价值与其账面价值的差额计入当期投资收益:

借:长期股权投资 200

贷:投资收益 200

M公司是一家中央企业控制的子公司,2019年根据国资委发布的《中央企业负责人经营绩效考核实施方案》及《中央企业负责人经济增加值考核实施方案》,引入经济增加值指标进行绩效考核。经过审计后的基本财务数据为:税前利润为1000万元,利息费用为60万元,研发支出资本化金额为600万元,研发支出的资本化金额摊销为50万元。平均所有者权益为5000万元,长期借款为1400万元,应付债券为1600万元,短期借款为160万元,平均在建工程为2000万元。企业的平均资本成本率为14.95%,所得税税率为25%。

假设不考虑其他事项。

要求:

1.计算M公司的经济增加值。

2.简述实施经济增加值绩效评价的效果。

3.简述采用关键绩效指标法(KPI法)进行绩效评价的优缺点。

假设不考虑其他事项。

要求:

1.计算M公司的经济增加值。

2.简述实施经济增加值绩效评价的效果。

3.简述采用关键绩效指标法(KPI法)进行绩效评价的优缺点。

答案:

解析:

1.M公司的税后净营业利润=1000×(1-25%)+(60+600-50)×(1-25%)=1207.5(万元)

M公司调整后资本=5000+1400+1600+160-2000=6160(万元)

M公司经济增加值=1207.5-6160×14.95%=286.58(万元)

2.运用经济增加值进行绩效评价的效果:(1)提高企业资金的使用效率。(2)优化企业资本结构。(3)激励经营管理者,实现股东财富的保值增值。(4)引导企业做大做强主业,优化资源配置。

M公司调整后资本=5000+1400+1600+160-2000=6160(万元)

M公司经济增加值=1207.5-6160×14.95%=286.58(万元)

2.运用经济增加值进行绩效评价的效果:(1)提高企业资金的使用效率。(2)优化企业资本结构。(3)激励经营管理者,实现股东财富的保值增值。(4)引导企业做大做强主业,优化资源配置。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-20

- 2021-12-27

- 2021-12-21

- 2021-03-17

- 2021-02-03

- 2021-03-12

- 2021-04-25

- 2021-03-27

- 2021-06-08

- 2021-02-28

- 2021-03-12

- 2021-12-30

- 2021-04-19

- 2021-03-10

- 2021-03-04

- 2021-02-12

- 2021-04-14

- 2021-12-29

- 2021-04-03

- 2021-12-26

- 2021-04-15

- 2021-02-13

- 2021-04-26

- 2021-05-20

- 2021-02-25

- 2021-04-11

- 2021-12-24

- 2021-03-31

- 2021-01-16

- 2021-05-12