今年打算考初级会计,这个考试各科总分是多少?多...

发布时间:2021-04-11

今年打算考初级会计,这个考试各科总分是多少?多少算合格?

最佳答案

初级会计考试科目包括《经济法基础》和《初级会计实务》。

初级会计资格考试每门满分100分,各科考试成绩合格标准均以考试年度当年标准确定,一般为60分及格。各科目每类试题每小题得分均在试卷中规定。评分均按试卷及标准答案度和评分标准的规定执行。

《经济法基础》科目的考试时长为1.5小时,《初级会计实务》科目的考试时长为2小时,两个科目连续考试,时间不能混用。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

资料一:甲公司是一家成立于 90 年代初的手机制造商,目前为亚太地区的多个国家和地区的商业、政府、大型机构和个人提供服务。2010 年到 201 1 年,受金融危机的影响,甲公司将其国外市场的业务缩小,进而转向中国市场,为稳固在中国市场的份额,甲公司对市场的现状进行了分析:(1)目前中国的手机市场竞争激烈,苹果、三星、小米、联想等品牌手机都在争抢这个市场;(2)除此之外,中国新兴的本土品牌手机异军突起,都想分一杯羹;(3)现在的手机行业,大屏智能手机日趋热销,尤其针对青年消费者,大屏智能手机更受欢迎。(4)由于在中国手机行业有着太多的手机品牌,因而顾客也有着众多的选择,有着较强的讨价还价能力。(5)为缓解低价格带来的压力,甲公司在选择原材料供应商方面也极尽苛刻,甲公司多选择与供应商长期合作的方式,在不同的生产地区与不同的供应商签订供应合同,不存在对某一供应商绝对的依赖,且能够控制其价格。

以往商用手机只是甲公司手机业务中的一部分,2011 年甲公司借助其在手机业务中的龙头地位优势加强了在商用手机市场领域中的开发,拟设计 4G 终端功能,通过与移动通信商的通力合作,引进移动通信商新开发的 4G 功能软件,实现高速上网、视频通话、电视/视频、音乐、在线游戏、手机阅读、手机导航/路况/定位、家庭视频监控、家庭多媒体电话、远程医疗监控、移动医疗护理等功能,提升其现有商用手机的竞争地位。

资料二:甲公司于 2011 年 5 月 21 日发行了 100 万份面值为 200 元、年利率 1.75%,并于 2018年 5 月 21 日到期的可转换公司债券。债券持有人可选择在 2011 年 8 月 21 日至债券到期日内任何时间,按 20 元的初始转股价(在若干情况下可予以调整)转换成该公司股票。该可转换公司债券还设置了赎回条款和回售条款,即股票在连续 30 个交易日内的收市价均最少为每个交易日所适用的转股价的 130%,甲公司可以选择以相等于债券本金金额 100%的赎回价,连同任何应计利息,赎回全部或部分债券;根据回售条款,2016 年 5 月 21 日可转换公司债券持有人有权将可转换公司债券以面值 130%的价格回售给发行公司。截止到 2015 年 6 月 30 日,该日每股价格达到 27 元。

要求:根据资料一和资料二,分别回答以下问题:

以往商用手机只是甲公司手机业务中的一部分,2011 年甲公司借助其在手机业务中的龙头地位优势加强了在商用手机市场领域中的开发,拟设计 4G 终端功能,通过与移动通信商的通力合作,引进移动通信商新开发的 4G 功能软件,实现高速上网、视频通话、电视/视频、音乐、在线游戏、手机阅读、手机导航/路况/定位、家庭视频监控、家庭多媒体电话、远程医疗监控、移动医疗护理等功能,提升其现有商用手机的竞争地位。

资料二:甲公司于 2011 年 5 月 21 日发行了 100 万份面值为 200 元、年利率 1.75%,并于 2018年 5 月 21 日到期的可转换公司债券。债券持有人可选择在 2011 年 8 月 21 日至债券到期日内任何时间,按 20 元的初始转股价(在若干情况下可予以调整)转换成该公司股票。该可转换公司债券还设置了赎回条款和回售条款,即股票在连续 30 个交易日内的收市价均最少为每个交易日所适用的转股价的 130%,甲公司可以选择以相等于债券本金金额 100%的赎回价,连同任何应计利息,赎回全部或部分债券;根据回售条款,2016 年 5 月 21 日可转换公司债券持有人有权将可转换公司债券以面值 130%的价格回售给发行公司。截止到 2015 年 6 月 30 日,该日每股价格达到 27 元。

要求:根据资料一和资料二,分别回答以下问题:

根据资料二,分析发行可转换债券的作用是什么?

答案:

解析:

相对于发行其他类型证券融资,可转换债券对投资者的吸引力体现在两个方面:一是使投资者获得固定收益,二是为投资者提供转股选择权,使其拥有分享公司利润的机会。从公司融资角度分析,可转换债券发行有助于公司筹集资本,且因可转换债券票面利率一般低于普通债券票面利率,在转换为股票时公司无须支付额外的融资费用,从而有助于公司降低筹资成本。

甲单位是一家事业单位。乙单位是甲单位下属事业单位,丙公司是甲单位 20×8 年 3 月与其他单位共同出资设立的企业。20×9 年初,为了做好 20×8 年度决算编报工作,甲单位成立检查组对本单位 20×8 年度的预算执行、资产管理、收支处理及会计报表编制等进行了全面检查,并对以下事项提出异议:

预算执行

(1)甲单位将专项经费 50 万元作为开办费借给新设立的丙公司,截至检查日止,借款尚未收回。

(2)财政部门通过甲单位拨付乙单位一笔专项经费 200 万元,甲单位临时动用其中的 80

万元用于垫支本级办公经费,计划 20×9 年度预算批复后补付乙单位。

(3)甲单位按规定程序报经批准后,出售旧办公楼收取价款 1300 万元。甲单位将该笔款项直接划转基建账户,用于已批准立项的在建工程。

资产管理

(1)甲单位经单位领导集体讨论决定,并报主管部门批准,以本单位一栋办公楼为乙单位

的银行借款提供担保。目前尚无迹象表明,甲单位需要承担连带偿付责任。

(2)甲单位在资产盘点中,发现 30 台计算机已到规定报废期限,经本单位的计算机维护部门认定后,予以报废,并进行了核销处理。收支处理

(1)甲单位与乙单位约定,由乙单位每年向甲单位上缴款项 100 万元。20×8 年,甲单位

采取在乙单位报销办公经费的方式,抵免部分乙单位缴款。

(2)甲单位受主管部门委托承办了一次国际性研讨会,将主管部门拨付的会议经费及会议

的各项支出在往来帐中进行了会计处理。

(3)甲单位举办了三期培训班,委托某培训机构代为收取培训费、支付相关培训费用。甲

单位将培训净收入存放在该培训机构银行账户,计划 20×9 年直接用于本单位的专项课题研究。会计报表编制

(1)资产负债表中“事业基金”项目的年末余额比年初余额增加了 60 万元。经查,该 60

万元是由甲单位当年的事业结余 80 万元和经营结余—20 万元结转所形成。

(2)收入支出表中“其他收入”项目列示的金额为 30 万元。经查,该金额系甲单位接受某企业捐赠的一套价值为 30 万元的办公设备所确认的收入。

要求:

预算执行

(1)甲单位将专项经费 50 万元作为开办费借给新设立的丙公司,截至检查日止,借款尚未收回。

(2)财政部门通过甲单位拨付乙单位一笔专项经费 200 万元,甲单位临时动用其中的 80

万元用于垫支本级办公经费,计划 20×9 年度预算批复后补付乙单位。

(3)甲单位按规定程序报经批准后,出售旧办公楼收取价款 1300 万元。甲单位将该笔款项直接划转基建账户,用于已批准立项的在建工程。

资产管理

(1)甲单位经单位领导集体讨论决定,并报主管部门批准,以本单位一栋办公楼为乙单位

的银行借款提供担保。目前尚无迹象表明,甲单位需要承担连带偿付责任。

(2)甲单位在资产盘点中,发现 30 台计算机已到规定报废期限,经本单位的计算机维护部门认定后,予以报废,并进行了核销处理。收支处理

(1)甲单位与乙单位约定,由乙单位每年向甲单位上缴款项 100 万元。20×8 年,甲单位

采取在乙单位报销办公经费的方式,抵免部分乙单位缴款。

(2)甲单位受主管部门委托承办了一次国际性研讨会,将主管部门拨付的会议经费及会议

的各项支出在往来帐中进行了会计处理。

(3)甲单位举办了三期培训班,委托某培训机构代为收取培训费、支付相关培训费用。甲

单位将培训净收入存放在该培训机构银行账户,计划 20×9 年直接用于本单位的专项课题研究。会计报表编制

(1)资产负债表中“事业基金”项目的年末余额比年初余额增加了 60 万元。经查,该 60

万元是由甲单位当年的事业结余 80 万元和经营结余—20 万元结转所形成。

(2)收入支出表中“其他收入”项目列示的金额为 30 万元。经查,该金额系甲单位接受某企业捐赠的一套价值为 30 万元的办公设备所确认的收入。

要求:

假定你是甲单位检查组组长,请根据预算管理、资产管理和事业单位会计制度的相关规定,

指出上述事项中的不当之处,并给出正确的做法

指出上述事项中的不当之处,并给出正确的做法

答案:

解析:

1.预算执行

(1)甲单位将专项经费出借给丙公司的做法不正确。

或:甲单位不应挪用专项经费。

正确做法:甲单位应(尽快)收回借出资金。

或:专项经费应专款专用。

(2)甲单位动用乙单位专项经费垫支办公经费的做法不正确。

或:甲单位不应截留乙单位专项经费。

正确做法:甲单位应将专项经费全额(及时)拨付给乙单位。

或:专项经费应专款专用。

(3)甲单位将出售旧办公楼收取的款项直接划转基建账户的做法不正确。

正确做法:出售旧办公楼收取的款项应纳入“收支两条线”管理{或:应上缴财政;或:应计入“应缴财政专户款”}。

2.资产管理

(1)甲单位以办公楼提供担保的程序不符合国有资产管理的相关规定。

正确做法:事业单位以国有资产提供担保,须经主管部门审核,报同级财政部门审批。

(2)不当之处:甲单位计算机报废的程序不符合国有资产管理的相关规定。

正确做法:事业单位处置规定限额以上的资产,须经主管部门审核后报同级财政部门审批;处置规定限额以下的资产报主管部门审批,主管部门将审批结果报同级财政部门备案。或:甲单位报废计算机应报经同级财政部门审核、备案后再进行财务处理。

3、收支处理

(1)甲单位通过在乙单位报销办公费的方式抵减应收乙单位缴款的做法不正确。

正确做法:甲单位应全额收取应收乙单位缴款,在本单位列支办公经费。

(2)甲单位通过往来帐核算会议经费收支的做法不正确。

正确做法:甲单位应将主管部门拨付的会议经费确认为收入,将会议的实际开支确认为支出。

(3)甲单位将培训净收入存放在培训机构银行账户中的做法不正确。

正确做法:甲单位应将培训净收入纳入本单位帐内核算。

或:单位发生的经济业务事项应当在依法设置的会计账簿上统一登记、核算。

4、会计报表编制

(1)“事业基金”项目的列示不正确。

或:事业基金增加 60 万元不正确。

正确做法:甲单位出现经营亏损,经营结余—20 万元不应结转。

或:将结转到事业单位基金的—20 万元经营结余冲回。

或:事业基金应增加 80 万元。

(2)“其他收入”项目的列示不正确。

或:其他收入增加 30 万元不正确。

或:接受捐赠的固定资产 30 万元不应计入“其他收入”。

正确做法:事业单位接受固定资产捐赠,应增加固定资产和固定基金。

(1)甲单位将专项经费出借给丙公司的做法不正确。

或:甲单位不应挪用专项经费。

正确做法:甲单位应(尽快)收回借出资金。

或:专项经费应专款专用。

(2)甲单位动用乙单位专项经费垫支办公经费的做法不正确。

或:甲单位不应截留乙单位专项经费。

正确做法:甲单位应将专项经费全额(及时)拨付给乙单位。

或:专项经费应专款专用。

(3)甲单位将出售旧办公楼收取的款项直接划转基建账户的做法不正确。

正确做法:出售旧办公楼收取的款项应纳入“收支两条线”管理{或:应上缴财政;或:应计入“应缴财政专户款”}。

2.资产管理

(1)甲单位以办公楼提供担保的程序不符合国有资产管理的相关规定。

正确做法:事业单位以国有资产提供担保,须经主管部门审核,报同级财政部门审批。

(2)不当之处:甲单位计算机报废的程序不符合国有资产管理的相关规定。

正确做法:事业单位处置规定限额以上的资产,须经主管部门审核后报同级财政部门审批;处置规定限额以下的资产报主管部门审批,主管部门将审批结果报同级财政部门备案。或:甲单位报废计算机应报经同级财政部门审核、备案后再进行财务处理。

3、收支处理

(1)甲单位通过在乙单位报销办公费的方式抵减应收乙单位缴款的做法不正确。

正确做法:甲单位应全额收取应收乙单位缴款,在本单位列支办公经费。

(2)甲单位通过往来帐核算会议经费收支的做法不正确。

正确做法:甲单位应将主管部门拨付的会议经费确认为收入,将会议的实际开支确认为支出。

(3)甲单位将培训净收入存放在培训机构银行账户中的做法不正确。

正确做法:甲单位应将培训净收入纳入本单位帐内核算。

或:单位发生的经济业务事项应当在依法设置的会计账簿上统一登记、核算。

4、会计报表编制

(1)“事业基金”项目的列示不正确。

或:事业基金增加 60 万元不正确。

正确做法:甲单位出现经营亏损,经营结余—20 万元不应结转。

或:将结转到事业单位基金的—20 万元经营结余冲回。

或:事业基金应增加 80 万元。

(2)“其他收入”项目的列示不正确。

或:其他收入增加 30 万元不正确。

或:接受捐赠的固定资产 30 万元不应计入“其他收入”。

正确做法:事业单位接受固定资产捐赠,应增加固定资产和固定基金。

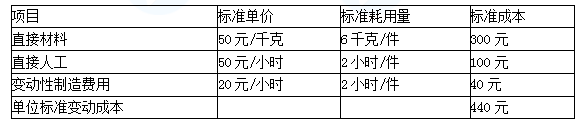

某标准成本中心采用标准成本核算产品成本。本月生产产品4000件,领用原材料25000千克,实际单价每千克55元;耗用实际工时8900小时,支付工资453900元;实际发生变动制造费用195800元;实际发生固定制造费用142400元,固定制造费用的预算数每月120000元。标准成本资料如表:

要求:(1)计算该标准成本中心的成本总差异。

(2)计算直接材料的价格差异和数量差异并指出形成原因。

(3)计算直接人工的工资率差异和效率差异并指出形成原因。

(4)计算变动制造的耗费差异和效率差异并指出形成原因。

(5)计算固定制造费用差异。

要求:(1)计算该标准成本中心的成本总差异。

(2)计算直接材料的价格差异和数量差异并指出形成原因。

(3)计算直接人工的工资率差异和效率差异并指出形成原因。

(4)计算变动制造的耗费差异和效率差异并指出形成原因。

(5)计算固定制造费用差异。

答案:

解析:

(1)实际成本

=55×25000+453900+195800+142400=2167100(元)

标准成本=440×4000+120000=1880000(元)

成本差异=2167100-1880000=287100(元)

(2)直接材料成本差异

①直接材料价格差异=(55-50)×25000=125000(元)

②直接材料数量差异=(25000-4000×6)×50=50000(元)

形成原因:材料价格差异是在采购过程中形成的,应由采购部门解释,如供应商价格变动、未按照经济订货量订货、不必要的快速运输方式、紧急订货等原因;材料数量差异是耗用过程中形成的,应该由生产部门负责,如操作失误造成废品废料增加、操作技术改进等原因。

(3)直接人工成本差异

①直接人工工资率差异

=(453900/8900-50)×8900=8900(元)

②直接人工效率差异

=(8900-4000×2)×50=45000(元)

形成原因:直接人工工资率差异由劳动人事部门负责,如加班或使用临时工、出勤率变化、工资率调整等原因;直接人工效率差异由生产部门负责,如工作环境、工人经验、劳动情绪、作业计划等原因。

(4)变动制造费用差异

①变动制造费用耗费差异

=(195800/8900-20)×8900=17800(元)

②变动制造费用效率差异

=(8900-4000×2)×20=18000(元)

形成原因:变动制造费用的耗费差异一般由生产部门负责,即生产部门有责任将变动制造费用控制在弹性预算范围之内;变动制造费用的效率差异与直接人工效率差异一样,均为生产部门负责。

(5)固定制造费用差异

=142400-120000=22400(元)

=55×25000+453900+195800+142400=2167100(元)

标准成本=440×4000+120000=1880000(元)

成本差异=2167100-1880000=287100(元)

(2)直接材料成本差异

①直接材料价格差异=(55-50)×25000=125000(元)

②直接材料数量差异=(25000-4000×6)×50=50000(元)

形成原因:材料价格差异是在采购过程中形成的,应由采购部门解释,如供应商价格变动、未按照经济订货量订货、不必要的快速运输方式、紧急订货等原因;材料数量差异是耗用过程中形成的,应该由生产部门负责,如操作失误造成废品废料增加、操作技术改进等原因。

(3)直接人工成本差异

①直接人工工资率差异

=(453900/8900-50)×8900=8900(元)

②直接人工效率差异

=(8900-4000×2)×50=45000(元)

形成原因:直接人工工资率差异由劳动人事部门负责,如加班或使用临时工、出勤率变化、工资率调整等原因;直接人工效率差异由生产部门负责,如工作环境、工人经验、劳动情绪、作业计划等原因。

(4)变动制造费用差异

①变动制造费用耗费差异

=(195800/8900-20)×8900=17800(元)

②变动制造费用效率差异

=(8900-4000×2)×20=18000(元)

形成原因:变动制造费用的耗费差异一般由生产部门负责,即生产部门有责任将变动制造费用控制在弹性预算范围之内;变动制造费用的效率差异与直接人工效率差异一样,均为生产部门负责。

(5)固定制造费用差异

=142400-120000=22400(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-15

- 2021-12-18

- 2021-01-05

- 2021-12-19

- 2021-03-17

- 2021-04-07

- 2021-04-24

- 2021-05-11

- 2021-01-15

- 2021-03-10

- 2021-10-18

- 2021-01-03

- 2021-02-14

- 2021-04-03

- 2021-05-15

- 2021-12-28

- 2021-11-07

- 2021-05-05

- 2021-03-12

- 2021-02-19

- 2021-05-31

- 2021-06-08

- 2021-05-07

- 2021-03-16

- 2021-12-20

- 2021-12-25

- 2021-01-01

- 2021-02-02

- 2021-03-10

- 2021-12-25