高级会计师评审通过率是多少

发布时间:2021-03-17

高级会计师评审通过率是多少

最佳答案

高级会计师职称是很多会计人的共同梦想,高会考试内容涉及广泛,考试题量大,难度高,并且还有工作年限、经验,以及职称英语,职称计算机等多重限制,因此通过率不是很高,但是每年的高会报考人数却在逐年增多。高级会计师考试采取开卷考试形式,考试时长为3.5小时,采用笔答的答题方式。考试题型为高级会计实务案例分析题。高级会计考试试题内容覆盖广,出题思路灵活,虽为开卷考试,但无论从时间上还是命题形式上,都不可能直接从书上找到答案,因此需要考生平时复习时认真对待,熟记每一个知识点,熟读教材,在该做标记的地方做好标记。多练笔,为考试争取更多组织答案的时间,这样通过的可能会大大增加。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲、乙公司为国内主要的笔记本电脑生产商。甲公司规模较大,市场占有率和知名度较高。乙公司通过3年前改组后,转产笔记本电脑,规模较小,资金上存在一定问题,销售渠道不畅。但是,乙公司拥有一项生产笔记本电脑的关键技术,而且属于未来笔记本电脑的发展方向。甲公司财务状况良好,资金充足,是金融机构比较信赖的企业,管理层的战略目标是将甲公司发展成为行业的主导企业,在市场份额和技术上取得绝对优势地位。2018年12月,甲公司开始积极筹备并购乙公司。

(1)乙公司最近3年每年税后利润分别为3000万元、3200万元和4000万元,其中4000万元税后利润中包含了处置长期闲置的生产设备的税前收益为1100万元。乙公司的所得税税率为25%,与乙公司有高度可比性的另一家笔记本电脑生产商的市盈率指标为20。

(2)甲公司欲以6亿元的价格收购乙公司100%的股权。甲公司的估计价值为12亿元,甲公司收购乙公司后,预计新公司的价值将达到19亿元。甲公司预计除收购价款外,还要支付收购审计费用等中介费用0.45亿元。

要求:

1.从行业相关性角度,判断甲公司并购乙公司的类型,并说明理由。

2.从经营协同效应的角度,指出甲公司并购乙公司的并购动机。

3.以市盈率为乘数,以近三年税后利润平均值为依据,运用可比企业分析法评估乙公司的价值,计算并购收益和并购净收益并作出并购决策。

(1)乙公司最近3年每年税后利润分别为3000万元、3200万元和4000万元,其中4000万元税后利润中包含了处置长期闲置的生产设备的税前收益为1100万元。乙公司的所得税税率为25%,与乙公司有高度可比性的另一家笔记本电脑生产商的市盈率指标为20。

(2)甲公司欲以6亿元的价格收购乙公司100%的股权。甲公司的估计价值为12亿元,甲公司收购乙公司后,预计新公司的价值将达到19亿元。甲公司预计除收购价款外,还要支付收购审计费用等中介费用0.45亿元。

要求:

1.从行业相关性角度,判断甲公司并购乙公司的类型,并说明理由。

2.从经营协同效应的角度,指出甲公司并购乙公司的并购动机。

3.以市盈率为乘数,以近三年税后利润平均值为依据,运用可比企业分析法评估乙公司的价值,计算并购收益和并购净收益并作出并购决策。

答案:

解析:

1.该并购属于横向并购。

理由:双方均为笔记本电脑生产商,处于同一行业,属于横向并购。

2.并购动机:规模经济;获取市场力或垄断权;资源互补。

3.调整后的平均税后利润=[3000+3200+4000-1100×(1-25%)]/3=3125(万元)

乙公司的价值=3125×20=62500(万元)

并购收益=19-(12+6.25)=0.75(亿元)

并购溢价=6-6.25=-0.25(亿元)

并购净收益=0.75+0.25-0.45=0.55(亿元)

甲公司并购乙公司后能够产生0.55亿元的并购净收益,从财务管理角度分析,此项并购交易是可行的。

理由:双方均为笔记本电脑生产商,处于同一行业,属于横向并购。

2.并购动机:规模经济;获取市场力或垄断权;资源互补。

3.调整后的平均税后利润=[3000+3200+4000-1100×(1-25%)]/3=3125(万元)

乙公司的价值=3125×20=62500(万元)

并购收益=19-(12+6.25)=0.75(亿元)

并购溢价=6-6.25=-0.25(亿元)

并购净收益=0.75+0.25-0.45=0.55(亿元)

甲公司并购乙公司后能够产生0.55亿元的并购净收益,从财务管理角度分析,此项并购交易是可行的。

甲公司是一家在上海证券交易所上市的大型国有集团公司,主要从事M产品的生产与销售,系国内同行业中的龙头企业。2019年初,甲公司召开经营与财务工作专题会议。部分参会人员发言要点摘录如下:

财务部经理:公司业务在2017年经历了快速发展,营业收入同比增长38%。但是债务规模也随之大幅攀升,2017年末资产负债率高达85%,显示出财务风险重大。2018年,公司努力优化资本结构,主要做了以下工作:①适度压缩债务规模,提高留存收益比例;②综合采用吸收直接投资、引入战略投资者和非公开定向增发等方式进行权益融资(增发定价基准日前20个交易日公司股票均价为每股17元;增发前公司总股本数量为25亿股);③严格控制赊销条件,强化应收账款催收力度,大幅度改善应收账款周转率;④严格控制并购事项,慎重进入核心能力之外的业务领域。2018年末,公司资产负债率同比下降了10个百分点,为充分利用现有资源、实现财务业绩和资产规模稳定增长奠定了基础。2019年,公司应当根据自身经营状况确定与之匹配的发展速度。

……

要求:

根据上述资料,从资本筹措与使用特征的角度,判断财务经理发言所体现的公司财务战略具体类型,并说明理由。

财务部经理:公司业务在2017年经历了快速发展,营业收入同比增长38%。但是债务规模也随之大幅攀升,2017年末资产负债率高达85%,显示出财务风险重大。2018年,公司努力优化资本结构,主要做了以下工作:①适度压缩债务规模,提高留存收益比例;②综合采用吸收直接投资、引入战略投资者和非公开定向增发等方式进行权益融资(增发定价基准日前20个交易日公司股票均价为每股17元;增发前公司总股本数量为25亿股);③严格控制赊销条件,强化应收账款催收力度,大幅度改善应收账款周转率;④严格控制并购事项,慎重进入核心能力之外的业务领域。2018年末,公司资产负债率同比下降了10个百分点,为充分利用现有资源、实现财务业绩和资产规模稳定增长奠定了基础。2019年,公司应当根据自身经营状况确定与之匹配的发展速度。

……

要求:

根据上述资料,从资本筹措与使用特征的角度,判断财务经理发言所体现的公司财务战略具体类型,并说明理由。

答案:

解析:

稳健性战略。

理由:适度压缩了债务融资规模,提高留存收益比例;严格控制并购事项及慎重进入核心能力之外的业务;充分利用现有资源,实现财务业绩和资产规模稳定增长。

理由:适度压缩了债务融资规模,提高留存收益比例;严格控制并购事项及慎重进入核心能力之外的业务;充分利用现有资源,实现财务业绩和资产规模稳定增长。

某人拟开设一个彩扩店,通过调查研究提出以下方案:

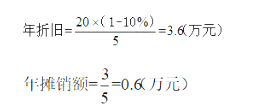

(1)设备投资:冲扩设备购价20万元,预计可使用5年,使用直线法折旧,残值率为10%;计划在2016年元月1日购进并立即投入使用。

(2)门店装修:装修费用预计3万元,在装修完工的2016年元月1日支付。

(3)收入和成本预计:预计2016年元月1日开业,前6个月每月收入3万元(已扣除营业税,下同),以后每月收入4万元;耗用相纸和冲扩液等成本为收入的60%;人工费、水电费和房租等费用每月0.8万元(不含设备折旧、装修费摊销)。

(4)营运资金:开业时垫付2万元。

(5)所得税率为40%。

(6)业主要求的投资报酬率最低为10%。

要求:(1)计算现金净流量;

(2)用净现值法评价该项目经济上是否可行。

(1)设备投资:冲扩设备购价20万元,预计可使用5年,使用直线法折旧,残值率为10%;计划在2016年元月1日购进并立即投入使用。

(2)门店装修:装修费用预计3万元,在装修完工的2016年元月1日支付。

(3)收入和成本预计:预计2016年元月1日开业,前6个月每月收入3万元(已扣除营业税,下同),以后每月收入4万元;耗用相纸和冲扩液等成本为收入的60%;人工费、水电费和房租等费用每月0.8万元(不含设备折旧、装修费摊销)。

(4)营运资金:开业时垫付2万元。

(5)所得税率为40%。

(6)业主要求的投资报酬率最低为10%。

要求:(1)计算现金净流量;

(2)用净现值法评价该项目经济上是否可行。

答案:

解析:

第一年净利润=(3×6+4×6-42×60%-0.8×12-3.6-0.6)×(1-40%)=1.8(万元)

第2-5年净利润=(4×12-48×60%-0.8×12-3.6-0.6)×(1-40%)=3.24(万元)

NPV=-25+6×(P/F,10%,1)+7.44×[(P/A,10%,4)-(P/A,10%,1)]+11.44×(P/F,10%,5)

=4.37(万元)

该项目净现值大于零,具有可行性。

第一年净利润=(3×6+4×6-42×60%-0.8×12-3.6-0.6)×(1-40%)=1.8(万元)

第2-5年净利润=(4×12-48×60%-0.8×12-3.6-0.6)×(1-40%)=3.24(万元)

NPV=-25+6×(P/F,10%,1)+7.44×[(P/A,10%,4)-(P/A,10%,1)]+11.44×(P/F,10%,5)

=4.37(万元)

该项目净现值大于零,具有可行性。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-19

- 2021-03-11

- 2021-03-21

- 2021-02-23

- 2021-12-20

- 2021-11-04

- 2021-12-26

- 2021-03-24

- 2021-01-27

- 2021-12-26

- 2021-03-12

- 2021-12-24

- 2021-09-29

- 2021-10-23

- 2021-05-14

- 2021-03-12

- 2021-12-29

- 2021-12-15

- 2021-04-18

- 2021-05-13

- 2021-12-19

- 2021-03-12

- 2021-01-30

- 2021-04-19

- 2021-03-10

- 2021-03-11

- 2021-05-18

- 2021-03-31

- 2021-05-29

- 2021-12-26