我是在海口工作的上班族,想了解海南省高级会计师...

发布时间:2021-12-18

我是在海口工作的上班族,想了解海南省高级会计师的条件

最佳答案

有很多会计考生们面对高会时,都会有一个问题:“拿下高级会计师 真的很难吗?”。

很多人说高级会计师考试很难,其实是由于高级会计师本身含金量太高,而高会报考条件要求比较高,大多数人都卡在的条件上,而满足报名条件后,整体难度并不很高,网校整理了已经备考或正在准备的考生们对考试过程中认为有难度的内容,并帮助大家整理了应对难点的对策,希望对大家有所帮助。

其实呢,高会并没有大家想象的那么难,难的地方就在这几处了:

1、 高级会计实务考试

《高级会计实务》考试题型为案例分析题,共有9道,必答题7道,选答题2道(二选一),考试题特点主要偏于理解、应用、判断。2020高会报考常见问题解答>>

学习时先将各章分好类,按每类知识进行学习,确保把每年必考的题目拿到分,严格按照网校老师讲授的答题方法,先看清楚问题要求,再看问题。且要注意平时一定要动笔写,多做题,动笔把思路写下来,这样形成一定的思维习惯,考试的时候会思路清晰,手到擒来。

另外,要注意练习无纸化系统,别因为客观因素,导致答不好题!

2、 高会评审

在高会评审中,专家团比较关心学历、申报单位的规模大小、刊登的文章/论文、工作业绩、资格证书等,每个都漂亮自然最好,我们不能做到所有履历都完美,但我们要在实事求是的基础上进行一番“润色”,做到更好才能打动评委的眼球。

高会评审需要的材料一定要提前准备,涉及到的材料比较多,依次整理好,到评审的时间才没那么慌张!2019高级会计师评审时间及政策>>

3、 发表论文

必须紧密结合取得中级职称以后,所从事的会计管理工作及专业特点,由本人独立撰写,必须是工作研究类的论文,要紧密稽核实际工作论点正确,论据充分,对本专业的理论问题和发展趋势有独到见解。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

有关资料如下:

1.并购及融资预案

(1)并购计划

B 公司全部股份 l 亿股均为流通股。A 公司预计在 2005 年一季度以平均每股 l2 元的价格收购 B 公司全部股份,另支付律师费、顾问费等并购费用 0.2 亿元,B 公司被并购后将成为 A 公司的全资子公司。A 公司预计 2005 年需要再投资 7.8 亿元对其设备进行改造,2007 年底完成。

(2)融资计划

A 公司并购及并购后所需投资总额为 20 亿元,有甲、乙、丙三个融资方案:

甲方案:向银行借入 20 亿元贷款,年利率 5%,贷款期限为 1 年,贷款期满后可根据情况申请贷款展期。

乙方案:按照每股 5 元价格配发普通股 4 亿股,筹集 20 亿元。

丙方案:按照面值发行 3 年期可转换公司债券 20 亿元(共 200 万张,每张面值 1000 元),票面利率为 2.5%,每年年末付息。预计在 2008 年初按照每张债券转换为 200 股的比例全部转换为 A 公司的普通股。

2.其他相关资料

(1)B 公司在 2002 年、2003 年和 2004 年的净利润分别为 l.4 亿元、1.6 亿元和 0.6 亿元。其中 2003 年净利润中包括处置闲置设备的净收益 0.6 亿元。B 公司所在行业比较合理的市盈率指标为 11.经评估确认,A 公司并购 B 公司后的公司总价值将达 55 亿元。并购 B 公司前,A 公司价值为 40 亿元,发行在外的普通股股数为 6 亿股。

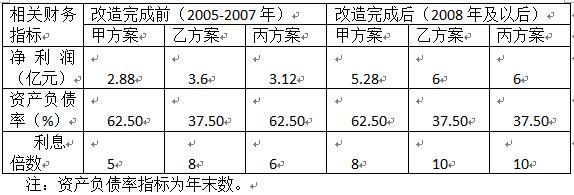

(2)A 公司并购 B 公司后各年相关财务指标预测值如下:

(3)贷款银行要求 A 公司并购 B 公司后,A 公司必须满足资产负债率≤65%、利息倍数≥5.5的条件。

(4)在 A 公司特别股东大会上,绝大多数股东支持并购 B 公司,但要求管理层从财务分析角度对并购的合理性进行论证,确保并购后 A 公司每股收益不低于 0.45 元。

要求:

(1)甲、乙、丙三个融资方案在改造完成前(2005~2007 年)各年的每股收益(元);

(2)甲、乙、丙三个融资方案在改造完成后(2008 年及以后)的每股收益(元)。

甲方案:2.88/6=0.48(元)

乙方案:3.60/(6+4)=0.36(元)

丙方案:3.12/6=0.52(元)

(2)改造完成后各年(2008 年及以后)的每股收益

甲方案:5.28/6=0.88(元)

乙方案:6/(6+4)=0.6(元)

丙方案:6/(6+4)=0.6(元)

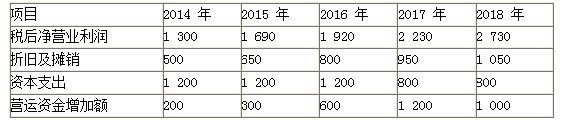

A公司聘请资产评估机构对B公司进行估值。资产评估机构以2014~2018年为预测期,对B公司的财务预测数据如表。

假定从2019年起,B公司自由现金流量以5%的年复利增长率固定增长。

资产评估机构确定的公司估值基准日为2013年12月31日,在该基准日,B公司负债/权益(D/E)是0.55。假定无风险报酬率为3.55%,市场风险溢价为6.97%。选取同行业4家上市公司剔除财务杠杆的β系数,其平均值为1.28。目前5年以上贷款的税前债务成本为6.55%。

要求:1.计算B公司预测期各年自由现金流量。

要求:2.计算加权平均资本成本。

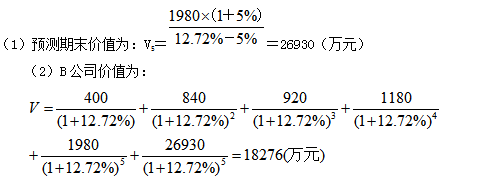

要求:3.计算B公司预测期末价值和公司价值。

2. β=1.28×[1+(1-15%)×0.55]=1.88

re=3.55%+1.88×6.97%=16.65%

rd=6.55%×(1-15%)=5.57%

3.

1.财务部经理张先生坦陈绩效考核拟主要采用财务指标来评价一年的公司财务状况和经营成果,来决定各部门各条线的工作业绩和绩效报酬。而其他部门的同志则纷纷提出异议。其中,技术部王女士认为财务指标不好,副作用很大,她列举了可能出现人为控制同定资产折旧、无形资产摊销、收入确认、表外融资等乱象;投资部汪先生认为如果年度绩效和短期利润挂钩,有些领导在决策时会倾向短期获利,而非股东价值的长期增长,这可能会缩减或推迟研发支出、培训支出、内部控制支出等;质量技术部冯经理认为,财务指标不能揭示出经营问题的动因,例如,收入中心的收入目标没有实现,是产品质量使客户流失,还是配送不及时使订单减少?而且,财务指标只告诉你做得怎么样,但没有告诉你如何提高;公司管理部胡经理认为前台接待人员、客户代表、售后服务人员等,对于客户的开发、维护,以及客户满意度、忠诚度的提升十分重要。客户满意度、忠诚度的提升会带来收入的增加。但是,采用收益或投资报酬率指标难以计量前台接待人员、客户代表和售后服务人员的绩效。

2.经过反复讨论并学习《中央企业综合绩效评价实施细则》,大家形成了比较一致的结论,

即采取基本指标与修正指标相结合的思路,并一致认为基本指标是评价企业绩效的核心指标,用以产生企业绩效评价的初步结果,而修正指标是企业绩效评价指标体系中的辅助指标,用以对基本指标评价形成的初步评价结果进行修正,以产生较为全面的企业绩效评价基本结果。全面整理各方意见后,大家列举了通过净资产收益率、总资产报酬率、销售(营业)利润率、盈余现金保障倍数、成本费用利润率、资本收益率等来评价企业盈利能力状况;通过总资产周转率、应收账款周转率、不良资产比率、流动资产周转率、资产现金回收率来评价企业资产质量状况;通过资产负债率、已获利息倍数、速动比率、现金流动负债比率、带息负债比率、或有负债比率来评价企业债务风险状况;通过销售(营业)增长率、资本保值增值率、销售(营业)利润增长率、总资产增长率、技术投入比率来评价企业经营增长状况。

要求:

其缺陷显而易见,主要包括:(1)存在通过盈余管理等人为操纵手段对财务报告进行粉饰的可能性。(2)存在短视现象。(3)财务指标是滞后指标或结果指标,不能揭示出经营问题的动因。(4)企业员工无法看到自己工作和财务结果之间的明确联系。

甲企业董事会于 2011 年初召开会议,决定调整企业组织结构。会上,董事李某建议,撤销三家分公司,设立装备制造部、工程部和营销部等部门,将三家分公司的相关工作并入上述职能部门。董事罗某认为,李某的方案与企业的发展战略和当前的业务规模不相适应,建议企业分别设立装备制造公司、工程公司和营销公司三家子公司,将三家分公司的相关工作分拆并入各子公司,赋予各子公司较大的决策自主权,甲企业分别设立专业事业部对不同子公司进行管理。

甲企业董事会决定,由战略规划部就企业组织结构调整问题作进一步研究并提出可行方案,

同时要求企业财务部根据董事李某和罗某的方案,分别测算其对企业财务业绩的影响。

财务部预计 2011 年有关财务数据如下:

金额单位:亿元

假定企业所得税税率为 25%,不考虑其他因素。

要求:

-2.8=8.25 亿元(2 分)或:={{10+1.4*(1-25%)}/40-7%}*40= 8.25 亿元(2 分)

董事李某提出的组织结构调整方案下的经济增加值=15+1.2*(1-25%)-(20+20)*6%=15.9-2.4=13.5 亿元(2 分)或:={{15+1.2*(1-25%)}/40-6%}*40=13.5 亿元(2 分)

董事罗某提出的组织结构调整方案下的经济增加值=21+1*(1-25%)-(20+20)*5

%=21.75-2=19.75 亿元(2 分)或:={{21+1*(1-25%)}/40-5%}*40=19.75 亿元(2 分)

决策:由于董事罗某提出的组织结构调整方案下的经济增加值最大,甲企业应当选择董事罗

某提出的组织结构调整方案。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-13

- 2021-03-12

- 2021-01-28

- 2021-03-13

- 2021-03-11

- 2021-02-17

- 2021-01-03

- 2021-05-25

- 2021-09-20

- 2021-03-12

- 2021-04-28

- 2021-12-18

- 2021-04-04

- 2021-05-09

- 2021-12-18

- 2021-11-09

- 2021-12-19

- 2021-12-23

- 2021-12-28

- 2021-04-09

- 2021-12-20

- 2021-06-09

- 2021-03-04

- 2021-05-08

- 2021-02-19

- 2021-03-12

- 2021-12-19

- 2021-03-28

- 2021-02-03

- 2021-02-27