我是厦门的!我的目标是做个高级会计师,请问有什...

发布时间:2021-07-25

我是厦门的!我的目标是做个高级会计师,请问有什么条件?

最佳答案

您好,我的朋友也是厦门的,目前也是一位高级会计师。分享一下他的经验,希望帮助到您。高级会计师在学历和工作资历、外语、计算机技术、会计专业知识上,都有严格要求。高级会计师的基本职责是:负责草拟和解释、解答在一个地区、一个部门、一个系统或在全国施行的财务会计法规、制度、办法;组织和指导一个地区、一个部门、一个系统的经济核算和财务会计工作,培养中级以上会计人才。高级会计师的评定办法是:必须先参加全国统一的《高级会计师实务》考试。考试合格并符合下述相关要求后,由本人申请,单位推荐。经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议,并提出考核推荐材料,报省、自治区、直辖市财政部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准。高级会计师的任职条件,除必须拥护中国共产党的领导,热爱祖国,坚持四项基本原则,遵守和执行《中华人民共和国会计法》外,还要具备四个基本条件:1.较系统地掌握经济、财务会计理论和相关专业知识;2.具有较高的政策水平和丰富的财务会计工作经验,能担负一个地区、一个部门或一个系统的财务会计管理工作;3.取得博士学位,并担任会计师职务2-3年;或取得硕士学位、第二学士学位或研究生班结业证书,或大学本科毕业并担任会计师职务5年以上;4.较熟练地掌握一门外语。申请参加高级会计师资格考试的人员,须符合下列条件之一:1.《会计专业职务试行条例》规定的高级会计师专业职务任职资格评审条件,各地具体规定有所不同,请查阅当地的报考条件。2.经省级人事、财政部门批准的申报高级会计师专业职务任职资格评审的破格条件。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

该公司当年制造费用项目与金额如下表所示。

要求:

制造费用分配率=4032000/(400000+160000)=7.2

A 产品应负担的制造费用=400000*7.2=2880000(元)

B 产品应负担的制造费用=160000*7.2=1152000(元)

以上计算结果可编制产品成本计算法,如下表所示。

有关资料如下:

1.并购及融资预案

(1)并购计划

B 公司全部股份 l 亿股均为流通股。A 公司预计在 2005 年一季度以平均每股 l2 元的价格收购 B 公司全部股份,另支付律师费、顾问费等并购费用 0.2 亿元,B 公司被并购后将成为 A 公司的全资子公司。A 公司预计 2005 年需要再投资 7.8 亿元对其设备进行改造,2007 年底完成。

(2)融资计划

A 公司并购及并购后所需投资总额为 20 亿元,有甲、乙、丙三个融资方案:

甲方案:向银行借入 20 亿元贷款,年利率 5%,贷款期限为 1 年,贷款期满后可根据情况申请贷款展期。

乙方案:按照每股 5 元价格配发普通股 4 亿股,筹集 20 亿元。

丙方案:按照面值发行 3 年期可转换公司债券 20 亿元(共 200 万张,每张面值 1000 元),票面利率为 2.5%,每年年末付息。预计在 2008 年初按照每张债券转换为 200 股的比例全部转换为 A 公司的普通股。

2.其他相关资料

(1)B 公司在 2002 年、2003 年和 2004 年的净利润分别为 l.4 亿元、1.6 亿元和 0.6 亿元。其中 2003 年净利润中包括处置闲置设备的净收益 0.6 亿元。B 公司所在行业比较合理的市盈率指标为 11.经评估确认,A 公司并购 B 公司后的公司总价值将达 55 亿元。并购 B 公司前,A 公司价值为 40 亿元,发行在外的普通股股数为 6 亿股。

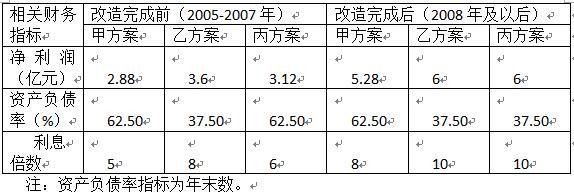

(2)A 公司并购 B 公司后各年相关财务指标预测值如下:

(3)贷款银行要求 A 公司并购 B 公司后,A 公司必须满足资产负债率≤65%、利息倍数≥5.5的条件。

(4)在 A 公司特别股东大会上,绝大多数股东支持并购 B 公司,但要求管理层从财务分析角度对并购的合理性进行论证,确保并购后 A 公司每股收益不低于 0.45 元。

要求:

乙方案能满足银行要求,但不能满足股东要求;

丙方案能同时满足银行和股东要求,故可接受丙方案。

要求:请判断上述处理是否正确,并说明理由。

理由:基本支出预算执行中发生的非财政补助收入超收部分,原则上不再安排当年的基本支出,可报同级财政部门批准后安排项目支出或结转下年使用。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-03

- 2021-03-02

- 2021-05-20

- 2021-05-15

- 2021-02-17

- 2021-02-12

- 2021-12-25

- 2021-12-20

- 2021-03-12

- 2021-04-21

- 2021-01-11

- 2021-03-28

- 2021-12-19

- 2021-03-12

- 2021-03-02

- 2021-06-18

- 2021-12-18

- 2021-03-20

- 2021-12-20

- 2021-06-24

- 2021-01-05

- 2021-05-01

- 2021-12-18

- 2021-12-27

- 2021-05-06

- 2021-03-02

- 2021-12-30

- 2021-12-30

- 2021-12-25

- 2021-03-10