我是一所普通专科学校毕业的会计专业的,目前已经...

发布时间:2021-12-15

我是一所普通专科学校毕业的会计专业的,目前已经从事会计工作10年了,想问问高级会计师和注册会计师哪个更难考?

最佳答案

高级会计师是会计行业的高级专业技术职称,注册会计师是一种执业资格,参加全国统一考试获得全科合格证书即可注册成为中国注册会计师协会会员,分为会计师事务所执业会员和非执业会员。前者偏重会计、后者主要是审计。资深cpa往往是高级会计师,而拥有丰富会计实际工作经验的高级会计师并不一定拥有cpa资格,除非在会计师事务所执业需要,多是大型企业、政府部门高级管理人员,在参加注册会计师考试时可以申请免试相关专业课程一门。 因此,从理论性,全面性说,注册会计师要比高级会计师难很多; 从实务性,或者资历性看,要考高级会计师,至少要大学本科毕业,从事会计工作满了10年,所以,这些人的社会阅历,会计实务经验整体要比注会队伍是更强的,所以,高会与注会二者各有各的长处,不宜并在一起考虑。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

M公司是一家中央企业控制的子公司,2019年根据国资委发布的《中央企业负责人经营绩效考核实施方案》及《中央企业负责人经济增加值考核实施方案》,引入经济增加值指标进行绩效考核。经过审计后的基本财务数据为:税前利润为1000万元,利息费用为60万元,研发支出资本化金额为600万元,研发支出的资本化金额摊销为50万元。平均所有者权益为5000万元,长期借款为1400万元,应付债券为1600万元,短期借款为160万元,平均在建工程为2000万元。企业的平均资本成本率为14.95%,所得税税率为25%。

假设不考虑其他事项。

要求:

1.计算M公司的经济增加值。

2.简述实施经济增加值绩效评价的效果。

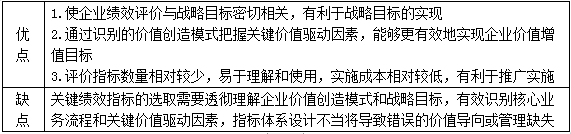

3.简述采用关键绩效指标法(KPI法)进行绩效评价的优缺点。

假设不考虑其他事项。

要求:

1.计算M公司的经济增加值。

2.简述实施经济增加值绩效评价的效果。

3.简述采用关键绩效指标法(KPI法)进行绩效评价的优缺点。

答案:

解析:

1.M公司的税后净营业利润=1000×(1-25%)+(60+600-50)×(1-25%)=1207.5(万元)

M公司调整后资本=5000+1400+1600+160-2000=6160(万元)

M公司经济增加值=1207.5-6160×14.95%=286.58(万元)

2.运用经济增加值进行绩效评价的效果:(1)提高企业资金的使用效率。(2)优化企业资本结构。(3)激励经营管理者,实现股东财富的保值增值。(4)引导企业做大做强主业,优化资源配置。

3.关键绩效指标法的优缺点

M公司调整后资本=5000+1400+1600+160-2000=6160(万元)

M公司经济增加值=1207.5-6160×14.95%=286.58(万元)

2.运用经济增加值进行绩效评价的效果:(1)提高企业资金的使用效率。(2)优化企业资本结构。(3)激励经营管理者,实现股东财富的保值增值。(4)引导企业做大做强主业,优化资源配置。

3.关键绩效指标法的优缺点

董事会对内部控制的建立健全和有效实施负责,对内部控制建设中的重大问题作出决策。经理层负责组织领导公司内部控制的日常运行,确定公司最大风险承受度,并对职能部门和业务单元实施内部控制体系进行指导。公司设置内部控制专职机构,负责制定内部控制手册并经批准后组织落实。

答案:

解析:

经理层确定公司最大风险承受度的表述不当。

理由:董事会确定公司最大风险承受度。

理由:董事会确定公司最大风险承受度。

A 公司是国内具有一定知名度的大型企业集团,近年来一直致力于品牌推广和规模扩张,

每年资产规模保持 20%以上的增幅。为了对各控股子公司进行有效的绩效评价,A 公司 2011 年主要的预算考核指标是以财务指标为主,并采用了基于价值的绩效评价方法。

以下为 A 公司下属的 M 控股子公司的相关

资料:

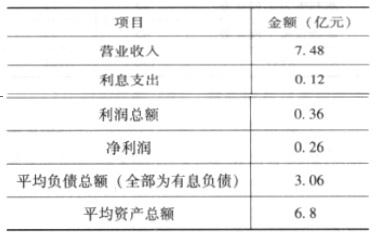

(1)2011 年 M 公司的相关财务数据如下:

(2)M 公司财务报表中“管理费用”项下的“研究与开发费”和当期确认为无形资产的研究开发支出共 0.8 亿元。

(3)加权平均资本成本率为 10%,适用的所得税税率为 25%。

不考虑其他因素。

要求:

每年资产规模保持 20%以上的增幅。为了对各控股子公司进行有效的绩效评价,A 公司 2011 年主要的预算考核指标是以财务指标为主,并采用了基于价值的绩效评价方法。

以下为 A 公司下属的 M 控股子公司的相关

资料:

(1)2011 年 M 公司的相关财务数据如下:

(2)M 公司财务报表中“管理费用”项下的“研究与开发费”和当期确认为无形资产的研究开发支出共 0.8 亿元。

(3)加权平均资本成本率为 10%,适用的所得税税率为 25%。

不考虑其他因素。

要求:

计算 M 公司 2011 年的下列财务指标:

①息税前利润;②营业净利率;③总资产周转率;④权益乘数;⑤净资产收益率。

①息税前利润;②营业净利率;③总资产周转率;④权益乘数;⑤净资产收益率。

答案:

解析:

①息税前利润=利润总额+利息=0.36+0.12=0.48(亿元)

②营业净利率=0.26/7.48=3.48%

③总资产周转率=7.48/6.8=1.1(次)

④权益乘数=6.8/(6.8-3.06)=1.82

⑤净资产收益率=0.26/(6.8-3.06)=6.95%

②营业净利率=0.26/7.48=3.48%

③总资产周转率=7.48/6.8=1.1(次)

④权益乘数=6.8/(6.8-3.06)=1.82

⑤净资产收益率=0.26/(6.8-3.06)=6.95%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-06-09

- 2021-05-13

- 2021-12-26

- 2021-03-25

- 2021-02-26

- 2021-05-20

- 2021-02-12

- 2021-11-09

- 2021-11-14

- 2021-12-19

- 2021-12-15

- 2021-01-02

- 2021-03-23

- 2021-04-16

- 2021-03-27

- 2021-01-27

- 2021-03-10

- 2021-04-16

- 2021-02-04

- 2021-04-08

- 2021-02-05

- 2021-03-11

- 2021-12-24

- 2021-02-19

- 2021-04-11

- 2021-06-08

- 2021-03-20

- 2021-03-14

- 2021-12-19

- 2021-12-19