单位对高级会计师职称评审意见

发布时间:2021-12-18

单位对高级会计师职称评审意见

最佳答案

以广西壮族自治区为例,正高级会计职称评审条件:

(一)有关学历资历、继续教育、工作经历、业绩成果、论文著作、破格申报等条件按照《评审条件》和《关于广西壮族自治区职称推荐评审认定办法(试行)》(桂人社发〔2017〕35号)的相关条款执行。

(二)根据自治区人社厅《关于调整我区职称外语和计算机应用能力考试有关要求的通知》(桂人社发〔2017〕4号),申报会计系列高级专业技术资格对职称外语和计算机应用能力考试不再作硬性要求。

但外语和计算机知识仍是专业技术人员学习和掌握先进知识和技术、开展对外学术技术交流和适应信息化建设的重要工具,各单位要继续鼓励专业技术人员根据专业技术需求,通过自学、辅导、考试等多种方式和手段,加强学习,注重实用性,更好的适应科技、经济和社会发展需要。

(三)参加2018年会计系列专业技术资格评审人员应参加“一带一路”倡议和学习“十九大”精神两门课程的学习并提供合格证明,以前年度的专业技术人员公需科目继续教育不要求提供;

根据《广西壮族自治区会计人员继续教育实施办法》(桂财会〔2014〕54号)的规定,申报人应完成2017年度会计人员继续教育并办理确认登记。

扩展资料:

正高级会计职称评审办法:

1、各单位(部门)应对本单位申报人员的申报情况和申报材料进行公示。公示完成后,如申报人申报情况或申报材料发生变更的,各单位应对变更情况进行补充公示。

2、各单位(部门)应认真按照评审程序审查、组织审议推荐,并在审议推荐前组织面试答辩,在审议答辩的基础上,确定并出具单位推荐意见。

3、对学历证书的审核要求。国有企事业单位申报人员提交的学历证书由其档案管理部门出具意见予以确认并加盖档案专用章;非公有制单位申报人员提交的学历证书由各级评审会负责审核认证;从国外、境外取得的学历(学位),申报人员应提供国家教育行政主管部门出具的学历认证材料。

4、各市县申报人的申报材料,经设区市会计系列职改办审核、设区市职改部门确认同意,由设区市职改部门统一汇总生成电子材料,报送自治区会计系列职改办;自治区直属单位申报人的申报材料,由主管部门直接报送自治区会计系列职改办。

5、正高级会计师专业技术资格评审采取评审和面试相结合的方式进行,面试时间不超过25分钟。

参考资料来源:

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据下述资料,逐项分析企业层面控制的设置是否恰当;若存在不当之处,请指出不当之处,并说明理由。

第一,关于组织架构控制。加强组织架构控制,科学设计内部机构,合理分配权责;规定企业的重大决策、重大事项、重要人事任免及大额资金支付业务等,应当按照规定的权限和程序实行集体决策审批或者联签制度。在极其特殊情况下,董事长有权改变集体决策意见。

『解析』关于组织架构控制。在极其特殊情况下,董事长有权改变集体决策意见的观点不恰当。

理由:任何个人不得单独进行决策或者擅自改变集体决策意见。

第二,关于发展战略控制。重视企业发展战略控制,在监事会下设战略委员会,战略委员会主席由独立董事担任;委员中应当有一定数量的独立董事,以保证委员会更具独立性和专业性。战略委员会对公司的现实情况和未来趋势进行综合分析和科学预测,并制定长远发展目标与战略规划。

第三,关于人力资源控制。优化人力资源整体布局,制定人力资源总体规划和能力框架体系,明确人力资源开发是保证员工素质的第一环节,实现人力资源的合理配置,全面提升企业核心竞争力;应当通过公开招聘、竞争上岗等多种方式选聘优秀人才,还要把选聘对象的价值取向和责任意识作为参考条件。

第四,关于社会责任控制。狠抓产品质量,发展循环经济、降低污染物排放,提高企业的社会责任意识,切实做到经济效益与社会效益、短期利益与长远利益、自身发展与社会发展相互协调,实现企业与员工、企业与社会、企业与环境的健康和谐发展。

第五,关于企业文化控制。倡导积极向上的企业文化,公司董事长应在企业文化建设中发挥主导和典范作用;应当促进文化建设在内部各层级的有效沟通,加强企业文化的宣传和贯彻,确保中层以上员工都能认真遵守。

理由:应当在董事会下设战略委员会,战略委员会主席应当由董事长担任。

关于人力资源控制。还要把选聘对象的价值取向和责任意识作为参考条件的观点不恰当。

理由:应重点关注选聘对象的价值取向和责任意识,而不是作为参考条件。

关于社会责任控制的有关设置观点恰当。

关于企业文化控制。

①公司董事长应在企业文化建设中发挥主导和典范作用的观点不恰当。理由:应当是公司董事、监事、经理和其他高级管理人员均应在企业文化建设中发挥主导和典范作用。

②加强企业文化的宣传和贯彻,确保中层以上员工都能认真遵守的观点不恰当。理由:应当确保全体员工共同遵守。

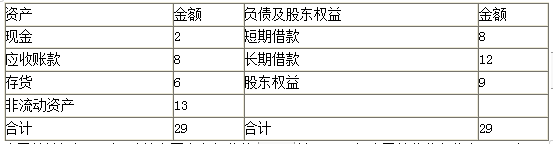

公司营销部门预测,随着中国汽车行业的未来增长,2019年公司营业收入将在2018年20亿元的基础上增长30%。财务部门认为,2019年公司销售净利率能够保持在10%的水平;公司营业收入规模增长不会要求新增非流动资产投资,但流动资产、短期借款将随着营业收入的增长而相应增长。公司计划2019年外部筹资额全部通过长期借款解决。

公司经理层将上述2019年度有关经营计划、财务预算和筹资规划提交董事会审议。

根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资回报。每年现金股利支付率应当维持在当年净利润80%的水平。为控制财务风险,公司拟定的资产负债率“红线”为70%。

假定不考虑其他有关因素。

要求:1.根据资料,按照销售百分比法分别计算A公司2019年为满足营业收入30%的增长所需要的流动资产增量和外部筹资额。

要求:2.结合(1)问的结果,判断外部筹资额全部通过长期借款筹集的筹资战略规划是否可行,并说明理由。

或:流动资产增量=(2+8+6)×30%=4.8(亿元)

外部筹资净额=4.8-8÷20×(20×30%)-20×(1+30%)×10%×(1-80%)=1.88(亿元)

2. 公司长期借款筹资战略规划不可行。

理由:如果公司外部筹资净额均通过长期借款满足,将会使资产负债率超过70%的红线。

[(8×(1+30%)+12+1.88 ]÷(29+4.8)=71.83%

要求:

1.期权将以现金净额结算,判断金融工具是权益工具还是金融负债,并说明理由。计算2016年1月31日甲公司应支付的现金。

2.期权以普通股净额结算,判断金融工具是权益工具还是金融负债,并说明理由。计算2016年1月31日甲公司向乙公司交付普通股的数量。

3.期权以现金换普通股方式结算,判断金融工具是权益工具还是金融负债,并说明理由。计算2016年1月31日甲公司向乙公司交付普通股的数量及收到的现金。

2016年1月31日,甲公司有义务向乙公司交付104000万元(104×1000),并从乙公司收取102000万元(102×1000),甲公司实际支付净额为2000万元。

2.属于金融负债。理由:甲公司以可变数量自身权益工具结算,属于金融负债。

2016年1月31日,甲公司向乙公司交付普通股的数量约为192307股(20000000/104)。

3.属于权益工具。理由:甲公司通过以固定数量的自身权益工具交换固定金额的现金进行结算,该衍生工具是权益工具。

甲公司向乙公司交付普通股的数量为1000万股,收到现金102000万元。

要求:在完全成本法和变动成本法下,对B产品是否停产进行决策。

营业利润=2000×6-(600+400+500)×6-3600=-600(万元)

该产品亏损,应当停产该产品。

(2)变动成本法

边际贡献=2000×6-(600+400+500)×6=3000(万元)

B 产品边际贡献大于零,且停产后其剩余生产能力无法转移,因此应继续生产。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-10

- 2021-02-01

- 2021-03-13

- 2021-12-20

- 2021-12-27

- 2021-10-13

- 2021-03-17

- 2021-02-11

- 2021-06-19

- 2021-05-31

- 2021-02-10

- 2021-05-18

- 2021-03-10

- 2021-12-18

- 2021-07-13

- 2021-12-18

- 2021-10-23

- 2021-04-27

- 2021-03-13

- 2021-02-28

- 2021-03-18

- 2021-04-07

- 2021-03-05

- 2021-01-31

- 2021-02-13

- 2021-10-28

- 2021-05-12

- 2021-02-18

- 2021-03-25

- 2021-12-19