高级会计师职称证书样本

发布时间:2021-12-18

高级会计师职称证书样本

最佳答案

一般是省人事厅印制。因为人事部门是职称主管部门,而不是行业主管部门。但中央企业所属单位的高级会计师职称证书由中央企业发放(无人事部门、财政部门红章或钢印,报财政部备案),比如中国航空工业第二集团公司负责评审并发放本集团内部各单位高级会计师职称证书,人事部和财政部承认。

但绝不会由财政部门印制高级会计师职称证书,会计师、高级会计师职称证书都不是财政部门印制的。

准确地说,证书一般由政府人事部门印制并加盖人事部门红印章,但照片上的钢印由财政部门压印,因为财政部门是会计工作主管部门,因此财政部门经办证书发放;另外,中央企业所属单位的高级会计师职称证书由中央企业发放(无人事部门、财政部门红章或钢印)。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

近年来,国内大健康产业风起云涌,面向医药产业的并购整合也成为众多企业巨头梦的必由之路。假如你现在是一位拟设立并购基金的财务总监,初步分析并掌握了基金投资方向和基金方案概要,也理解了基金投资策略。在此基础上,需要审议如下事项:

事项一,为完善基金治理结构,拟实行合伙人会议表决制,按照表决时各自持有的出资比例行使表决权,合伙人会议作出决议必须经代表三分之二以上表决权合伙人通过,但法律另有规定或本协议另有约定的除外。合伙人分为普通合伙人与有限合伙人两类,共同承担基金管理职责。普通合伙人的董事长担任投资决策委员会主任及投资决策委员会会议召集人。基金有限合伙人不参与投资决策委员会,但可列席会议,不享有表决权,对偏离政府政策导向的投资决策事项有权行使“一票否决权”。

事项二,在公司日常经营中,为防控投资风险,公司将决策和业务分离。其中,投资决策由

投委会做出,项目执行由投资部门完成。具体采取如下三个步骤进行风险防控:业务调查和决策分离、前台与后台共同完成投资文件、多道环节控制资金划拨。私募基金财产与私募基金管理人固有财产之间、不同私募基金财产之间、私募基金财产和其他财产之间要实行独立运作、合并核算。

事项三,一般企业为了投资私募股权基金,在投资协议签署和出资阶段,在相关部门和基金

管理层会签订投资协议,董事会和股东会审批,方可履行出资手续。如果是国有控股企业投资,出资前按规定报国资源共享管理部门备案批复。

事项四,私募基金管理人应建立健全相关机制,防范管理的各私募基金之间的利益输送和利

益冲突,公平对待管理的各私募基金,保护投资者利益。为了确保基金管理人与投资者的收益一致,基金管理人在投资者收回部分本金,并且实现一定的保底收益(门槛收益率)之后,才能分享收益分红。

要求:

事项一,为完善基金治理结构,拟实行合伙人会议表决制,按照表决时各自持有的出资比例行使表决权,合伙人会议作出决议必须经代表三分之二以上表决权合伙人通过,但法律另有规定或本协议另有约定的除外。合伙人分为普通合伙人与有限合伙人两类,共同承担基金管理职责。普通合伙人的董事长担任投资决策委员会主任及投资决策委员会会议召集人。基金有限合伙人不参与投资决策委员会,但可列席会议,不享有表决权,对偏离政府政策导向的投资决策事项有权行使“一票否决权”。

事项二,在公司日常经营中,为防控投资风险,公司将决策和业务分离。其中,投资决策由

投委会做出,项目执行由投资部门完成。具体采取如下三个步骤进行风险防控:业务调查和决策分离、前台与后台共同完成投资文件、多道环节控制资金划拨。私募基金财产与私募基金管理人固有财产之间、不同私募基金财产之间、私募基金财产和其他财产之间要实行独立运作、合并核算。

事项三,一般企业为了投资私募股权基金,在投资协议签署和出资阶段,在相关部门和基金

管理层会签订投资协议,董事会和股东会审批,方可履行出资手续。如果是国有控股企业投资,出资前按规定报国资源共享管理部门备案批复。

事项四,私募基金管理人应建立健全相关机制,防范管理的各私募基金之间的利益输送和利

益冲突,公平对待管理的各私募基金,保护投资者利益。为了确保基金管理人与投资者的收益一致,基金管理人在投资者收回部分本金,并且实现一定的保底收益(门槛收益率)之后,才能分享收益分红。

要求:

针对事项三,私募投资基金应当向合格投资者募集,并经过必要的程序,上述表述是不是符合私募基金的规范治理结构要求?如不符合,请指出其错误所在。

答案:

解析:

正确。

资料 1:H 是一家以钢铁生产和经销为核心业务的大型国有企业。2012 年,H 公司为了实现企业发展做大做强的目标,分别并购了 A 和 C 两家公司并实现了全资控股。A 公司是一家以金融业为主的商业银行,成立 8 年,已经上市,目前在当地具有较好的客户群体与经营网点;C 公司是一家煤炭生产企业,经探测该公司所拥有的采矿区具有很大的开采潜力,开采的煤矿不仅能够满足 H 公司的需要,还能够实现对外销售。经过以上资本运作,H 公司作为一家大型国有综合公司,继续利用旗下包括 A 和 C 两大子公司(其中 A 为上市公司,C 为非上市公司)实现规模扩张。

资料 2:2015 年,A 公司进行了以下相关事项:

A 上市公司于 2015 年 4 月 5 日取得 B 公司 20%的股份,成本为 2 亿元,当日 B 公司可辨认净资产公允价值总额为 8 亿元。投资后,A 公司对 B 公司生产经营决策具有重大影响。2015 年 A 公司确认对 B 公司投资收益 1600 万元,其他综合收益 400 万元;在此期间 B 公司未宣告现金股利或利润分配,不考虑税费的影响。已知 A 公司与 B 公司在投资前不存在任何关联关系。

假定 2016 年 1 月 2 日,A 公司以 6 亿元的价格进一步收购 B 公司 40%股份,购买日 B 公司可辨认净资产公允价值为 14 亿元。

资料 3:C 公司为实现借壳上市目的,选择 W 上市公司作为借壳对象,2015 年 6 月 30 日实现了对 W 公司的合并。W 上市公司目前除货币资金 1000 万元以外,仅剩余待处理的库存 2000 万元(公允价值与账面价值相等)和未收款项 6000 万元(公允价值与账面价值相等);此外公司还承担了4000 万元的债务。W 公司现有股本 4000 万股,W 公司选择对 C 公司定向增发 6000 万股股票换取 C公司现有 3000 万股的全部股份。已知 C 公司股权的公允价值为每股 40 元,W 公司股价为每股 20元;合并后新公司当年共实现合并利润 4000 万元,合并前 C 公司利润也为 4000 万元。

要求:

资料 2:2015 年,A 公司进行了以下相关事项:

A 上市公司于 2015 年 4 月 5 日取得 B 公司 20%的股份,成本为 2 亿元,当日 B 公司可辨认净资产公允价值总额为 8 亿元。投资后,A 公司对 B 公司生产经营决策具有重大影响。2015 年 A 公司确认对 B 公司投资收益 1600 万元,其他综合收益 400 万元;在此期间 B 公司未宣告现金股利或利润分配,不考虑税费的影响。已知 A 公司与 B 公司在投资前不存在任何关联关系。

假定 2016 年 1 月 2 日,A 公司以 6 亿元的价格进一步收购 B 公司 40%股份,购买日 B 公司可辨认净资产公允价值为 14 亿元。

资料 3:C 公司为实现借壳上市目的,选择 W 上市公司作为借壳对象,2015 年 6 月 30 日实现了对 W 公司的合并。W 上市公司目前除货币资金 1000 万元以外,仅剩余待处理的库存 2000 万元(公允价值与账面价值相等)和未收款项 6000 万元(公允价值与账面价值相等);此外公司还承担了4000 万元的债务。W 公司现有股本 4000 万股,W 公司选择对 C 公司定向增发 6000 万股股票换取 C公司现有 3000 万股的全部股份。已知 C 公司股权的公允价值为每股 40 元,W 公司股价为每股 20元;合并后新公司当年共实现合并利润 4000 万元,合并前 C 公司利润也为 4000 万元。

要求:

根据上述资料 1,回答如下问题:1)H 公司合并 A 公司属于哪类合并方式,给出理由;2)H公司合并 C 公司属于哪类合并方式,给出理由。

答案:

解析:

H 公司合并 A 公司属于混合并购。理由:H 公司此前从事钢铁生产和销售业务,而 A 公司从事金融业务,两者之间并不存在任何相关性,因此根据并购类型可以判断属于混合并购。H 公司合并 C 公司属于纵向并购,理由:C 公司从事煤炭生产,属于钢铁行业的上游产业,可能为钢铁生产提供基础的原材料,因此从并购形式来看符合纵向并购的特征。

某企业预算年度计划以股本的10%向投资者分配利润,并新增留存收益800万元。企业股本8000万元,所得税税率20%。要求测算目标利润额。

答案:

解析:

其计算步骤如下:

①计算净利润

净利润=本年新增留存收益/(1-股利分配比率)或=本年新增留存收益+股利分配额

②计算目标利润

目标利润=净利润/(1-所得税率)

(1)测算净利润

目标股利分红额=8000×10%=800(万元)

净利润=800+800=1600 (万元)

(2)测算目标利润额

目标利润=1600/(1-20%)=2000 (万元)

①计算净利润

净利润=本年新增留存收益/(1-股利分配比率)或=本年新增留存收益+股利分配额

②计算目标利润

目标利润=净利润/(1-所得税率)

(1)测算净利润

目标股利分红额=8000×10%=800(万元)

净利润=800+800=1600 (万元)

(2)测算目标利润额

目标利润=1600/(1-20%)=2000 (万元)

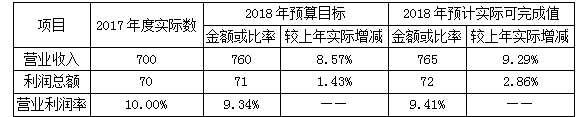

甲公司为国有大型集团公司,实施多元化经营。结合集团发展战略,董事会对集团公司2019年经营业绩预算的总体要求是营业收入增长10%,营业利润率预计达到12%。甲公司2018年预算分析情况如下表(金额单位:亿元):

要求:根据2018年营业收入的预计实际可完成值及董事会要求,计算甲公司2019年营业收入及利润总额的预算目标值。

要求:根据2018年营业收入的预计实际可完成值及董事会要求,计算甲公司2019年营业收入及利润总额的预算目标值。

答案:

解析:

营业收入预算目标值=765×(1+10%)=841.5(亿元)

利润总额预算目标值=841.5×12%=100.98(亿元)

利润总额预算目标值=841.5×12%=100.98(亿元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-19

- 2021-12-20

- 2021-05-26

- 2021-05-18

- 2021-05-23

- 2021-11-07

- 2021-12-30

- 2021-12-29

- 2021-12-26

- 2021-12-18

- 2021-05-01

- 2021-12-25

- 2021-12-19

- 2021-03-10

- 2021-02-24

- 2021-05-24

- 2021-04-27

- 2021-11-02

- 2021-04-01

- 2021-12-27

- 2021-05-13

- 2021-04-07

- 2021-12-19

- 2021-12-22

- 2021-08-30

- 2021-03-15

- 2021-02-11

- 2021-02-01

- 2021-05-09

- 2021-12-26