创建奋进双一流的信息有谁知道

发布时间:2021-12-29

创建奋进双一流的信息有谁知道

最佳答案

3月5日,全国政协教育界别分组讨论会举行,讨论主要围绕政府工作报告进行。委员们发言积极、讨论热烈。全国政协委员、中国社会科学院大学党委书记、常务副校长张政文接受记者采访表示,建设“双一流”大学,要有“中国的立场、世界的眼光”。同时,建设“双一流”大学的核心是人才培养,高校必须创新人才培养模式。建设“双一流”大学的核心是人才培养去年,教育部、财政部、国家发展改革委印发《关于公布世界一流大学和一流学科建设高校及建设学科名单的通知》,建设世界一流大学和一流学科,有利于提升中国高等教育综合实力和国际竞争力,为实现“两个一百年”奋斗目标和中华民族伟大复兴的中国梦提供有力支撑。为此,张政文表示,建设“双一流”大学,要有“中国的立场、世界的眼光”。他总结了中国社会科学院大学的办学经验,培养高起点人才,要从本科生抓起,比如中国社会科学院大学的400个本科生,就由180位博士生导师来带。每个本科生都有自己的导师,并在导师督导下每学期阅读5本书,从本科阶段就参与导师的科研工作。同时,我国高校还要与世界接轨,一个最有效的途径就是,通过联合办学等各种方式,深入国际化办学,给学生机会到牛津等世界一流大学去学习。这样提高学生的水平,人格的水平,和知识、能力的水平,建设“双一流”大学的核心最后还要落在人才培养上。张政文认为,在人才培养规格上,中国的大学培养人才有几个方面,从理工科来讲,学校培养的是专业技术人才;从文科来讲,学校更多培养的是学者,是各方面的管理人才,这是我国高等教育近百年积累出来的经验和培养的规格。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据上述资料,指出A事业部最适宜采用的成本管理方法,并简要说明理由。

理由:已知未来的售价和利润水平,售价减去必要的利润,即可计算目标成本,进而加强成本管理工作。

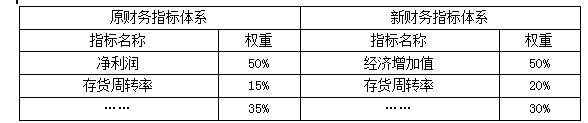

要求:根据资料,指出新业绩指标体系引入非财务指标的积极作用和核心财务指标调整及权重变化所体现的考核导向。

体现的考核导向:(1)新增经济增加值指标,并赋予50%的权重,旨在引导子公司更加关注资本使用效率,提升价值创造能力。(2)存货周转率指标的权重由15%提高至20%,旨在引导子公司更加注重降低库存(或:加快存货周转速度;或:提高存货运营质量)。

理由:基本支出结转资金原则上结转下年继续使用,因增人增编需增加基本支出的,应首先通过基本支出结转资金安排,但在人员经费和日常公用经费之间不得挪用。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-03

- 2021-04-29

- 2021-02-12

- 2021-03-04

- 2021-12-26

- 2021-04-18

- 2021-12-11

- 2021-03-30

- 2021-03-27

- 2021-03-11

- 2021-10-13

- 2021-01-11

- 2021-03-05

- 2021-03-19

- 2021-12-24

- 2021-12-18

- 2021-03-10

- 2021-03-11

- 2021-04-22

- 2021-01-05

- 2021-12-26

- 2021-03-02

- 2021-04-16

- 2021-04-12

- 2021-03-25

- 2021-03-02

- 2021-12-24

- 2021-02-12

- 2021-03-09

- 2021-03-23