谁能告诉我一下长春高级会计师考试的考试大纲,不...

发布时间:2021-11-02

谁能告诉我一下长春高级会计师考试的考试大纲,不胜感激

最佳答案

1.考高级会计师仅有《考试大纲》,我觉得对基础不好的人可能不够,我学的《应试指南》,上面有内容讲解,有案例分析我觉得比较符合高级会计师考试侧重于分析,而不是计算的特点。2019年没买书报了个网校,因为有09年的基础,用了一个周的时间把网校的课听完了然后把课件直接打印出来带进考场。网校的课件一定要打印出来,我分章节打印,然后考试分章节放置,根据考题翻打印的资料,很简单。

2.不要以为是开卷考试,可以查资料而掉以轻心,因为高会题量相当大,需要不停写,不会有时间让你翻书的。何况,近几年出题越来越灵活,有时候即使翻书也不见得就找到,也不见得就能做出来。

3.题目中给的资料也相当多,如果先读完题目再答题几乎不可能。那么多的资料,你不可能读—遍就记住了,所以建议先看要求,弄清楚题目问的是什么,再带着问题到资料中找答案

4.在高级会计师考试中,有的题型让你判断对错并说明理由,那么你先回答对或者不对,我今年就没看清楚只回答错误的,并写理由,正确的就没回答,我觉得最少白白丢了5-6分。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司为一家在上海证券交易所上市的汽车零部件生产企业。近年来,由于内部管理粗放和外部环境变化,公司经营业绩持续下滑。为实现提质增效目标,甲公司决定从 2016 年起全面深化预算管理,优化业绩评价体系。有关资料如下:

(1)全面预算管理

①在预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016 年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

②在预算编制方法上,2016 年 10 月,甲公司向各预算单位下达了 2017 年度全面预算编制指导意见,要求各预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在 2016 年度预算的基础上经合理调整形成 2017 年度预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

(2)业绩评价体系

为充分发挥业绩考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新业

绩指标体系分为财务指标体系和非财务指标体系。其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。财务指标调整及权重变化情况如下表所示:

假定不考虑其他因素。

要求:

(1)全面预算管理

①在预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016 年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

②在预算编制方法上,2016 年 10 月,甲公司向各预算单位下达了 2017 年度全面预算编制指导意见,要求各预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在 2016 年度预算的基础上经合理调整形成 2017 年度预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

(2)业绩评价体系

为充分发挥业绩考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新业

绩指标体系分为财务指标体系和非财务指标体系。其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。财务指标调整及权重变化情况如下表所示:

假定不考虑其他因素。

要求:

根据资料(1)中的第③项,指出甲公司全面预算草案的审议程序是否恰当;如不恰当,说明

理由。

理由。

答案:

解析:

不恰当。

理由:全面预算草案经董事会审议通过后,应当报股东大会审议批准后下达执行。

理由:全面预算草案经董事会审议通过后,应当报股东大会审议批准后下达执行。

2×18年2月1日,甲集团公司以银行存款0.4亿元从A上市公司原股东处购入A上市公司20%的有表决权股份。该日,A上市公司可辨认净资产的公允价值为1.8亿元。2×18年11月1日,甲集团公司以银行存款1亿元从A上市公司原股东处再次购入A上市公司40%的有表决权股份,另发生审计、法律服务、咨询等费用0.15亿元。

至此,甲集团公司持有A上市公司60%的有表决权股份,控制了A上市公司。该日,甲集团公司之前持有的A上市公司20%的有表决权股份的公允价值为0.5亿元,A上市公司可辨认净资产的公允价值为2亿元。

要求:计算甲集团购入A上市公司股权在购买日合并财务报表中的企业合并成本和商誉金额(要求列出计算过程)。

至此,甲集团公司持有A上市公司60%的有表决权股份,控制了A上市公司。该日,甲集团公司之前持有的A上市公司20%的有表决权股份的公允价值为0.5亿元,A上市公司可辨认净资产的公允价值为2亿元。

要求:计算甲集团购入A上市公司股权在购买日合并财务报表中的企业合并成本和商誉金额(要求列出计算过程)。

答案:

解析:

甲集团公司购入A上市公司股权在购买日合并财务报表中的企业合并成本=1+0.5=1.5(亿元);

商誉=1.5-2×(20%+40%)=0.3(亿元)

①取得原股权投资形成的商誉=0.4-1.8×20%=0.04(亿元)

②追加投资形成的商誉=1-2×40%=0.2(万元)

③合并商誉=0.04+0.2=0.24(亿元)

商誉=1.5-2×(20%+40%)=0.3(亿元)

①取得原股权投资形成的商誉=0.4-1.8×20%=0.04(亿元)

②追加投资形成的商誉=1-2×40%=0.2(万元)

③合并商誉=0.04+0.2=0.24(亿元)

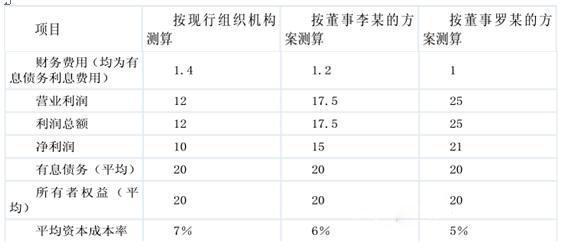

甲企业是全球最大的新型干法水泥生产线建设企业之一,下属 A、B、C 三家分公司;甲企业对三家分公司实施直接考核。A、B、C 三家分公司均独立从事新型干法水泥生产线的装备制造、工程施工和营销工作。随着业务规模的扩大,三家分公司之间业务重叠、重复开支的情况日趋严重,既不利于企业经济增加值最大化财务战略目标的实现,也无法适应企业多元化、国际化发展的需要。

甲企业董事会于 2011 年初召开会议,决定调整企业组织结构。会上,董事李某建议,撤销三家分公司,设立装备制造部、工程部和营销部等部门,将三家分公司的相关工作并入上述职能部门。董事罗某认为,李某的方案与企业的发展战略和当前的业务规模不相适应,建议企业分别设立装备制造公司、工程公司和营销公司三家子公司,将三家分公司的相关工作分拆并入各子公司,赋予各子公司较大的决策自主权,甲企业分别设立专业事业部对不同子公司进行管理。

甲企业董事会决定,由战略规划部就企业组织结构调整问题作进一步研究并提出可行方案,

同时要求企业财务部根据董事李某和罗某的方案,分别测算其对企业财务业绩的影响。

财务部预计 2011 年有关财务数据如下:

金额单位:亿元

假定企业所得税税率为 25%,不考虑其他因素。

要求:

甲企业董事会于 2011 年初召开会议,决定调整企业组织结构。会上,董事李某建议,撤销三家分公司,设立装备制造部、工程部和营销部等部门,将三家分公司的相关工作并入上述职能部门。董事罗某认为,李某的方案与企业的发展战略和当前的业务规模不相适应,建议企业分别设立装备制造公司、工程公司和营销公司三家子公司,将三家分公司的相关工作分拆并入各子公司,赋予各子公司较大的决策自主权,甲企业分别设立专业事业部对不同子公司进行管理。

甲企业董事会决定,由战略规划部就企业组织结构调整问题作进一步研究并提出可行方案,

同时要求企业财务部根据董事李某和罗某的方案,分别测算其对企业财务业绩的影响。

财务部预计 2011 年有关财务数据如下:

金额单位:亿元

假定企业所得税税率为 25%,不考虑其他因素。

要求:

分别指出甲企业现行组织结构、董事李某提出的组织结构调整方案和董事罗某提出的组织结构调整方案所属的组织结构类型。

答案:

解析:

现行组织结构属于创业型组织结构。(1 分)

董事李某提出的方案属于职能制组织结构。(1 分)

董事罗某提出的方案属于事业部制组织结构。(1 分)

董事李某提出的方案属于职能制组织结构。(1 分)

董事罗某提出的方案属于事业部制组织结构。(1 分)

斐瑞思公司生产单一产品——防火的商业文件柜,并销售给办公家具批发商。公司使用一种简单的作业成本制度以供内部制定决策所用。该公司有两个间接费用部门,其成本列示如下:

制造费用$500000

销售和管理费用$300000

间接费用合计$800000

公司的作业成本制度采用以下的作业成本库和作业量:

作业成本库 作业量

装配产品 产品件数

处理订单 订单数

维持客户 客户数量

其他不适用

分配到“其他”作业成本库的成本没有作业量;该成本由闲置生产能力成本和企业维护成本构成,它们都不计入产品件数、订单数和客户数量等作业量。

斐瑞思公司以员工的访谈为依据将制造费用与销售和管理费用分配到各作业成本库,其结果如下表所示。

作业所耗资源的分配

要求:

制造费用$500000

销售和管理费用$300000

间接费用合计$800000

公司的作业成本制度采用以下的作业成本库和作业量:

作业成本库 作业量

装配产品 产品件数

处理订单 订单数

维持客户 客户数量

其他不适用

分配到“其他”作业成本库的成本没有作业量;该成本由闲置生产能力成本和企业维护成本构成,它们都不计入产品件数、订单数和客户数量等作业量。

斐瑞思公司以员工的访谈为依据将制造费用与销售和管理费用分配到各作业成本库,其结果如下表所示。

作业所耗资源的分配

要求:

试将间接费用分配至各作业成本库。

答案:

解析:

间接费用分配至各作业成本库的情况如下表所示:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-20

- 2021-03-23

- 2021-03-13

- 2021-10-31

- 2021-12-18

- 2021-03-23

- 2021-02-11

- 2021-12-31

- 2021-04-03

- 2021-03-12

- 2021-03-11

- 2021-11-17

- 2021-03-05

- 2021-04-11

- 2021-02-10

- 2021-03-11

- 2021-03-05

- 2021-10-22

- 2021-06-05

- 2021-12-21

- 2021-01-09

- 2021-12-15

- 2021-12-27

- 2021-02-14

- 2021-03-12

- 2021-06-21

- 2021-05-09

- 2021-12-19

- 2021-11-02

- 2021-04-07