我儿子马上就要考试了 有没有高级会计师考试的复...

发布时间:2021-01-31

我儿子马上就要考试了 有没有高级会计师考试的复习攻略啊

最佳答案

驾车路线:全程约1065.2公里起点:浮山县1.浮山县内驾车方案1从起点向西北方向出发,沿天坛东路行驶20米,调头进入天坛东路2沿天坛东路行驶550米,右转进入文昌南街3沿文昌南街行驶2.3公里,直行进入S2304沿S230行驶8.0公里,undefined进入S2305沿S230行驶330米,直行进入响水河桥6沿响水河桥行驶110米,直行进入S2307沿S230行驶2.8公里,undefined进入S2308沿S230行驶370米,左转进入S2309沿S230行驶550米,直行进入东张1桥10沿东张1桥行驶30米,直行进入S23011沿S230行驶470米,undefined进入S23012沿S230行驶270米,undefined进入S23013沿S230行驶300米,右转进入S23014沿S230行驶10米,右转进入S23015沿S230行驶2.9公里,右转进入S23016沿S230行驶360米,undefined进入S23017沿S230行驶8.9公里,undefined进入S23018沿S230行驶4.0公里,undefined进入S23019沿S230行驶1.3公里,undefined进入S23020沿S230行驶950米,undefined进入S23021沿S230行驶210米,undefined进入S23022沿S230行驶100米,undefined进入S23023沿S230行驶290米,undefined进入S23024沿S230行驶190米,undefined进入S23025沿S230行驶580米,undefined进入S23026沿S230行驶60米,undefined进入S23027沿S230行驶160米,undefined进入S23028沿S230行驶490米,直行进入唐尧北路29沿唐尧北路行驶340米,左转进入红旗街30沿红旗街行驶200米,右转进入新华路31沿新华路行驶2.3公里,右转进入南环路32沿南环路行驶340米,在第4个出口,朝么里方向,右前方转弯进入S23033沿S230行驶3.5公里,右前方转弯34行驶200米,左转35行驶220米,朝晋城方向,undefined进入翼城立交桥2.沿翼城立交桥行驶630米,直行进入陵侯高速3.沿陵侯高速行驶24.6公里,undefined进入陵侯高速4.沿陵侯高速行驶7.7公里,直行进入安阳高速5.沿安阳高速行驶4.3公里,朝沁水东,陵川,S80方向,undefined进入安阳高速6.沿安阳高速行驶5.8公里,undefined进入安阳高速7.沿安阳高速行驶13.6公里,朝阳城,济源,高平,陵川方向,undefined进入安阳高速8.沿安阳高速行驶800米,朝阳城,济源,S65方向,undefined进入安阳高速9.沿安阳高速行驶9.6公里,朝S86,晋城,S65方向,undefined进入安阳高速10.沿安阳高速行驶7.1公里,undefined进入安阳高速11.沿安阳高速行驶4.6公里,朝阳城服务区方向,undefined进入安阳高速12.沿安阳高速行驶2.2公里,undefined进入安阳高速13.沿安阳高速行驶9.8公里,undefined进入安阳高速14.沿安阳高速行驶2.4公里,直行进入东河大桥15.沿东河大桥行驶2.5公里,朝周村,晋城,S86方向,undefined进入晋运高速16.沿晋运高速行驶8.9公里,朝S5503,晋城,S86方向,undefined进入晋运高速17.沿晋运高速行驶11.6公里,朝郑州,洛阳,济源,晋城方向,undefined进入晋运高速18.沿晋运高速行驶3.1公里,朝新乡,洛阳,太原方向,undefined进入晋运高速19.沿晋运高速行驶3.4公里,朝G55,太原,G5512,焦作方向,undefined进入晋运高速20.沿晋运高速行驶760米,直行进入二广高速21.沿二广高速行驶5.6公里,朝G5512,晋城东,新乡,焦作方向,undefined上匝道22.沿匝道行驶1.1公里,朝焦作,郑州方向,undefined上匝道23.沿匝道行驶8.4公里,朝焦作,郑州方向,undefined进入晋新高速24.沿晋新高速行驶35.8公里,朝焦作方向,undefined进入晋新高速25.沿晋新高速行驶3.3公里,朝G3511,新乡,郑州,G5512方向,undefined进入晋新高速26.沿晋新高速行驶3.1公里,undefined进入晋新高速27.沿晋新高速行驶6.3公里,朝焦作,郑州,G5512方向,undefined进入晋新高速28.沿晋新高速行驶3.0公里,undefined进入晋新高速29.沿晋新高速行驶11.4公里,朝黄河故宫,嘉应观方向,undefined进入晋新高速30.沿晋新高速行驶7.5公里,朝G4,郑州,花园路,G5512方向,undefined进入晋新高速31.沿晋新高速行驶16.8公里,undefined进入晋新高速32.沿晋新高速行驶6.8公里,朝G107,新乡方向,undefined进入晋新高速33.沿晋新高速行驶390米,undefined进入晋新高速34.沿晋新高速行驶5.8公里,朝G4,北京,武汉方向,undefined进入晋新高速35.沿晋新高速行驶6.9公里,朝武汉方向,undefined上匝道36.沿匝道行驶16.8公里,朝G30,开封,连云港方向,右前方转弯进入刘江枢纽37.沿刘江枢纽行驶2.6公里,直行进入连霍高速38.沿连霍高速行驶6.6公里,undefined进入连霍高速39.沿连霍高速行驶4.5公里,undefined进入连霍高速40.沿连霍高速行驶2.1公里,undefined进入连霍高速41.沿连霍高速行驶3.5公里,朝民权,连云港,G30方向,undefined进入连霍高速42.沿连霍高速行驶7.7公里,朝开封,连云港,G30方向,undefined进入连霍高速43.沿连霍高速行驶16.1公里,朝民权,连云港,G30方向,undefined进入连霍高速44.沿连霍高速行驶1.2公里,朝开封东,商丘,连云港方向,undefined进入连霍高速45.沿连霍高速行驶5.7公里,undefined进入连霍高速46.沿连霍高速行驶12.0公里,朝民权,连云港,G30方向,undefined进入连霍高速47.沿连霍高速行驶7.2公里,朝民权,连云港,G30方向,undefined进入连霍高速48.沿连霍高速行驶10.4公里,朝民权,连云港,G30方向,undefined进入连霍高速49.沿连霍高速行驶12.7公里,朝商丘,连云港,G30方向,undefined进入连霍高速50.沿连霍高速行驶8.1公里,undefined进入连霍高速51.沿连霍高速行驶22.1公里,朝商丘,连云港,G30方向,undefined进入连霍高速52.沿连霍高速行驶5.1公里,朝商丘,连云港,G30方向,undefined进入连霍高速53.沿连霍高速行驶12.6公里,undefined进入连霍高速54.沿连霍高速行驶10.3公里,朝商丘,连云港,G30方向,undefined进入连霍高速55.沿连霍高速行驶15.8公里,朝商丘,连云港,G30方向,undefined进入连霍高速56.沿连霍高速行驶7.7公里,朝永城,连云港,G30方向,undefined进入连霍高速57.沿连霍高速行驶3.5公里,朝永城,连云港,G30方向,undefined进入连霍高速58.沿连霍高速行驶5.6公里,undefined进入连霍高速59.沿连霍高速行驶3.9公里,朝永城,连云港,G30方向,undefined进入连霍高速60.沿连霍高速行驶11.7公里,朝G35,亳州,阜阳,菏泽方向,undefined上匝道61.沿匝道行驶410米,朝G35,亳州,阜阳方向,undefined上匝道62.沿匝道行驶22.5公里,朝广州,G35,济广高速方向,undefined进入济广高速63.沿济广高速行驶18.7公里,朝G1516,永城,宿州,泗县方向,undefined进入济广高速64.沿济广高速行驶500米,朝阜阳,六安,G35方向,undefined进入济广高速65.沿济广高速行驶4.6公里,朝阜阳,六安,景德镇,广州方向,undefined进入济广高速66.沿济广高速行驶4.7公里,undefined进入济广高速67.沿济广高速行驶9.8公里,朝阜阳,六安,景德镇,广州方向,undefined进入济广高速68.沿济广高速行驶48.9公里,朝利辛,利辛张村方向,undefined进入济广高速69.沿济广高速行驶4.1公里,undefined进入济广高速70.沿济广高速行驶12.4公里,朝阜阳,六安,景德镇,广州方向,undefined进入济广高速71.沿济广高速行驶15.5公里,undefined进入济广高速72.沿济广高速行驶8.9公里,朝六安,潜山,安庆,景德镇方向,undefined进入济广高速73.沿济广高速行驶11.8公里,朝六安,潜山,安庆,景德镇方向,undefined进入济广高速74.沿济广高速行驶7.4公里,朝S12,淮南,合肥,临泉方向,undefined进入四十铺枢纽75.沿四十铺枢纽行驶380米,朝合肥,淮南方向,undefined进入四十铺枢纽76.沿四十铺枢纽行驶1.3公里,直行进入滁新高速77.沿滁新高速行驶28.1公里,undefined进入滁新高速78.沿滁新高速行驶10.8公里,朝淮南,合肥方向,undefined进入滁新高速79.沿滁新高速行驶6.9公里,undefined进入滁新高速80.沿滁新高速行驶18.4公里,朝淮南,合肥方向,undefined进入滁新高速81.沿滁新高速行驶6.2公里,朝G3W,凤台,利辛,砀山方向,undefined进入滁新高速82.沿滁新高速行驶1.2公里,朝淮南,合肥,S17,蚌埠方向,undefined进入滁新高速83.沿滁新高速行驶16.4公里,朝合肥方向,undefined进入滁新高速84.沿滁新高速行驶12.5公里,undefined进入滁新高速85.沿滁新高速行驶4.8公里,朝合肥方向,undefined进入滁新高速86.沿滁新高速行驶4.6公里,朝合肥,六安方向,undefined进入滁新高速87.沿滁新高速行驶1.5公里,直行进入蚌合高速88.沿蚌合高速行驶10.7公里,朝G42,杨庙,六安,合肥方向,undefined进入蚌合高速89.沿蚌合高速行驶5.1公里,朝合肥,杨庙方向,undefined进入蚌合高速90.沿蚌合高速行驶20.6公里,朝吴山,合肥方向,undefined进入蚌合高速91.沿蚌合高速行驶5.5公里,undefined进入蚌合高速92.沿蚌合高速行驶8.6公里,朝合肥,南京,六安方向,undefined进入蚌合高速93.沿蚌合高速行驶8.3公里,朝G4001,G3,长江西路,安庆方向,undefined进入蚌合高速94.沿蚌合高速行驶1.7公里,直行进入合肥绕城高速95.沿合肥绕城高速行驶13.8公里,朝安庆,铜陵,金寨路方向,undefined进入合肥绕城高速96.沿合肥绕城高速行驶6.9公里,朝G40,G42,滁州,南京方向,undefined进入合肥绕城高速97.沿合肥绕城高速行驶5.4公里,朝G40,G42,滁州,南京方向,undefined进入合肥绕城高速98.沿合肥绕城高速行驶3.2公里,朝安庆,铜陵,黄山,福州方向,undefined进入小西冲枢纽99.沿小西冲枢纽行驶1.0公里,直行进入京台高速100.沿京台高速行驶8.4公里,朝铜陵,黄山,安庆,池州方向,undefined进入京台高速101.沿京台高速行驶11.8公里,朝舒城,铜陵,黄山,安庆方向,undefined进入京台高速102.沿京台高速行驶3.7公里,undefined进入京台高速103.沿京台高速行驶10.9公里,朝郭河,铜陵,黄山,安庆方向,undefined进入京台高速104.沿京台高速行驶6.9公里,朝庐江,铜陵,黄山,安庆方向,undefined进入京台高速105.沿京台高速行驶13.7公里,朝铜陵,黄山,福州,安庆方向,undefined进入京台高速106.沿京台高速行驶5.5公里,朝铜陵,黄山,福州,九华山方向,undefined进入京台高速107.沿京台高速行驶3.2公里,undefined进入京台高速108.沿京台高速行驶4.5公里,朝铜陵,黄山方向,undefined进入京台高速109.沿京台高速行驶6.9公里,undefined进入京台高速110.沿京台高速行驶9.3公里,朝铜陵,黄山方向,undefined进入京台高速111.沿京台高速行驶11.0公里,朝铜陵,黄山方向,undefined进入京台高速112.沿京台高速行驶16.3公里,朝铜陵,黄山方向,undefined进入京台高速113.沿京台高速行驶6.6公里,undefined进入京台高速114.沿京台高速行驶19.7公里,朝九华山机场,江南产业集中区管委会,池州,梅龙方向,undefined进入京台高速115.沿京台高速行驶3.7公里,朝G50,G4211,宣城,芜湖方向,undefined进入京台高速116.沿京台高速行驶400米,朝九华山,黄山市,福州,G3方向,undefined进入京台高速117.沿京台高速行驶20.9公里,在青阳,九华山出口,undefined上匝道118.沿匝道行驶690米,朝青阳,池州,九华山方向,右转进入沪聂线119.池州市内驾车方案1沿沪聂线行驶50米,右转进入沪聂线2沿沪聂线行驶40米,右转进入沪聂线3沿沪聂线行驶620米,undefined进入沪聂线4沿沪聂线行驶170米,右转进入沪聂线5沿沪聂线行驶7.1公里,undefined进入沪聂线6沿沪聂线行驶4.6公里,朝九华山地质公园方向,undefined进入五溪互通立交7沿五溪互通立交行驶4.3公里,在第2个出口,undefined进入S2198沿S219行驶1.4公里,undefined进入S2199沿S219行驶600米,undefined进入S21910沿S219行驶820米,undefined进入S21911沿S219行驶960米,undefined进入S21912沿S219行驶50米,undefined进入S21913沿S219行驶610米,直行进入佛光大道14沿佛光大道行驶920米,左转15行驶10米,到达终点终点:九华山风景区。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)随着业务发展和生产过程的复杂化。甲公司制造费用占生产成本的比重越来越大。且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自 2012 年以来采用作业成本法进行核算与管理。

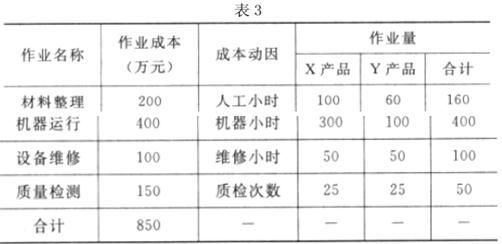

2016 年 6 月,X、Y 两种产品的产量分别为 500 台和 250 台。单位直接成本分别为 0.4 万元和0.6 万元,此外,X、Y 两种产品制造费用的作业成本资料如表 3 所示:

(2)通过作业成本法的运用,甲公司的成本核算精度大大提高,为此,甲公司决定通过作业成本法与目标成本法相结合的方式进行成本管理。通过市场调研,甲公司在综合考虑多种因素后,确定 X、Y 两种产品的竞争性市场单价分别为 1.85 万元和 1.92 万元;单位产品必要利润分别为0.20 万元和 0.25 万元。

假定不考虑其他因素

要求:

成本管控,并说明理由。

理由:Y 产品的实际单位成本为 1.8 万元大于目标成本 1.67 万元。

X 产品的实际单位成本为 1.5 万元小于目标成本 1.65 万元

(1)明确控制目标,本公司实施内部控制的目标,是保证经营管理合法合规、资产安全完整、财务报告真实可靠,确保聘请会计师事务所进行内部控制审计后获得标准无保留审计意见。

(2)优化内部环境,严格按照《公司法》建立规范的公司治理结构,明确董事会、经理层、监事会在决策、执行、监督等方面的职责权限。为此,建议在董事会下增设审计委员会,由总会计师兼任委员会主任;同时,成立本公司内部控制领导小组,由总会计师兼任组长,全权负责本公司内部控制的建立健全和有效实施;在完善公司人力资源政策方面,以业务能力作为选人、用人的决定性标准,培养一支能力过硬的职工队伍。

(3)开展风险评估。紧密围绕设定的控制目标,全面系统持续地收集相关信息,结合本公司实际情况,及时进行风险评估。考虑到外部风险的复杂性和多变性,加之本公司风险分析力量不足,拟对外部风险忽略不计、重点识别和分析内部风险,根据定性分析结果,主要采取风险规避策略应对风险。

(4)严格控制活动,综合运用手工控制与自动控制、预防性控制与发现性控制相结合的方法,采用相应的控制措施。将风险控制在可承受范围之内。同时,强化绩效考评控制,将全体员工实施内部控制的情况作为绩效考评的参考指标。

(5)加强信息沟通,建立信息与沟通制度。明确内部控制相关信息的收集、处理和传递程序,确保信息及时沟通。充分发挥信息技术在信息与沟通中的作用。只要将单一的会计电算化向全面ERP管理系统转化,将控制流程“固化”在信息系统之中,就能杜绝错误和舞弊现象发生。

(6)强化内部监督。研究制定内部控制监督制度,规范内部监督的程序、方法和要求。突出内部监督重点。主要将与财务会计工作密切相关的业务环节和控制流程纳入监督范围。增强监督检查的针对性,把开展专项监督摆在首要位置。重点监督内部控制的运行缺陷,提高内部控制的执行力。为了协调好内部监督与外部审计的关系,建议聘请与本公司合作关系较好的某会计师事务所为建立健全内部控制提供智力支持和咨询服务。并聘请该事务所开展内部控制审计。

要求:

根据《企业内部控制基本规范》指出A公司经理层提交的基本规范实施方案各要点中的不当之处,并简要说明理由。

A公司实施内部控制的目标定位不当。

或:将确保获得标准无保留审计意见作为内控目标不当。

理由:建立健全内部控制的目标是合理保证企业经营管理合法合规、资产安全、财务报告及相关信息真实完整、提高经营效率和效果、促进企业实现发展战略。

或:企业内部控制目标包括战略目标、经营目标、报告目标、资产目标、合规目标。

或:企业内部控制目标除保证经营管理合法合规、资产安全完整、财务报告真实可靠外,还应当包括提高经营效率和效果,促进企业实现发展战略。

2.实施方案要点2中:

(1)由总会计师担任审计委员会主任不当。

理由:审计委员会负责人应具备相应的独立性。

或:审计委员会负责人应当由独立董事担任。

(2)由总会计师兼任内部控制领导小组组长,全权负责本公司内部控制的建立健全和有效实施不当。

理由:董事会负责内部控制的建立健全和有效实施。

或:单位负责人对内部控制的建立健全和有效实施负责。

(3)将业务能力作为选人、用人的决定性标准不当。

理由:企业选拔、任用员工,既应当看重业务能力,也应当重视职业道德修养。

或:企业选拔、任用员工,应当德才兼备。

3.实施方案要点3中(第五章):

(1)对外部风险忽略不计、重点识别和分析内部风险不当。

理由:企业在开展风险评估时,应准确识别与实现控制目标相关的内部风险和外部风险。

(2)单纯采用定性分析方法不当。

理由:开展风险分析,应采用定性、定量或定性与定量相结合的分析方法。

(3)主要采取风险规避策略应对风险不当。

理由:企业采用何种风险应对策略,应当根据风险评估结果、风险承受度、结合成本效益原则合理确定。

或:企业应当综合运用风险规避、风险降低、风险分担、风险承受等应对策略。

4.实施方案要点4中:

将员工实施内部控制的情况作为绩效考评的参考指标不当。

理由:企业应将员工实施内部控制的情况纳入绩效考评体系,作为绩效考评的考核指标。

或:企业应将员工实施内部控制情况作为晋升、奖励、惩处等的依据。

5.实施方案要点5中:

认为运用信息技术、实现自动控制就能杜绝错误和舞弊不当。

理由:内部控制只能为实现控制目标提供合理保证,信息系统本身也存在风险,需要加强控制。

6.实施方案要点6中:

(1)主要将与财务会计工作密切相关的业务环节和控制流程纳入监督范围不当。

理由:内部监督应当将企业所有重要业务事项和高风险领域纳入监督范围。

或:内部监督范围应当涉及全员、全业务、全过程。

(2)把开展专项监督摆在首要位置不当。

理由:内部监督包括日常监督和专项监督,二者应统筹兼顾、综合应用。

(3)同时聘请会计师事务所开展内部控制审计不当。

理由:为企业提供内部控制咨询服务的会计师事务所,不得同时为同一企业提供内部控制审计服务。

或:内部控制咨询服务与内部控制审计服务不相容。

(1) 2011年9月30日,甲公司与其母公司乙集团签订协议,以100000万元购入乙集团下属全资子公司A公司50%的有表决权股份。收购完成后,A公司董事会进行重组。7名董事中4名由甲公司委派,A公司所有生产经营和财务管理重大决策须由半数以上董事表决通过,9月30日,A公司的净资产账面价值为160000万元,可辨认净资产公允价值为180000万元。10月1日,甲公司向乙集团支付了100000万元。10月31日,甲公司办理完毕股权转让手续并拥有实质控制权。A公司当日的净资产账面价值为170000万元,可辨认净资产公允价值为190000万元,此外,甲公司为本次收购发生审计、法律服务、咨询等费用1000万元。

(2) 2011年6月30.日,甲公司决定进军银行业。其战略目的是依托油气主业,进行产融结合,实现更好发展。2011年11月1日,甲公司签订协议以160000万元的对价购入与其无关联关系的B银行90%的有表决权股份,2011年11月30日,甲公司支付价款并取得实质控制权,B银行当日净资产账面价值为180000万元,可辨认净资产公允价值为190000万元,并购完成后,甲公司对B银行进行了一系列整合:①要求B银行将服务重点转向与石油业务链相关的业务,支持油气主业发展;②要

求B银行对其业务进行调整、优化,使经营效率更高、运行效果更好;③要求B银行更加重视风险管理,按照银监会有关要求完善制度、规范运作;④要求B银行按照发展目标和业务变化,调整其部门设置和人事安排,以与甲公司有关机构设置相协同;⑤要求B银行努力吸收甲公司长期所形成的良好企业文化,以此来促进银行管理,以上整合收到了很好的效果。(3) 2012年上半年,欧债危机继续蔓延扩大,世界经济复苏乏力,我国经济也面临较大的下行压力,受此影响,我国成品油销量增速放缓,C公司是一家与甲公司无关联关系的成品油销售公司,拥有较好的营销网络,但受市场形势影响上半年经营业绩不佳,经多次协商,甲公司于2012年6月30日以12000万元取得了C公司70%的有表决权股份,能够实施控制。C公司当日可辨认净资产公允价值为15000万元。8月31日,甲公司又以4000万元取得了C公司20%的有表决权股份。C公司自6月30日始持续计算的可辨认净资产公允价值为18000万元。

假定不考虑其他因素。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-22

- 2021-12-30

- 2021-03-13

- 2021-01-26

- 2021-12-18

- 2021-02-03

- 2021-02-22

- 2021-03-11

- 2021-04-24

- 2021-03-10

- 2021-01-04

- 2021-03-20

- 2021-12-18

- 2021-03-11

- 2021-03-20

- 2021-10-12

- 2021-12-21

- 2021-10-14

- 2021-09-29

- 2021-04-21

- 2021-03-11

- 2021-05-15

- 2021-12-20

- 2021-01-16

- 2021-03-28

- 2021-12-24

- 2021-05-19

- 2021-12-18

- 2021-12-27

- 2021-03-10