税务师职业资格应该考吗

发布时间:2021-12-16

税务师职业资格应该考吗

最佳答案

税务师还是可以考的,目前税务师证含金量高,已成为财会界新的热门证书。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

甲企业与丙企业达成买卖大豆的意向,但是丙企业在6个月后才需要该批大豆,为解决库存压力,甲企业将该批大豆交给乙仓储企业,乙企业验收后向甲企业签发了仓单并盖章。6个月后,甲企业将该批大豆转让给丙企业,在仓单背书过程中,下列符合规定的是( )。

A.甲企业在仓单上背书后即可转让

B.甲企业将仓单交付给乙企业即转让

C.甲企业在仓单上背书并经乙企业签字或者盖章后即为转让

D.甲企业经过乙企业的书面同意后即为转让

B.甲企业将仓单交付给乙企业即转让

C.甲企业在仓单上背书并经乙企业签字或者盖章后即为转让

D.甲企业经过乙企业的书面同意后即为转让

答案:C

解析:

本题考核仓储合同。根据规定,仓单持有人在仓单上背书并经保管人签字或者盖章的,可以转让提取仓储物的权利。

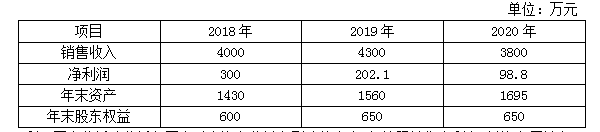

ABC公司近三年的主要财务数据和财务比率如下:

利用因素分析法分析各因素对净资产收益率影响的大小时,按照销售净利率、总资产周转率、权益乘数的顺序进行。

要求:

利用因素分析法分析2020年与2019年相比销售净利率变动对净资产收益率的影响为( )。

利用因素分析法分析各因素对净资产收益率影响的大小时,按照销售净利率、总资产周转率、权益乘数的顺序进行。

要求:

利用因素分析法分析2020年与2019年相比销售净利率变动对净资产收益率的影响为( )。

A.-17.14%

B.-3.37%

C.-14.45%

D.0.68%

B.-3.37%

C.-14.45%

D.0.68%

答案:C

解析:

2020年与2019年相比净资产收益率变动=15.2%-32.34%=-17.14%

净资产收益率=销售净利率×总资产周转率×权益乘数

销售净利率变动的影响:(2.6%-4.7%)×2.8763×2.392=-14.45%

净资产收益率=销售净利率×总资产周转率×权益乘数

销售净利率变动的影响:(2.6%-4.7%)×2.8763×2.392=-14.45%

长江股份有限公司(下称长江公司)采用交易发生日的市场汇率作为记账本位币。2018~2019年度发生与股权投资相关的交易或事项如下:

(1)2018年2月1日,长江公司以银行存款购入甲公司发行在外的普通股15万股,每股3.2美元,另支付手续费0.8万美元,将其划分为以公允价值计量且其变动计入当期损益的金融资产。3月20日,甲公司宣告分配现金股利,每股0.2美元。5月1日实际收到现金股利。6月30日,甲公司普通股的公允价值为每股2.9美元。

(2)2018年5月1日,长江公司购入乙公司发行在外的普通股40万股,每股6美元,将其指定为以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资。10月12日,乙公司宣告每10股普通股发放股票股利2股。12月31日,乙公司普通股的公允价值为每股6.3美元。

(3)2018年12月31日,长江公司以其持有全部的甲公司普通股换取丙公司30%股权,当日甲公司普通股的公允价值为3.3美元,取得丙公司股权后可以对丙公司施加重大影响,采用权益法核算。当日丙公司可辨认净资产公允价值为1300万元,账面价值为1100万元。差额是如下资产造成:一项固定资产的账面价值为320万元,公允价值为500万元,预计使用年限为5年,预计净残值为0,按直线法计提折旧;X存货的账面价值为100万元,公允价值为120万元。

(4)丙公司2019年实现净利润300万元,计提盈余公积30万元,分配现金股利40万元,可重分类进损益的其他综合收益增加100万元。X存货当年未对外销售。

(5)假定长江公司与被投资方的会计政策、会计期间一致,不考虑其他因素的影响。2018年市场汇率情况如下:

<2>、2018年6月30日,长江公司应借记“公允价值变动损益”科目的金额是( )万元。

(1)2018年2月1日,长江公司以银行存款购入甲公司发行在外的普通股15万股,每股3.2美元,另支付手续费0.8万美元,将其划分为以公允价值计量且其变动计入当期损益的金融资产。3月20日,甲公司宣告分配现金股利,每股0.2美元。5月1日实际收到现金股利。6月30日,甲公司普通股的公允价值为每股2.9美元。

(2)2018年5月1日,长江公司购入乙公司发行在外的普通股40万股,每股6美元,将其指定为以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资。10月12日,乙公司宣告每10股普通股发放股票股利2股。12月31日,乙公司普通股的公允价值为每股6.3美元。

(3)2018年12月31日,长江公司以其持有全部的甲公司普通股换取丙公司30%股权,当日甲公司普通股的公允价值为3.3美元,取得丙公司股权后可以对丙公司施加重大影响,采用权益法核算。当日丙公司可辨认净资产公允价值为1300万元,账面价值为1100万元。差额是如下资产造成:一项固定资产的账面价值为320万元,公允价值为500万元,预计使用年限为5年,预计净残值为0,按直线法计提折旧;X存货的账面价值为100万元,公允价值为120万元。

(4)丙公司2019年实现净利润300万元,计提盈余公积30万元,分配现金股利40万元,可重分类进损益的其他综合收益增加100万元。X存货当年未对外销售。

(5)假定长江公司与被投资方的会计政策、会计期间一致,不考虑其他因素的影响。2018年市场汇率情况如下:

<2>、2018年6月30日,长江公司应借记“公允价值变动损益”科目的金额是( )万元。

A.45.69

B.33.03

C.28.11

D.-4.92

B.33.03

C.28.11

D.-4.92

答案:C

解析:

长江公司应借记“公允价值变动损益”额=295.2-2.9×15×6.14=28.11(万元)

借:公允价值变动损益 28.11

贷:交易性金融资产——公允价值变动 28.11

借:公允价值变动损益 28.11

贷:交易性金融资产——公允价值变动 28.11

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-11-13

- 2021-12-14

- 2021-12-18

- 2021-12-23

- 2021-12-11

- 2021-03-04

- 2021-12-30

- 2021-12-13

- 2021-12-13

- 2021-01-27

- 2021-12-13

- 2021-12-27

- 2021-12-26

- 2021-12-30

- 2021-12-30

- 2021-12-16

- 2021-12-19

- 2021-01-11

- 2021-12-30

- 2021-11-22

- 2021-12-14

- 2021-12-09

- 2021-12-28

- 2021-11-27

- 2021-01-07

- 2021-12-13

- 2021-12-22

- 2021-12-18

- 2021-12-24

- 2021-01-31