2020年注册会计师考试《公司战略与风险管理》每日一练(2020-03-23)

发布时间:2020-03-23

2020年注册会计师考试《公司战略与风险管理》考试共43题,分为单选题和多选题和简答题和综合题(主观)。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、

下列选项中属于收集战略风险应该收集的信息有( )。

【多选题】A.与主要竞争对手相比,该企业实力与差距

B.负债、或有负债、负债率、偿债能力

C.市场对该企业产品或服务的需求

D.科技进步、技术创新的有关内容

正确答案:A、C、D

答案解析:分析战略风险,企业应广泛收集国内外企业战略风险失控导致企业蒙受损失的案例,并至少收集与本企业相关的以下重要信息:(1)国内外宏观经济政策以及经济运行情况、企业所在产业的状况、国家产业政策;(2)科技进步、技术创新的有关内容;(3)市场对该企业产品或服务的需求;(4)与企业战略合作伙伴的关系,未来寻求战略合作伙伴的可能性;(5)该企业主要客户、供应商及竞争对手的有关情况;(6)与主要竞争对手相比,该企业实力与差距;(7)本企业发展战略和规划、投融资计划、年度经营目标、经营战略,以及编制这些战略、规划、计划、目标的有关依据;(8)该企业对外投融资流程中曾发生或易发生错误的业务流程或环节。而选项B属于分析财务风险应收集的信息。

2、以下属于密集型战略的有()。【多选题】

A.纳爱斯牙膏广告宣传应早餐、午餐、晚餐后都刷牙

B.潘婷洗发水开发推出防脱发系列

C.3H3R西餐厅推出儿童套餐

D.三元兼并三鹿

正确答案:A、B、C

答案解析:选项A是市场渗透战略中刺激消费者的潜在需求;选项B是根据客户需要改进产品用途;选项C是发掘潜在客户;选项D是一体化战略的体现。

3、关于内部控制评价报告表述正确的有( )。【多选题】

A.企业应当以12月31日作为年度内部控制评价报告的基准日

B.内部控制评价报告应当报经董事会或类似权力机构批准后方可对外披露或报送相关部门

C.基准日后4个月内报出内部控制评价报告

D.对于基准日至内部控制评价报告发出日之间发生的影响内部控制有效性的因素,应根据性质及影响对评价报告进行相应调整

正确答案:A、B、C、D

答案解析:该题基本没有什么难度,就是教材知识点的照搬,其主要用意就是将该知识点覆盖,对于选项B和选项D的结论应予以关注。

4、关于企业销售增长率和可持续增长率表述正确的是()。【单选题】

A.销售增长率超过可持续增长率时会出现现金剩余

B.销售增长率超过可持续增长率时会出现现金短缺

C.销售增长率超过可持续增长率时,应设法筹资支持高增长

D.销售增长率超过可持续增长率时,应降低增长率减少价值减损

正确答案:B

答案解析:销售增长率超过可持续增长率时会出现现金短缺,选项A错误、选项B正确。选项C、D都过于片面,应分为是创造价值的现金短缺和减损价值的现金短缺来分别应对。

5、甲公司进行会计处理时存在下列情形,其中属于舞弊行为的有()。【多选题】

A.不恰当地调整会计估计所依据的假设及改变原先做出的判断

B.由于疏忽和误解有关事实而做出不恰当的会计估计

C.故意推迟确认报告期内发生的交易或事项

D.滥用或随意变更会计政策

正确答案:A、C、D

答案解析:舞弊是指使用欺骗的手段获取不当或非法利益的故意行为。选项B属于疏忽和误解,并不属于是故意行为,所以不属于舞弊。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.对已获取的审计证据表明可能存在未识别的重大错报风险的情形保持警觉

C.评价已获取充分、适当的审计证据以及是否还需执行更多的工作

D.有助于注册会计师审慎评价审计证据

甲、乙注册会计师已经完成了D公司的审计业务,在出具审计报告后,阅读其他信息时发现以下问题,请做出正确的专业判断

甲、乙注册会计师了解到D股份公司在2008年5月5日披露的配股说明书中所用的2007年度会计数据与其已审计的2007年度财务报表数据存在重大不一致,应视具体情况要求D股份有限公司修改配股说明书或已审计财务报表。( )

A.正确

B.错误

解析:本题主要考察其他信息与已审财务报表产生重大不一致的处理。如果其他信息与已审财务报表产生重大不一致,则不是其他信息存在错误,就是财务报表存在错误,注册会计师应当追查原因及其问题所在,如果其他信息存在错误,应当建议被审计单位修改其它信息,如果财务报表存在错误,应当建议被审计单位修改财务报表。

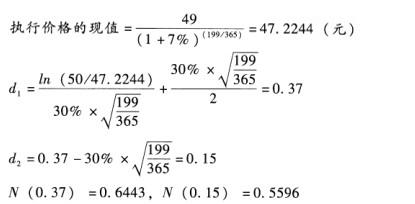

2009年8月15日,甲公司股票价格为每股50元,以甲公司股票为标的的代号为甲49的看涨期权的收盘价格为每股5元,甲49表示此项看涨期权的行权价格为每股49元。截至2009年8月15日,看涨期权还有199天到期。甲公司股票收益的波动率预计为每年30%,资本市场的无风险利率为年利率7%。

要求:

(1)使用布莱克一斯科尔斯模型计算该项期权的价值(d1和d2的计算结果取两位小数,其他结果取四位小数,一年按365天计算)。

(2)如果你是一位投资经理并相信布莱克一斯科尔斯模型计算出的期权价值的可靠性,简要说明如何作出投资决策。

(1)

(2)由于看涨期权的价格为5元,价值为5.7877元,即价格低于价值,所以投资经理应该投资该期权。

B.批发烟叶

C.批发卷烟

D.批发雪茄烟

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-08-10

- 2020-05-15

- 2020-03-20

- 2020-12-28

- 2021-01-16

- 2021-02-23

- 2021-02-05

- 2020-02-08

- 2021-04-01

- 2020-11-02

- 2021-03-15

- 2020-08-22

- 2021-05-11

- 2021-01-12

- 2020-12-23

- 2021-05-21

- 2020-01-31

- 2020-03-29

- 2020-10-16

- 2021-08-13

- 2021-01-24

- 2021-04-28

- 2020-10-13

- 2020-09-22

- 2020-02-21

- 2020-07-29

- 2020-11-22

- 2019-10-28

- 2020-04-01

- 2019-10-30