2019年注册会计师《公司战略与风险管理》每日一练(2019-03-15)

发布时间:2019-03-15

战略钟模型

东恒公司力求为客户提供物美价廉的产品。提高产品的品质,但不提高产品的价格,以此来获得规模经济。东恒公司所采取的战略是战略钟模型的( )。

A.集中差异化战略

B.成本领先战略

C.集中成本领先战略

D.混合战略

【答案】D

【解析】战略钟模型中,途径3(混合战略)是指在为顾客提供更高的认可价值的同时,获得成本优势。因此选项D正确。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

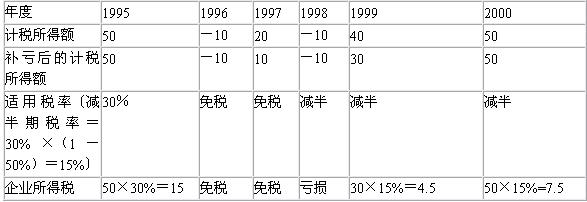

设在西部地区的某生产性外商投资企业,1995年8月投产,经营期限20年,当年获利50万元。经主管税务机关批准,税收优惠政策的执行时间从1996年开始计算。1996年亏损10万元,1997年获利20万元,1998年亏损10万元,1999年获利40万元,2000年获利50万元。2002年初,企业核算上年的应纳税所得额为50万元(2001年每季已预缴了企业所得税2万元)。后聘请会计师事务所审核,发现以下项目需要调整:

(1)取得A股股票转让净收益20万元,计入资本公积金。

(2)企业境内投资取得股息5万元,已并入应纳税所得额。被投资企业适用的企业所得税税率与投资方相同。

(3)1999年到期的应付未付款10万元,债权人始终没有要求偿还,并且无法与之取得联系。

(4)该企业与境外关联咨询企业共同与境内客户签订合同并提供咨询服务,由该企业收取咨询费收入16万元,从中分得60%,未计入应纳税所得额。

(5)漏记购买国债取得利息收入4万元,国库券转让收益2万元。

(6)外国投资者从该企业分得利润10万元,汇往境外。

(提示:预提所得税税率10%;该企业符合西部地区国家鼓励类外商投资企业的标准;免征地方所得税。)

要求:

(1)计算该企业1995年至2000年应缴纳的企业所得税。

(2)逐项说明调整理由,并计算2001年该企业应补(退)的企业所得税。

(3)计算该企业2001年应代扣代缴的预提所得税。

(1)该企业是生产性外商投资企业,经营期限10年以上,享受“两免三减半”优惠。且该企业符合西部地区国家鼓励类外商投资企业的标准,因此“两免三减半”期满后,连续3年减按15%的税率计征企业所得税。免征地方所得税。

该企业1995年至2000年应缴纳的企业所得税如下:

(单位:万元)

(2)2001年该企业应补(退)的企业所得税:

①税法规定:股票转让净收益属于财产转让收益,计征企业所得税。因此A股股票转让净收益20万元属于纳税调增项目,计税。

②税法规定:若被投资企业适用的企业所得税税率与投资方相同,则投资企业分回的股息不再计征企业所得税。因此该企业境内投资取得股息5万元,已并入应纳税所得额,应当属于纳税调减项目。

③税法规定:企业的应付未付款,凡债权人预期2年未要求偿还的,计征企业所得税。因此其1999年到期的应付未付款10万元,应计征企业所得税,属于纳税调增项目。

④税法规定:境外咨询企业与其境内关联企业共同提供咨询业务,服务对象为中国境内客户的,划为境内外商投资企业收入的比例,不得低于该项收入的60%。该企业与境外关联咨询企业共同与境内客户签订合同并提供咨询服务,由该企业收取咨询费收入16万元,从中分得的60%,应计入应纳税所得额。因此应调增:

16×60%*(1-5%)=9.12(万元)

⑤税法规定:国债利息收入免税。漏记国债利息收入4万元,计税时,无须调整。但是国库券转让收益计税,因此这2万元属于纳税调增项目。

⑥税法规定:外国投资者从该外商投资企业分得利润免税。因此外国投资者从该企业分得利润10万元,免税。

应纳税所得额=企业利润+纳税调增金额-纳税调减金额

=50+20-5+10+9.12+2

=86.12(万元)

(设该企业咨询收入已纳过营业税。)

该企业2001年继续享受15%的税收优惠,因此其缴纳的企业所得税为:

应纳所得税额=应纳税所得额×适用税率=86.12×15%=12.92(万元)

其2001年已预缴企业所得税=2×4=8(万元)

全年汇算清缴税额=12.92-8=4.92(万元)

(3)该企业应替境外关联咨询企业代扣代缴预提所得税:

2001年其代扣代缴的预提所得税=计税所得额×预提所得税税率

=16×(1-5%)*(1-60%)×10%

=0.61(万元)

B.加强协同作用

C.重新制定战略

D.根据文化进行管理

B.对投融资项目等重大预算项目,进行密切跟踪和严格监控

C.企业董事会审核全面预算草案

D.预算管理委员会成员由企业独立董事组成

B.财务总监复核并批准财务经理提出的撤销银行账号的申请

C.财务经理根据其权限复核并批准相关付款

D.财务经理复核会计编制的银行存款余额调节表

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-21

- 2020-12-31

- 2020-10-28

- 2021-02-20

- 2020-08-10

- 2020-04-03

- 2020-07-12

- 2021-06-29

- 2021-07-27

- 2021-08-15

- 2020-11-10

- 2021-04-01

- 2020-05-30

- 2021-06-21

- 2019-10-24

- 2021-03-09

- 2020-05-23

- 2020-07-31

- 2021-08-01

- 2020-12-04

- 2020-03-16

- 2020-05-28

- 2020-11-13

- 2020-03-09

- 2020-07-27

- 2021-04-21

- 2021-02-13

- 2020-07-23

- 2020-02-08

- 2020-11-06