2021年注册会计师考试《公司战略与风险管理》章节练习(2021-05-10)

发布时间:2021-05-10

2021年注册会计师考试《公司战略与风险管理》考试共43题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理第五章 风险与风险管理5道练习题,附答案解析,供您备考练习。

1、甲公司为了应对可能发生的风险,建立了专项风险基金,专门用于风险接受的损失补偿,以形成抗风险的有力后盾,这种风险应对策略是( )。【单选题】

A.风险降低

B.风险转移

C.风险保留

D.风险规避

正确答案:C

答案解析:本题考核风险的应对策略。风险保留包括风险接受、风险吸收和风险容忍,甲公司建立专项风险基金,专门用于风险接受的损失补偿,是一种风险接受策略,属于风险保留。

2、企业通过集体讨论可能的风险领域,其最主要目的是( )。【单选题】

A.对主要风险进行评估

B.进行风险识别

C.确定风险评级和应对计划

D.风险监察

正确答案:B

答案解析:本题考核风险识别的方法。风险识别的方法之一是集体讨论可能的风险领域。

3、企业风险管理就是要整合企业内部的不同风险管理方法并作综合,那么,可采用的整合方法包括()。【多选题】

A.集中风险报告

B.风险管理纳入企业的商业流程

C.协调目标

D.整合风险转移策略

正确答案:A、B、D

答案解析:企业风险管理就是要整合企业内部的不同风险管理方法并作综合。可通过三种方法实现整合,包括集中风险报告、整合风险转移策略及风险管理纳入企业的商业流程。

4、风险管理成本是指在风险管理过程中发生的成本,是公司经营成本的一部分。以风险为基点,风险管理成本应包括()。【多选题】

A.预防成本

B.纠正成本

C.评估成本

D.处置成本

正确答案:A、B

答案解析:本题考核以风险为基点的分类。以风险为基点的分类应包括:预防成本、纠正成本、惩治成本和损失成本。

5、以风险管理为基点,风险管理成本应包括()。【多选题】

A.进入成本

B.惩治成本

C.维持成本

D.损失成本

正确答案:A、C

答案解析:本题考核以风险管理为基点的分类。以风险管理为基点的分类包括:进入成本、维持成本、评估成本和处置成本。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.级别管辖

C.地域管辖

D.裁定管辖

为鼓励投资者将从企业分得的利润再投资于中国境内企业,下列各项中适用100%退税率的有( )。

A.外国投资者在境内追加投资于其开办的外商投资企业

B.外国投资者在境内直接再投资举办、扩建先进技术企业

C.外国投资者从海南的企业获得利润再投资于海南基础设施建设和农业开发企业,经营期不少于5年

D.外国投资者将从先进技术企业取得的利润直接再投资于该企业,增加注册资本

解析:外国投资者在境内直接再投资举办、扩建先进技术企业,适用100%退税率;外国投资者将从企业取得的利润直接再投资于该企业,增加注册资本,适用40%退税率。

注册会计师应当记录总体审计策略和具体审计计划,包括在审计工作过程中作出的任何重大更改,下列表述正确的有( )。

A.为了使审计计划工作规范化,注册会计师可以使用标准的审计程序表或审计工作完成核对表,不应调整标准表格

B.注册会计师对具体审计计划的记录,仅仅需要能够反映计划实施的风险评估程序的性质、时间和范围,但并不要求针对评估的重大错报风险计划实施的进一步审计程序的性质、时间和范围

C.注册会计师应当记录对总体审计策略和具体审计计划作出的重大更改及其理由,以及对导致此类更改的事项、条件或审计程序结果采取的应对措施

D.注册会计师对总体审计策略的记录,应当包括为恰当计划审计工作和向主任会计师传达重大事项而作出的关键决策

解析:选项A,注册会计师可以使用标准的审计程序表或审计工作完成核对表,但应当根据具体审计业务的情况作出适当修改;选项B,注册会计师对具体审计计划的记录,应当能够反映计划实施的风险评估程序的性质、时间和范围,并且针对评估的重大错报风险计划实施的进一步审计程序的性质、时间和范围;选项D,注册会计师对总体审计策略的记录,应当包括为恰当计划审计工作和向项目组传达重大事项而作出的关键决策。例如,注册会计师可以以备忘录的形式记录总体审计策略,包括对审计的范围、时间及执行所作出的关键决策。

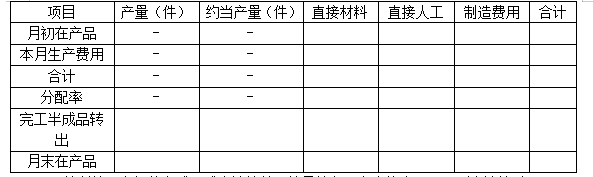

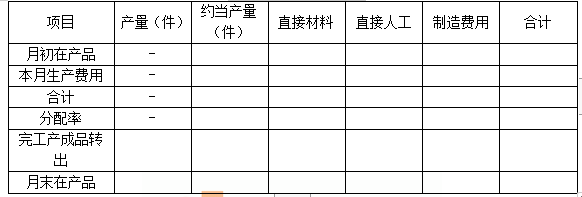

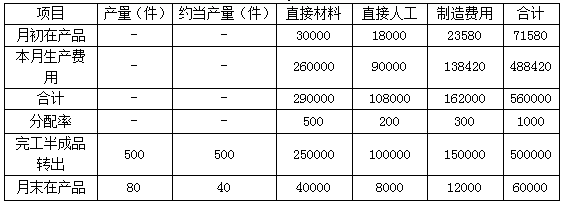

该厂以生产的甲产品及其半成品为成本计算对象。产品成本计算单按成本计算对象开设,即分为甲产品(第二车间)和A半成品(第一车间),并按直接材料、直接人工和制造费用三个成本项目设专栏进行核算。该厂第一车间所产半成品,按实际成本综合结转。半成品仓库,发出的A半成品采用加权平均法计算其实际成本。

该厂各生产步骤(车间)完工产品和月末在产品之间的费用分配,均采用约当产量法。甲产品直接材料在第一车间生产开始时一次投入;第二车间领用的半成品,在生产步骤生产开始一次投入。其他费用在生产过程中陆续产生,各步骤在产品完工率均为50%。

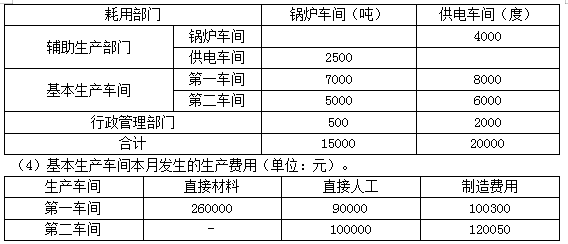

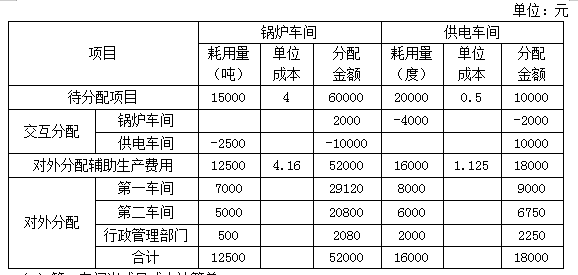

该工厂还有锅炉和供电两个辅助生产车间,分别为第一车间、第二车间和行政管理部门提供蒸汽和电力,两个辅助生产车间之间也相互提供产品或服务。该工厂按照交互分配法分配辅助生产费用。

该工厂2019年6月份生产的有关记录如下:

(1)月初在产品成本(单位:元)。

(3)锅炉车间本月发生生产费用60000元,提供蒸汽15000吨;供电车间本月发生生产费用10000元,提供电力20000度。各部门耗用辅助生产车间产品或服务的情况如下:

注:制造费用中尚未包括本月应分配的辅助生产费用。

(5)半成品收发结存情况。

半成品月初结存300件,金额220000元,本月入库500件,本月领用520件,月末结存280件。

要求:(1)编制辅助生产费用分配表(结果填入下方表格中,不用列出计算过程)。

辅助生产费用分配表(交互分配法)

单位:元

(2)编制第一车间的半成品成本计算单(结果填入下方表格中,不用列出计算过程)。

第一车间半成品成本计算单

2019年6月单位:元

(3)编制第二车间的产成品成本计算单(结果填入下方表格中,不用列出计算过程)。

第二车间产成品成本计算单

2019年6月单位:元

(2)第一车间半成品成本计算单

2019年6月单位:元

(3)第二车间产成品成本计算单

2019年6月单位:元

A半成品加权平均单位成本=(220000+500000)/(300+500)=900(元/件),领用半成品成本=900×520=468000(元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-04

- 2020-02-16

- 2021-08-25

- 2020-03-28

- 2020-12-13

- 2020-09-23

- 2021-08-09

- 2020-12-15

- 2021-05-20

- 2019-12-02

- 2020-06-29

- 2020-02-15

- 2020-08-26

- 2020-08-04

- 2020-03-12

- 2021-07-17

- 2020-01-17

- 2020-10-02

- 2020-06-26

- 2021-05-08

- 2021-01-05

- 2020-12-14

- 2019-12-24

- 2021-05-29

- 2021-04-14

- 2020-01-22

- 2021-05-08

- 2021-09-06

- 2020-02-15

- 2020-01-27