2019年注册会计师考试《公司战略与风险管理》章节练习(2019-11-19)

发布时间:2019-11-19

2019年注册会计师考试《公司战略与风险管理》考试共43题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理第五章 风险与风险管理5道练习题,附答案解析,供您备考练习。

1、企业风险管理的目标是()。【单选题】

A.制定战略计划

B.预测财务数据

C.满足股东价值最大化

D.加强风险应对决策

正确答案:C

答案解析:企业风险管理是关于保护和提高股价,以满足股东价值最大化的首要业务目标。

2、在正常的市场条件下,在给定的时间段中,给定的置信区间内,预期可能发生的最大损失。这种风险度量方法是()。【单选题】

A.最大可能损失

B.概率值

C.期望值

D.在险值

正确答案:D

答案解析:在险值,又称VaR,是指在正常的市场条件下,在给定的时间段中,给定的置信区间内,预期可能发生的最大损失。

3、下列关于敏感性分析法的相关说法中,不正确的是()。【单选题】

A.若某参数的小幅度变化能导致效果指标的较大变化,则称此参数为敏感性因素

B.敏感性分析找不出影响最大、最敏感的主要变量因素

C.敏感性分析最常用的显示方式是龙卷风图

D.适用于项目不确定性对结果产生的影响进行的定量分析

正确答案:B

答案解析:敏感性分析可以寻找出影响最大、最敏感的主要变量因素。所以选项B的说法不正确。

4、甲公司2010年实现利润2500万元,年终时有一笔1000万元的应付账款需要支付,但由于该公司缺乏可用资金,导致该公司无法偿付到期的应付账款,这说明该公司出现的风险是()。【单选题】

A.战略风险

B.信用风险

C.财务风险

D.操作风险

正确答案:C

答案解析:本题考核财务风险的定义。财务风险是指公司财务结构不合理、融资不当使公司可能丧失偿债能力而导致投资者预期收益下降和陷入财务困境甚至破产的风险,甲公司虽然有利润,但是缺乏可用资金导致无法偿付到期应付账款,产生了财务风险。

5、建立风险管理文化的主要作用有()。【多选题】

A.沟通

B.协作

C.联系

D.区别

正确答案:A、B、C

答案解析:本题考核建立风险管理文化的作用。建立风险管理文化的主要作用有以下三个方面:

(1)沟通;

(2)协作;

(3)联系。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.通知乙公司之日

C.质押合同签订之日

D.信贷征信机构办理出质登记之日

2017 年 5 月初,深泉资本为布局生物医药行业,开始与 A 公司洽谈收购长乐生物事宜。

2017 年 5 月 10 日,部分媒体披露了收购传闻,长乐生物股价于当日及次日连续涨停。长乐 生物于 5 月 12 日发布公告,称该公司股东 A 公司正与深泉资本就收购事宜进行谈判。长乐 生物股票随即停牌。5 月 20 日,深泉资本与 A 公司正式签订协议,收购 A 公司所持长乐生 物 30%的股份,并发布相关公告。同日,股票复牌。相关收购协议于 5 月底履行完毕,深泉 资本成为长乐生物的大股东。2018 年 6 月,长乐生物发布公告称,深泉资本从二级市场再 增持长乐生物 2%的股份。

2018 年 7 月,长乐生物通过董事会决议,为深泉资本向银行的一笔 600 万元借款提供 连带责任保证。2018 年 11 月 5 日,为了进行员工股权激励,长乐生物董事会对股份回购方 案进行了讨论,具体讨论的方案如下:a.拟斥资 4 亿元回购 1.5 亿股普通股;b.回购的股份 拟在 5 年内分批次授予核心员工;c.通过协议收购方式向深泉资本回购本公司股份;d.根据 规定及时履行信息披露义务。董事会对方案进行讨论后,认为方案存在不合规之处,故对方 案不合规之处进行了修改,此后提交至股东大会并获得通过,公司预计在半年内择机进行股 份回购。

2018 年 11 月 20 日,长乐生物被国家药监局通报,其生产的生物疫苗经检验不符合药

品标准规定,应按劣药论处。同日,中国证监会启动对长乐生物违法行为的调查。经查,长

乐生物曾于 2017 年 10 月被省食药监局调查,但截止被国家药监局公开通报之前,长乐生物 始终未对外披露该事项。同时,长乐生物内部控制制度未有效执行、严重违反药品生产质量 管理规范和国家药品标准的有关规定,2015 年至 2017 年年度报告及内部控制自我评价报告 均存在虚假记载。另外,在接受证监会调查过程中,长乐生物董事马某辩称,公司日常事务 均由控股股东深泉资本决定,自己只是例行参加公司董事会,且自己不具备医药行业专业知 识。

2018 年 12 月,由于长乐生物的违法行为情节恶劣,危及公众健康安全,深交所作出对 长乐生物股票实施重大违法强制退市决定。

要求:

根据上述内容,分别回答下列问题:

(1)长乐生物是否有义务于 5 月 12 日发布关于收购谈判事项的公告?并说明理由。

(2)2017 年 5 月深泉资本收购长乐生物 30%股份的行为是否触发深泉资本的强制要约 义务?并说明理由。

(3)深泉资本从二级市场增持长乐生物 2%股份时,是否必须向中国证监会申请豁免? 并说明理由。

(4)2018 年 7 月,长乐生物董事会通过决议为深泉资本提供保证的决议是否符合公司 法律制度的规定?并说明理由。

(5)在股份回购方案中,有哪些内容不符合规定?并分别说明理由。

(6)马某对中国证监会行政处罚的抗辩是否成立?并说明理由。

(7)若长乐生物股票被终止上市 3 年后,向交易所提交重新上市申请,交易所是否应 予以受理?并说明理由。

(2)不触发强制要约义务。根据规定,如收购人恰好在持股 30%的时点上停下来, 则不触发强制要约义务。

(3)深泉资本无须向中国证监会申请豁免。根据规定,投资者在一个上市公司中持

有的股份达到或超过该公司已发行股份 30%的,其在上述事实发生之日起 1 年后的每 12 个 月内增持不超过该公司已发行 2%的股份,无须向中国证监会提出免于进行要约收购的申请, 直接办理股份转让和过户。

(4)不符合公司法律制度的规定。根据规定,上市公司为股东、实际控制人提供担 保的,必须经股东大会决议。

(5)

① 回购股份数量不符合规定。根据规定,因股权激励、将股份用于转换上市公司发行 的可转债以及维护公司价值和股东权益三类情形回购本公司股份,公司合计持有的 本公司股份数不得超过本公司已发行股份总数的 10%。本公司已发行股份总数为 10 亿股,1.5 亿股超出了总数的 10%。

② 授予员工的期间不符合规定。根据规定,因股权激励、将股份用于转换上市公司发

行的可转债以及维护公司价值和股东权益三类情形回购本公司股份,回购的股份应 当在 3 年内转让或者注销。

③ 收购方式不符合规定。根据规定,因股权激励、将股份用于转换上市公司发行的可 转债以及维护公司价值和股东权益三类情形回购本公司股份,应当通过公开的集中 交易方式进行,不得采取协议收购方式。

(6)马某的抗辩不成立。根据规定,公司董事主张自己能力不足、无相关职业背景, 以及受到股东、实际控制人控制或其他外部干预,不得单独作为不予处罚的情形,马某 的抗辩不成立。

(7)不应予以受理。因危害公众健康安全的重大违法行为被终止上市的,自其股票 进入全国中小企业股份转让系统挂牌转让之日起的 5 个完整的会计年度内,交易所不 受理其重新上市申请。

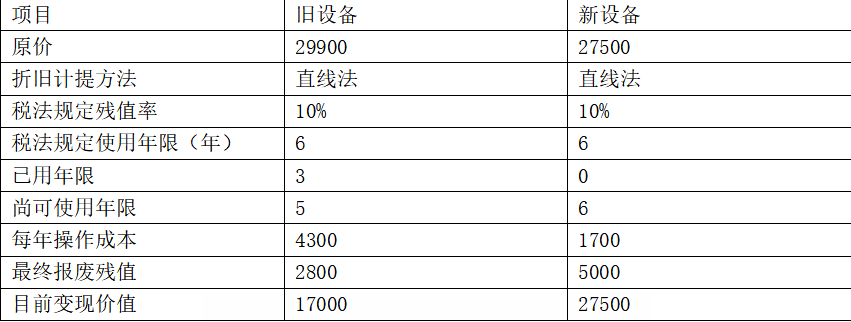

设备有关资料

单位:元

已知该公司所得税税率为25%,资本成本为10%。

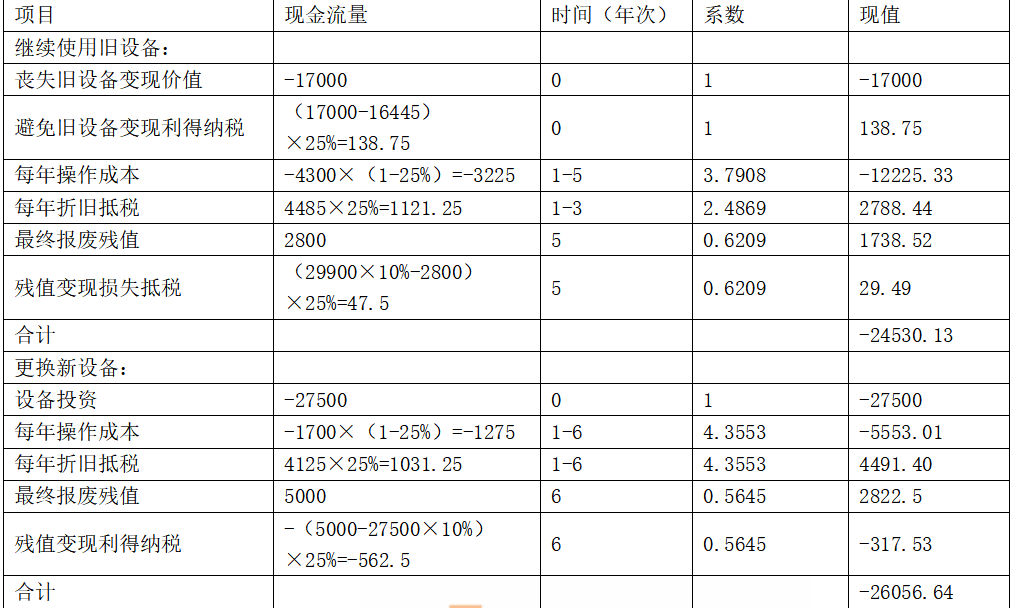

要求:进行是否应该更换设备的分析决策,并列出计算分析过程。

单位:元

旧设备折旧=29900×(1-10%)/6=4485(元)

旧设备目前账面价值=29900-4485×3=16445(元)

新设备折旧=27500×(1-10%)/6=4125(元)继续使用旧设备的平均年成本=24530.13/(P/A,10%,5)=6470.96(元)

新设备的平均年成本=26056.64/(P/A,10%,6)=5982.74(元)因为更换新设备的平均年成本(5982.74元)低于继续使用旧设备的平均年成本(6470.96元),故应更换新设备。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-08

- 2020-04-30

- 2020-08-25

- 2021-09-15

- 2021-09-22

- 2020-10-15

- 2020-07-24

- 2021-05-22

- 2020-06-25

- 2020-07-28

- 2021-03-04

- 2020-01-14

- 2019-12-20

- 2021-09-19

- 2020-01-16

- 2020-12-04

- 2020-08-25

- 2021-04-23

- 2021-03-11

- 2020-11-25

- 2021-07-04

- 2021-05-11

- 2019-11-04

- 2020-10-19

- 2020-12-06

- 2020-10-25

- 2021-07-13

- 2021-01-27

- 2021-04-17

- 2021-10-27