2020年注册会计师考试《公司战略与风险管理》章节练习(2020-11-27)

发布时间:2020-11-27

2020年注册会计师考试《公司战略与风险管理》考试共43题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理第七章 内部控制5道练习题,附答案解析,供您备考练习。

1、为了建立针对预算考核流程的内部控制,企业应该采取的措施是( )【单选题】

A.对于超预算的资金支持,实行严格的审批制度

B.将全面预算的编制外包给经验丰富的咨询机构

C.董事会审核批准预算考核方案

D.要求将预算执行单位负责人签字上报的执行报告和动态监管信息进行核对

正确答案:D

答案解析:对于超预算的资金支持,实行严格的审批制度,属于预算执行的内部控制措施,所以,选项A错误;企业应当根据发展战略和年度生产经营计划,综合考虑预算期内经济政策、市场环境等因素,按照上下结合、分级编制、逐级汇总的程序,编制年度全面预算。因此将全面预算的编制外包给经验丰富的执行机构不符合预算编制的内控要求,选项B错误;预算管理委员会审核批准预算考核方案,所以,选项C错误;针对预算考核流程的内部控制要求预算管理委员会应当定期组织预算执行情况考核,将各预算执行单位负责人签字上报的执行报告和已经掌握的动态监管信息进行核对,确认各执行单位预算完成情况。所以,选项D正确。

2、在合同管理方面,下述公司做法欠妥的有( )。【多选题】

A.国华无缝钢管厂近期与德国一家钢铁公司将签署技术引进合同,为压缩支出,针对合同草案技术部分未请相关专家进行审阅

B.浩瀚生物医药科技有限公司总经理正生病住院,其电话委托主抓销售的副总经理代其签署一份合同

C.健民制药厂厂长在外地采购原材料,为加速合同签署进程,其随身带有若干套已加盖合同专用章的空白合同

D.江南远航造船厂正在与一家钢厂进行谈判,以建立今后长期合作关系。造船厂厂长得知钢材即将涨价的预测后,即口头与钢厂约定先行购买2000吨钢材,并支付了预付货款

正确答案:A、B、C、D

答案解析:选项A:对于涉及较高专业技术的合同,应请专业人员参与谈判并对合同文本进行审核。选项B:授权他人代签合同,应当签署书面授权书。选项C:合同签署后方可加盖合同专用章。选项D:应先签署合同再履行相关义务。

3、企业在确定职权和岗位分工过程中,应当体现不相容职务相互分离的要求。下列不属于不相容职务的是( )。【单选题】

A.采购审批与执行

B.客户信用调查与审批

C.现金日记账与银行存款日记账的编制

D.可行性研究与决策审批

正确答案:C

答案解析:本题考核《企业内部控制应用指引第1号——组织架构》。现金日记账与银行存款日记账的编制都是出纳的职责,不属于不相容职务。

4、下列关于研究与开发的说法不正确的是( )。【单选题】

A.企业应当组织参与申请及立项审批的专业机构和人员进行评估论证,出具评估意见

B.研究项目应当按照规定的权限和程序进行审批,重大研究项目应当报经董事会或类似权力机构集体审议决策

C.企业应当加强对研究过程的管理,合理配备专业人员,严格落实岗位责任制,确保研究过程高效、可控

D.企业对于需要申请专利的研究成果,应当及时办理有关专利申请手续

正确答案:A

答案解析:本题考核研究与开发。企业可以组织独立于申请及立项审批之外的专业机构和人员进行评估论证,出具评估意见,也可以不组织,所以选项A的说法不正确。

5、下列各项不属于工程项目不相容职务的是( )。【单选题】

A.可行性研究与决策

B.预算编制与审核

C.项目实施与价款支付

D.价款支付与可行性研究

正确答案:D

答案解析:选项A、B、C都属于不相容职务,选项D是相容职务。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

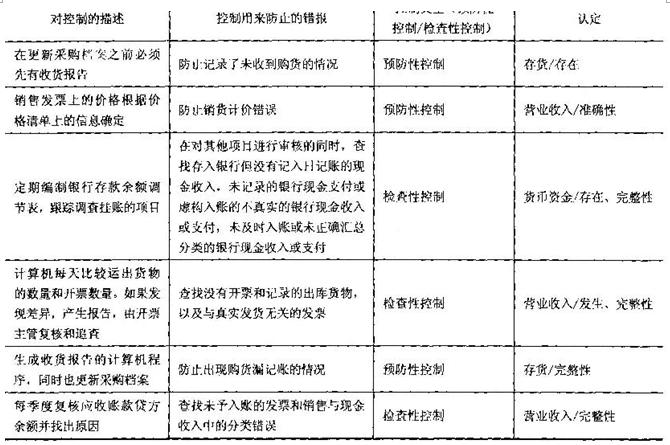

ABC会计师事务所的A注册会计师接受委托,对x公司2013年度的财务报表进行审计,在针对内部控制的了解过程中,发现若干内部控制规定,请说明这些内部控制可以防止哪一种错报,并判断其对应的控制类型和最相关的一个项目及其主要认定。(请将答案填写在给出的表格中。)

B.延期缴纳税款必须经县级税务机关批准

C.延期缴纳的同一笔税款不得滚动审批

D.延期缴纳税款的期限最长不得超过30天

要求:计算投资乙国债到期收益率。

投资乙国债到期收益率为5.57%。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-08-30

- 2020-10-27

- 2020-11-21

- 2021-04-08

- 2020-01-24

- 2020-05-18

- 2020-09-04

- 2021-04-10

- 2021-05-13

- 2021-06-20

- 2020-10-17

- 2021-05-06

- 2020-03-11

- 2020-06-19

- 2020-01-27

- 2020-10-24

- 2021-09-03

- 2021-03-31

- 2020-08-25

- 2021-04-01

- 2020-06-08

- 2021-05-20

- 2020-09-24

- 2021-04-16

- 2021-08-16

- 2020-01-15

- 2021-01-10

- 2020-03-19

- 2020-01-20

- 2020-12-08