2021年注册会计师考试《公司战略与风险管理》历年真题(2021-06-04)

发布时间:2021-06-04

2021年注册会计师考试《公司战略与风险管理》考试共43题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、从事苹果种植与销售的秋实公司于2017年率先釆取了一种新的经营方式,在种植区内增设了园林景观、运动场、游戏场等,到秋收季节,顾客可前来付费进行休闲娱乐等活动,同时能以市场最低的价格采摘和购买苹果。顾客采摘和购买的苹果达到一定数量,可免费参加休闲娱乐活动。这一经营方式受到市场的热捧。秋实公司采用的上述战略属于( )。【单选题】

A.成本领先战略

B.差异化战略

C.集中化战略

D.混合战略

正确答案:D

答案解析:“从事苹果种植与销售的秋实公司于2017年率先采取了一种新的经营方式,在种植区内增设了园林景观、运动场、游戏场等,到秋收季节,顾客可前来付费进行休闲娱乐等活动,同时能以市场最低的价格釆摘和购买苹果”体现了企业可以在为顾客提供更高的认可价值的同时,获得成本优势,即为混合战略,选项D正确。

2、宝胜公司是一家全球性的手机生产企业。近年来公司在高速发展的同时,面临的风险也与日俱增。为了更好地分析面临的市场风险,宝胜公司应该至少收集的与该公司相关的重要信息有( )。【多选题】

A.全球汇率变动状况

B.全球手机价值链生产供应状况

C.各国手机的价格及供需变化

D.各国对手机及其零部件进出口的政策导向

正确答案:A、B、C

答案解析:分析市场险,企业应广泛收集国内外企业忽视市场风险、缺乏应对措施导致企业蒙受损失的案例,并至少收集与本企业相关的以下重要信息:①产品或服务的价格及供需变化;(选项C)②能源、原材料、配件等物资供应的充足性、稳定性和价格变化;(选项B)③主要客户、主要供应商的信用情况;④税收政策和利率、汇率、股票价格指数的变化;(选项A)⑤潜在进入者、竞争者及其主要产品、替代品情况。

3、中科公司是国内一家著名的印刷机制造商。面对G国先进印刷机在中国的市场占有率迅速提高,中科公司将业务转型为给G国印刷机的用户提供零配件和维修保养服务,取得比业务转型前更高的收益率。从风险管理策略角度看,中科公司采取的策略是( )。【单选题】

A.风险规避

B.风险转换

C.风险转移

D.风险补偿

正确答案:A

答案解析:“中科公司将业务转型为给G国印刷机的用户提供零配件和维修保养服务”体现了中科公司退出了印刷机制造商的领域,即为风险规避,选项A正确。

4、面对国外著名医药公司在中国市场上不断扩张,多年从事药品硏发、生产和销售的康达公司为了自身的长期发展,把药品的生产和销售业务转让给其他公司,同时与国外某医药公司合作专注于新药品的研发业务。从本士企业战略选择的角度看,康达公司扮演的角色可称为( )。【单选题】

A.防御者

B.扩张者

C.抗衡者

D.躲闪者

正确答案:D

答案解析:“把药品的生产和销售业务转让给其他公司,同时与国外某医药公司合作专注于新药品的研发业务”体现了躲闪者,选项D正确。

5、甲公司在实施全面风险管理过程中,注重加强法制教育,增强董事、监事、经理及其他高级管理人员和员工的法制观念,严格依法决策、依法办事、依法监督。甲公司的上述作法所涉及的内部控制要素是( )。【单选题】

A.控制环境

B.风险评估

C.监控

D.控制活动

正确答案:A

答案解析:依据《企业内控制基本规范》关于内部环境要素的要求:企业应当加强法制教育,增强董事、监事、经理及其他高级管理人员和员工的法制观念,严格依法决策、依法办事、依法监督,建立健全法律顾问制度和重大法律纠纷案件备案制度。选项A正确。

6、京川餐饮公司近期实行了新的经营方式,顾客既可以按照公司提供的菜谱点餐,也可以自带菜谱和食材请公司的厨师加工烹饪,还可以在支付一定学习费用后在厨师指导下自己操作,从而在享受美食的同时提高厨艺。这些新的经营方式使该公司的顾客数量和营业收入均增长20%以上。从密集型战略角度看,京川餐饮公司的上述做法属于( )。【多选题】

A.市场开发战略

B.市场渗透战略

C.产品开发战略

D.一体化战略

正确答案:B、C

答案解析:“京川餐饮公司近期实行了新的经营方式,顾客既可以按照公司提供的菜谱点餐,也可以自带菜谱和食材请公司的厨师加工烹饪,还可以在支付一定学习费用后在厨师指导下自己操作,从而在享受美食的同时提高厨艺”体现的是产品开发战略。“这些新的经营方式使该公司的顾客数量和营业收入均增长20%以上”体现的是市场渗透战略。选项B、C正确。

7、华泰医药公司拟在丁国建立一个药品研发和生产基地,并对该国的相关情况进行了调查分析。下列各项中,符合钻石模型四要素分析要求的有( )。【多选题】

A.丁国近年来经济增长较快,对高质量药品需求与日俱增

B.丁国政府近期颁布了多项支持医药产业发展的政策

C.丁国药品研发人才不足,尚无一项药品专利

D.丁国本土医药企业虽然数量较多,但规模小,竞争主要围绕价格进行

正确答案:A、C、D

答案解析:选项A体现的是钻石模型中的需求条件因素;选项B体现的是宏观环境分析中的政治因素;选项C体现的是钻石模型中的生产要素;选项D体现的是企业战略、企业结构和同业竞争。

8、龙苑公司是一家制作泥塑工艺品的家族企业。该公司成立100多年来,经过世代相传积累了丰富的泥塑工艺品制作经验和精湛技艺,产品远销国内外。目前一些企业试图进入泥塑工艺品制作领域。根据上述信息,龙苑公司给潜在进入者设置的进入障碍是( )。【单选题】

A.资金需求

B.学习曲线

C.行为性障碍

D.分销渠道

正确答案:B

答案解析:“经过世代相传积累了丰富的泥塑工艺品制作经验和精湛技艺,产品远销国内外”体现的是学习曲线,选项B正确。

9、实行多元化经营的达梦公司在家装行业有很强的竞争力,市场占有率达50%以上。近年来家装市场进入低速增长阶段,根据波士顿矩阵原理,下列各项中,对达梦公司的家装业务表达正确的是( )。【单选题】

A.该业务应采用撤退战略,将剩余资源向其他业务转移

B.该业务应由生产技术和销售两方面都很内行的经营者负责

C.该业务的经营者最好是市场营销型人物

D.该业务需要增加投资以加强竞争地位

正确答案:C

答案解析:“市场占有率达50%以上”,“近年来家装市场进入低速增长阶段”体现了达梦公司的家装业务属于现金牛业务,其经营者最好是市场营销型人物。选项C正确。

10、以生产、销售多种石化产品为主业的东昌公司对本企业的经营活动和人员,按照北方区域和南方区域进行划分。公司总部负责计划、协调和安排资源,区域分部负责所在区域的所有经营活动、产品销售和客户维护。下列各项中,属于东昌公司组织结构优点的有( )。【多选题】

A.可以削减差旅和交通费用

B.能实现更加更快的地区决策

C.可以避免管理成本的重复

D.易于处理跨区域的大客户的事务

正确答案:A、B

答案解析:“以生产、销售多种石化产品为主业的东昌公司对本企业的经营活动和人员,按照北方区域和南方区域进行划分”说明该公司实施的是区域事业部。选项AB正确。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

(1)辅助生产情况

(3)蒸汽的计划单位成本为5元/吨,电力的计划单位成本为0.4元/度。

要求:

(1)分别采用直接分配法和交互分配法和计划分配法对辅助生产费用进行分配(结果填入下方表格中,不用列出计算过程)。

辅助生产费用分配表(直接分配法)

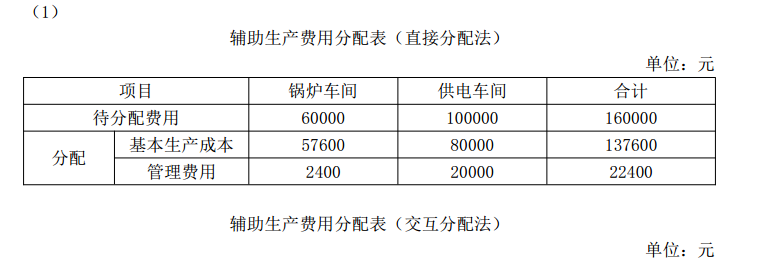

单位:元

(2)比较直接分配法、交互分配法和计划分配法的优缺点,并指出甲公司适合采用哪种方法对辅助生产费用进行分配。

①直接分配法:

锅炉车间辅助生产费用对外分配率=60000/(15000-2500) =4.8(元/吨)

基本生产成本=12000×4.8=57600(元)

管理费用=500×4.8=2400(元)

供电车间辅助生产费用对外分配率=100000/(200000-75000) =0.8(元/度)

基本生产成本=100000×0.8=80000(元)

管理费用=25000×0.8=20000(元)

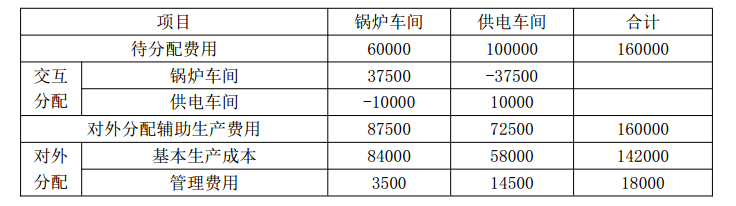

②交互分配法:

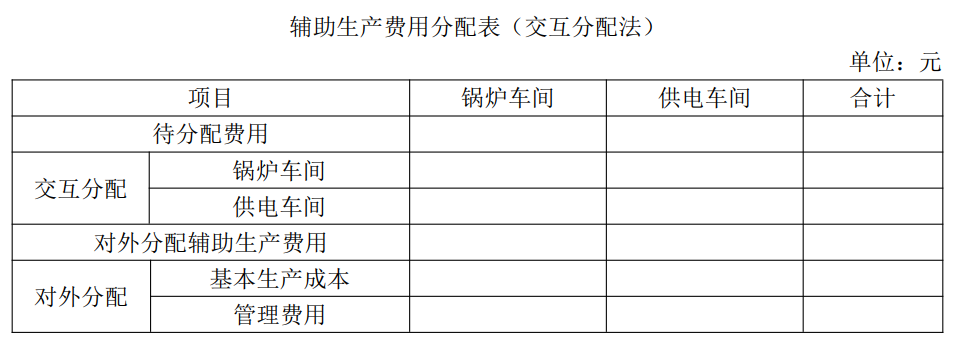

锅炉车间辅助生产费用交互分配率=60000/15000=4(元/吨)

供电车间辅助生产费用交互分配率=100000/200000=0.5(元/度)

锅炉车间辅助生产费用对外分配率=(60000-4×2500+0.5×75000) /(15000-2500) =7(元

/吨)

基本生产成本=12000×7=84000(元)

管理费用=500×7=3500(元)

供电车间辅助生产费用对外分配率=(100000+4×2500-0.5×75000)/(200000-75000)=0.58

(元/度)

基本生产成本=100000×0.58=58000(元)

管理费用=25000×0.58=14500(元)。

(2) ①采用直接分配法, 由于各辅助生产费用只是对外分配, 计算工作简便。 当辅助生产车间相互提供产品或劳务量差异较大时, 分配结果往往与实际不符。 因此, 这种分配方法只适宜在辅助生产内部相互提供产品或劳务不多、不进行费用的交互分配对辅助生产成本和产品制造成本影响不大的情况下采用。

②采用交互分配法, 辅助生产内部相互提供产品或劳务全都进行了交互分配, 从而提高了分配结果的正确性。 但各辅助生产费用要计算两个单位成本(费用分配率), 进行两次分配,因而增加了计算工作量。

(教材已删除) ③采用计划分配法, 便于考核和分析各受益单位的成本, 便于分清各单位的经济责任, 但成本分配不够准确。

由于甲公司辅助生产车间内部相互提供产品或劳务较多、不进行费用的交互分配对辅助生产和产品制造成本影响较大, 不适合采用直接分配法分配辅助生产费用。 因此, 甲公司适合采用交互分配法对辅助生产费用进行分配。

当出现下列情况时,注册会计师有可能会违反职业道德准则的有( )

A.为其配偶所任职的公司编制会计报表

B.因介绍客户给鉴证客户而接受酬金

C.鉴证客户的财务总监系会计师事务所的前合伙人

D.因客户要求降低收费而大幅缩小工作范围

因介绍业务给鉴证客户而接受酬金,必然产生经济利益关系;鉴证客户的财务总监系会计师事务所的前合伙人,则构成关联关系;因客户要求降低收费而大幅缩小工作范围,属于外界压力对职业道德的损害。

B.直接材料预算

C.直接人工预算

D.变动制造费用预算

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-24

- 2020-06-25

- 2020-03-10

- 2021-03-03

- 2020-12-30

- 2021-04-30

- 2020-10-24

- 2020-02-11

- 2021-01-24

- 2020-10-13

- 2021-07-20

- 2020-05-09

- 2020-08-18

- 2020-01-14

- 2020-01-25

- 2020-03-19

- 2020-08-15

- 2019-11-04

- 2020-09-21

- 2021-02-03

- 2020-03-02

- 2021-06-15

- 2020-12-07

- 2020-07-23

- 2021-08-07

- 2020-06-04

- 2019-10-24

- 2021-03-02

- 2021-08-23

- 2020-01-08