2021年注册会计师考试《公司战略与风险管理》历年真题(2021-08-03)

发布时间:2021-08-03

2021年注册会计师考试《公司战略与风险管理》考试共43题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、瑞样公司是一家啤酒制造和销售企业。2016年初,公司管理层预计今年夏天温度较高,加上今年属于奥运会年,啤酒的销售将比去年有较大增长。因此,瑞样公司决定加大公司上半年的产盘,以应对未来需求的增长,瑞样公司采用的平衡产能与需求的方法是()。【单选题】

A.库存生产式生产

B.资源订单式生产

C.准时生产式生产

D.订单生产式生产

正确答案:A

答案解析:公司管理层预计今年5天温度较高,加上今年属于奥运会年,啤酒的销售将比去年有较大增长说明需求是可预测的,于是企业就加大公司上半年的产量作为库存,来应对未来需求的增长,所以属于是库存生产式生产。

2、M国的甲航空公司专营国内城际航线,以低成本战略取得很大成功,专营B国国内城际航线的H国乙航空公司,也采用低成本战略,学习甲公司的成本控制措施,在H国竞争激烈的航空市场取得了良好的业绩。乙航空公司基准分析的类型是()。【单选题】

A.内部基准

B.竞争性基准

C.一般基准

D.过程或活动基准

正确答案:C

答案解析:M国的甲航空公司专营国内城际航线和专营B国国内城际航线的H国乙航空公司,甲乙公司处于同一产业具有相同业务,但是因为是处于不同的国家,并不在同一个市场,所以这两家公司的互相学习属于一般基准。

3、根据管理信息系统功能结构的划分,高层管理于系统所需要的外部信息包括()。【多选题】

A.顾客喜好

B.区域经济指标

C.提供质量服务

D.竞争者信息

正确答案:A、B、C、D

答案解析:高层战略决策要求广泛的综合外部信息和内部信息,主要包括数据检索和分析,以及决策支持系统。它所需要的外部信息包括竞争者的信息、区域经济指标、顾客喜好和提供的服务质量。

4、甲公司是一家区别于传统火锅店的新式火锅餐饮企业,在给顾客提供用餐服务的同时,还免费给顾客提供拖鞋、美甲、擦拭眼镜等服务。甲公司的经营模式取得了成功,营业额高速增长,甲公司实施蓝海战略的路径是()。【单选题】

A.跨越时间

B.重新界定产业的买方群体

C.重设客户的功能性或情感型诉求

D.跨越战略群体

正确答案:C

答案解析:企业服务的对象还是原有顾客,只是其又增加了一些服务,来满足客户的一些功能性或情感型诉求,所以选项C是正确的。

5、南汇公司实行全面预算管理,每年年底都以当年的实际业绩为基础编制下年度预算,南汇公司编制预算使用方法的缺点有()。【多选题】

A.没有降低成本的动力

B.不能拥有启发新观点的动力

C.能够促进更加有效的资源分配

D.能够应对环境的变化

正确答案:A、B

答案解析:每年年底都以当年的实际业绩为基础编制下年的预算说明其是增量预算。增量预算的缺点在于:一、它假设经营活动以及工作方式都以相同的方式继续下去;二、不能拥有启发新观点的动力;三、没有降低成本的动力;四、它鼓励将预算全面用光以便明年可以保持取相同的预算;五、它可能过期,并且不在和经营活动的层次或者执行工作的类型有关。所以选项AB是正确的,选项CD属于零基预算的优点。

6、根据波特的五种竞争力分析理论,下列各项关于供应商讨价还价能力的说法中,错误的是()。【单选题】

A.供应商提供的产品专用性程度越高,其讨价还价能力越强

B.供应商借助互联网平台掌握的购买者转换成本信息越多,其讨价还价能力越强

C.占市场份额80%以上的少数供应商将产品销售给较为零散的购买者时,其讨价还价能力强

D.供应商拥有足够的资源能够进行后向一体化时,讨价还价能力强

正确答案:D

答案解析:因为供应商实施后向一体化战略,并不影响当前作为购买者的企业的讨价还价能力,所以选项D是不正确的。

7、下列各项中,属于企业一般不应把风险承担作为风险管理策略的情况是()。【单选题】

A.企业管理层及全体员工都未辨识出风险

B.企业从成本效益考虑认为选择风险承担是最适宜的方案

C.企业缺乏能力对己经辨识出的风险进行有效管理和控制

D.企业面临影响企业目标实现的重大风险

正确答案:D

答案解析:对未能辨识出的风险,企业只能采用风险承担。对于辨识出的风险,企业也可能由于以下几种原因采用风险承担:(1)缺乏能力进行主动管理,对这部分风险只能承担;(2)没有其他备选方案;(3)从成本效益考虑,这一方案是最适宜的方案,对于企业的重大风险,即影响到企业目标实现的风险,企业一般不应采用风险承担,所以选项D是错误的。

8、下列各项关于企业采购环节内部控制措施的表述中,错误的有( )。【多选题】

A.不得安排同一机构办理采购业务的全过程

B.对于超预算和预算外采购项目,应先办理请购手续,再履行预算调整程序

C.大宗采购应当根据市场行情制定最高采购限价,并对最高采购限价适时调整

D.一般物资或劳务的采购可以采用询价或者定向采购的方式并签订合同协议

正确答案:A、B、C

答案解析:选项A:企业除小额零星物资或服务外,不得安排同一机构办理采购业务全过程;选项B:对于超预算或预算外采购项目,应先照行预算调整程序,由具备相应审批权限的部门或人员审批后,再行办理请购手续;选项C:大宗采购等应当采用招投标方式确定采购价格,其他商品或劳务的采购,应当根据市场行情制定最高采购限价,并对最高采购限价适时调整,所以本题选择ABC。

9、甲公司是一家制造和销售洗衣粉的公司。目前洗衣粉产业的产品逐步标准化,技术和质量改进缓慢,洗衣粉市场基本饱和。处于目前发展阶段的甲公司具备的财务特征有()。【多选题】

A.财务风险高

B.股利分配率高

C.资金来源于保留盈余和债务

D.股价迅速增长

正确答案:B、C

答案解析:处于成熟期的企业财务风险是中等,股利分配率高,资金来源于保留盈余和债务,而股价是比较稳定的。

10、下列各项关于企业全面风险管理的表述中,正确的有()。【多选题】

A.企业全面风险管理是增进企业价值的过程

B.企业全面风险管理是在把风险控制在风险容量以内

C.企业全面风险管理的参与者由管理层和全体员工组成

D.企业全面风险管理对企业所有风险进行管理

正确答案:A、B、D

答案解析:企业全面风险管理是一个由企业治理层、管理层和所有员工参与的,对企业所有风险进行管理,旨在把风险控制在风险容量以内,增进企业价值的过程,所以选项c是不正确的,所以本题答案是ABD。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.地理细分

C.行为细分

D.心理细分

B、投资人不能通过对公开信息的分析获得超额利润

C、内幕消息无用

D、价格可以完全地、同步地反映所有信息

【考点“半强式有效资本市场”】

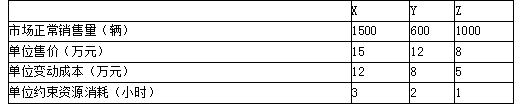

资料一:X、Y、Z三种型号的制造都需要通过一台生产设备,该关键设备是公司的约束性资源,年加工能力4000小时,公司年固定成本总额3000万元,假设X、Y、Z三种型号的汽车均于生产当年销售,年初年末没有存货,预计2019年X、Y、Z三种型号汽车有关资料如下:

资料二:为满足市场需求,甲公司2019年初新增一台与约束资源相同的关键设备后,X型号汽车年生产能力增至1800辆,现有乙汽车销售公司向甲公司追加X型号汽车,报价为每辆车13万元。相关情况如下:

情景1:假设剩余生产能力无法转移,如果追加订货300辆,为满足生产需要,甲公司需另外支付年专属成本200万元。

情景2:假设剩余生产能力可以对外出租,年租金250万元,如果追加350辆,将冲减甲公司原正常销量50辆。

要求:

(1)根据资料一,为有效利用现有的一台关键设备,计算甲公司X、Y、Z三种型号汽车的生产安排的优先顺序和产量,在该生产安排下,税前营业利润总额是多少?

(2)根据资料二,分别计算并分析两种情景下甲公司是否应该接受追加订单,并简要说明有闲置能力时产品定价的区间范围。

Y汽车每小时边际贡献=(12-8)/2=2(万元)

Z汽车每小时边际贡献=(8-5)/1=3(万元)

根据每小时边际贡献从大到小的顺序,应该优先安排生产Z汽车,其次是Y汽车,最后是X汽车。Z汽车产量为1000辆,Y汽车产量为600辆,X汽车产量=(4000-1000×1-600×2)/3=600(辆)。

税前营业利润总额=(8-5)×1000+(12-8)×600+(15-12)×600-3000=4200(万元)

(2)情景1:

接受订单增加的利润=300×(13-12)-200=100(万元)

增加利润大于零,甲公司应该接受追加订单。

计算可接受的追加订单的最低单价,即:

300×(单价-12)-200=0

单价=12.67(万元)

即追加订单的产品定价区间范围为12.67万元~15万元。

情景2:

接受订单增加的利润=350×(13-12)-50×(15-12)-250=-50(万元)

接受订单增加利润小于零,甲公司不应该接受追加订单。

计算可接受的追加订单的最低单价,即:

350×(单价-12)-50×(15-12)-250=0

单价=13.14(万元)

即追加订单的产品定价区间范围为13.14万元~15万元。

B.公司发行股票前股本总额为人民币4500万元

C.公司最近一个会计年度的净利润主要来源于履行与控股股东订立的技术服务合同

D.公司最近3个会计年度营业收入累计为人民币5亿元

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-16

- 2021-01-04

- 2019-12-25

- 2020-03-04

- 2021-02-11

- 2020-03-23

- 2020-07-21

- 2020-05-15

- 2020-10-02

- 2020-01-09

- 2021-05-05

- 2019-10-30

- 2021-07-14

- 2020-10-28

- 2020-02-02

- 2020-02-18

- 2020-03-16

- 2020-12-18

- 2019-10-29

- 2020-06-29

- 2020-05-06

- 2020-12-01

- 2020-11-09

- 2020-03-18

- 2020-03-12

- 2021-06-09

- 2020-08-31

- 2020-01-03

- 2020-09-23

- 2019-11-16