2022年注册会计师考试《公司战略与风险管理》历年真题(2022-01-03)

发布时间:2022-01-03

2022年注册会计师考试《公司战略与风险管理》考试共43题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、根据波士顿矩阵理论,当某企业的所有产品均处于高市场增长率时,下列各项关于该企业产品所属类别的判断中,正确的是()。【单选题】

A.明星产品和金牛产品

B.明星产品和问号产品

C.瘦狗产品和金牛产品

D.金牛产品和问号产品

正确答案:B

答案解析:本题考查的知识点是“波士顿矩阵”。波士顿矩阵的纵坐标表示的是产品的市场增长率,横坐标表示本企业相对市场份额。根据市场增长率和市场份额的不同组合,可以将企业的产品分成四种类型:明星产品、金牛产品、问号产品和瘦狗产品,其中市场增长率高的产品包括明星产品和问号产品。

2、下列各项关于企业资源计划系统的发展方向的描述中,正确的有()。【多选题】

A.面向竞争者

B.面向客户

C.面向管理层

D.面向供货商

正确答案:B、C、D

答案解析:本题考查的知识点是“企业资源计划系统”。企业资源计划系统的发展有三个方向:①面向供应商,满足供应链的需要;②面向客户,具有客户关系管理功能;③面向管理层,通过战略性企业管理系统来满足管理层的信息需求和决策需要。所以正确答案是BCD。

3、下列财务政策中,可以用来改善增值型现金短缺企业资金状况的是()。【单选题】

A.增加债务比例

B.支付现金股利

C.降低资本成本

D.重组

正确答案:A

答案解析:本题考查的知识点是“价值创造和增长率矩阵”。增加借款可以改善增值型现金短缺企业资金状况。增值型现金短缺可以通过提高可持续增长率来解决,而提高可持续增长率可以通过增加借款来解决。

4、在风险评估系图中,风险对企业所产生的影响是影响风险评级的重要参数,另一个影响风险评级的重要参数是()。【单选题】

A.应对风险措施的成本

B.风险发生的可能性

C.企业对风险的偏好

D.企业对风险的承受能力

正确答案:B

答案解析:本题考查的知识点是“对主要风险的评估”。在风险评估系图中,横轴表示的是风险发生的可能性,纵轴表示的是风险产生的影响。影响风险评级的重要参数是:风险对企业所产生的影响和风险发生的可能性。

5、下列关于衍生金融工具的表述中,正确的有()。【多选题】

A.套期能够降低风险,但是套期后的结果不一定好于没有进行套期的情况

B.投机者采用期权的潜在损失和潜在收益要远高于采用期货

C.与远期合同相比,期权合同能够提供保险且不一定需要行使

D.套利者采用衍生金融工具的目的是对未来市场变量的走向下赌注

正确答案:A、C

答案解析:本题考查的知识点是“衍生金融工具”。选项A,套期能够降低风险,但是套期后的结果不一定好于没有进行套期的情况,所以选项A正确;选项B,投机者采用期货时,潜在损失和潜在收益是非常大的,所以选项B不正确;选项C,与远期合同相比,期权合同能够提供保险且不一定需要行使,选项C正确;选项D,套利是指同时在两个以上的市场开展交易,以锁定无风险利润。所以选项D不正确。

6、企业以其目标或使命为出发点,计划组织结构。与其他组织结构比较,战略业务单元组织结构的优点有()。【多选题】

A.降低企业总部的控制跨度

B.使企业总部与事业部和产品层关系更密切

C.使具有类似使命、产品、市场或技术的事业部能够更好地协调

D.更易于监控每个战略业务单元的绩效

正确答案:A、C、D

答案解析:本题考查的知识点是“战略业务单位组织结构”。战略业务单位组织结构的优点:①降低了企业总部的控制跨度。采用这种结构后,企业的管理者只需要控制少数几个战略业务单位而无需控制多个事业部;②由于不同的企业单元都向总部报告其经营情况,因此控制幅度的降低也减轻了总部的信息过度情况;③这种结构使得具有类似使命、产品、市场或技术的事业部之间能够更好地协调;④由于几乎无需在事业部之间分摊成本,因此易于监控每个战略业务单位的绩效。所以正确答案为选项ACD。

7、乙公司是一家初创期的高科技企业。乙公司管理层正在实施企业特征分析,以便选择合适的财务战略。下列各项关于乙公司企业特征和财务战略选择的表述中,正确的有()。【多选题】

A.乙公司属于经营风险较高的企业

B.乙公司适合风险投资者投资

C.乙公司适宜进行高负债筹资

D.乙公司不适宜派发股利

正确答案:A、B、D

答案解析:本题考查的知识点是“企业不同阶段的财务战略”。乙公司是一家初创期的高科技企业,所以乙公司属于经营风险较高的企业,适合风险投资者投资,不适宜派发股利,选项ABD正确。乙公司是初创期的高科技企业,经营风险较高,不适宜高负债筹资。所以选项C不正确。

8、乙公司自1880年成立以来一直在A国从事烟草经营。近几年A国居民健康意识逐渐提升,加之A国政府不断提高烟草税收,使乙公司的营业额持续减少。为解决所面临的经营困难,乙公司最合理的做法是()。【单选题】

A.采用适当的密集型战略

B.增加在价值链中的增值活动

C.利用国际贸易生命周期创造商机

D.采用收缩型战略

正确答案:C

答案解析:本题考查的知识点是“国际贸易生命周期”。如果企业产品在本国的生命周期进入了衰退期,那么企业可以把产品推向其他外贸国家,以创造商机。

9、下列关于明茨伯格5P战略定义的表述中,正确的有()。【多选题】

A.战略是有意识的、有目的地开发和制定的计划

B.5个P代表计划、利润、定位、观念和模式

C.战略是一种观念,通过个人的期望和行为形成共享,变成企业共同的期望和行为

D.战略是有意图的行为模式

正确答案:A、C

答案解析:本题考查的知识点是“5P战略定义”。战略是一种计划,具有两个特点:①战略是在经营活动之前制定的;②战略是有意识的、有目的地开发和制定的计划。战略是一种观念,这个角度指出了战略观念通过个人的期望和行为形成共享,变成企业共同的期望和行为。所以正确答案是AC。 战略的五个定义:计划、计谋、模式、定位和观念。所以B是不正确的。在应急战略中,模式的发展与意图无关,说明不是所有的战略都是有意图的行为模式,所以D是不正确的。

10、3月份,某投机者认为丙公司股价在未来3个月内可能下跌。此时,丙公司股价为每股30美元;而3个月期限的看跌期权行权价为23美元,目前售价为每份2美元。如果该投机者3月份投入30000美元购买看跌期权,6月份丙公司股价下跌至21美元,那么其损益是()。【单选题】

A.损失30000美元

B.损失5 000美元

C.没有任何损益

D.获利30000美元

正确答案:C

答案解析:本题考查的知识点是“看跌期权”。投资者投入30000美元购买看跌期权,可以购买30 000/2=15 000份。由于股价下跌,看跌期权价值:15 000×(23-21)=30 000(美元),所以,损益=30 000-30 000=0

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.企业所得税法

C.进出口关税条例

D.中央与地方共享税条例

第四节完,变化之处不可轻视

B.注册会计师在获取审计证据时,应当考虑获取审计证据的成本

C.如果注册会计师从不同来源获取的不同审计证据相互矛盾时,注册会计师应当追加必要的审计程序

D.如果注册会计师获取的审计证据质量越高,需要的审计证据数量可能越少

以下各项财务指标中,最能够反映上市公司财务管理目标实现程度的是( )。

A.扣除非经常性损益后的每股收益

B.每股净资产

C.每股市价

D.每股股利

解析:已经上市的股份有限公司,其股票价格代表企业的价值。股价的高低代表投资大众对公司价值的客观评价,反映资本和获利的关系,反映每股盈余的大小和取得时间,反映每股盈余的风险。

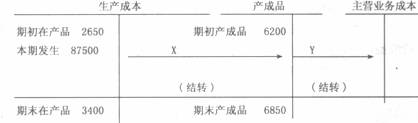

东湖公司的主营业务成本均为所销售产成品的成本,东湖公司存货项目余额和生产成本 发生额如下 (金额单位:人民币万元)

存货项目余额 2007年12月31 El 2006年12月31日 原材料余额 3750 2400 在产品余额 3400 2650 产成品余额 6850 6200

2007年度 2006年度 生产成本发生额 87500 59500

假定不考虑其他因素,东湖公司2007年度主营业务成本应为( )。

A.84750万元

B.86100万元

C.86850万元

D.88900万元

根据“生产成本——产成品——主营业务成本”的核算过程,请看下列“丁字账户”示煮图及其中的数字.{Page}

其中:X=(2650+87500)一3400=86750(万元),Y=(6200+86750)一6850=86100(万元),可见,东湖公司2007年度主营业务成本应为86100万元,故选项8正确。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-01-07

- 2020-03-09

- 2021-07-04

- 2019-11-05

- 2020-01-20

- 2021-07-28

- 2020-07-26

- 2021-10-10

- 2021-03-28

- 2020-01-25

- 2021-04-26

- 2021-02-20

- 2021-11-01

- 2020-11-21

- 2021-08-17

- 2021-10-07

- 2021-05-01

- 2019-12-07

- 2021-01-06

- 2020-10-17

- 2021-09-07

- 2021-03-02

- 2021-10-26

- 2020-08-06

- 2020-03-30

- 2020-08-08

- 2020-04-09

- 2020-09-06

- 2022-01-03

- 2020-06-04